银莕财经

-

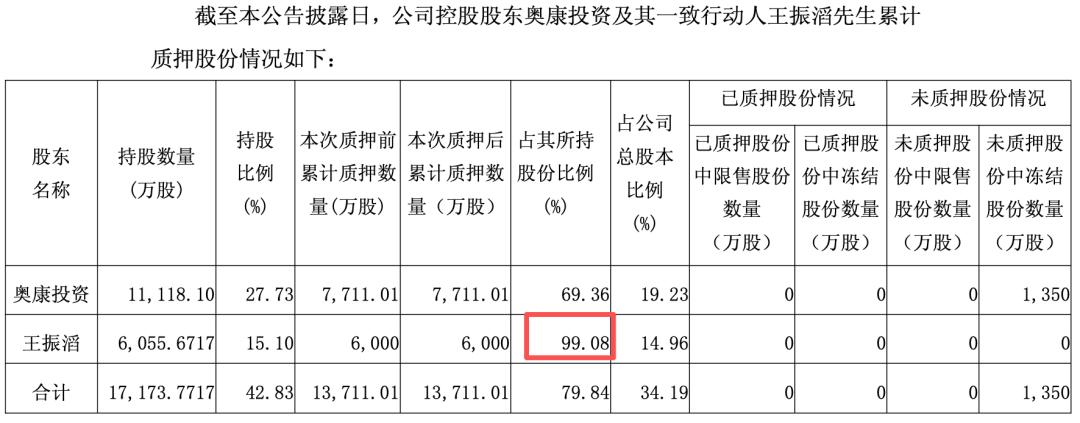

阿科力拟易主:原实控人家族套现6亿离场,新主专为接盘而生

停牌前涨停,两年亏近5500万。

-

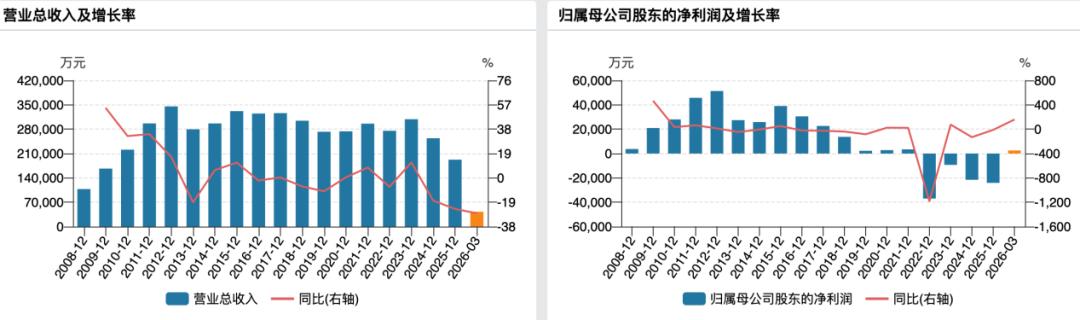

业绩预亏竟四连板涨停,穿透*ST天箭的股价狂欢与退市倒计时

退市风险悬顶。

-

股价半年涨50%,芯朋微总经理、董秘排队高位套现

行业红利下,减持蔚然成风。

-

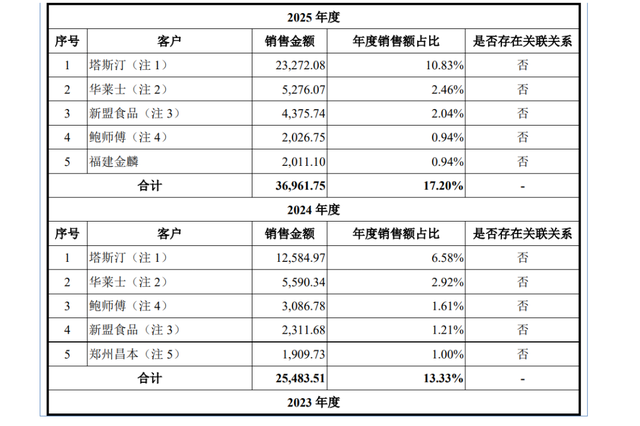

沈鼓集团IPO:核电业务九成收入来自国电投,“大国重器”存商业化挑战

订单下滑,回款放缓,逆势扩产。

-

从李诞爱上茅台说起:市值管理的本质不是“管股价”,而是“管预期”

“确定性”茅台的长期主义。