近日,江苏鑫华半导体科技股份有限公司(下称“鑫华科技”)的科创板上市申请获上交所受理,成为农历新年后的“首单”。

这家头顶“打破国外垄断”、“12英寸硅片领域电子级多晶硅大规模供应唯一国产供应商”、“国内市场占有率超50%”等耀眼光环的半导体材料企业,一亮相便吸引了无数目光。

但银莕财经注意到,从IPO前夕原大股东“协鑫系”的突然清仓离场,到客户、股东、供应商之间盘根错节的“朋友圈”生意,再到业绩如过山车般剧烈波动,鑫华科技的上市之路看起来迷雾重重。

01 IPO前夜,“协鑫系”清仓离场

公司治理的清晰与稳定,不仅关乎公司的长远发展,也是资本市场评估公司价值、进行投资决策的重要依据。

然而,据鑫华科技招股书披露,公司目前“无控股股东、无实际控制人”。而这并非其与生俱来的状态,而是一场发生在IPO申报前夜的“突击”交易所致。

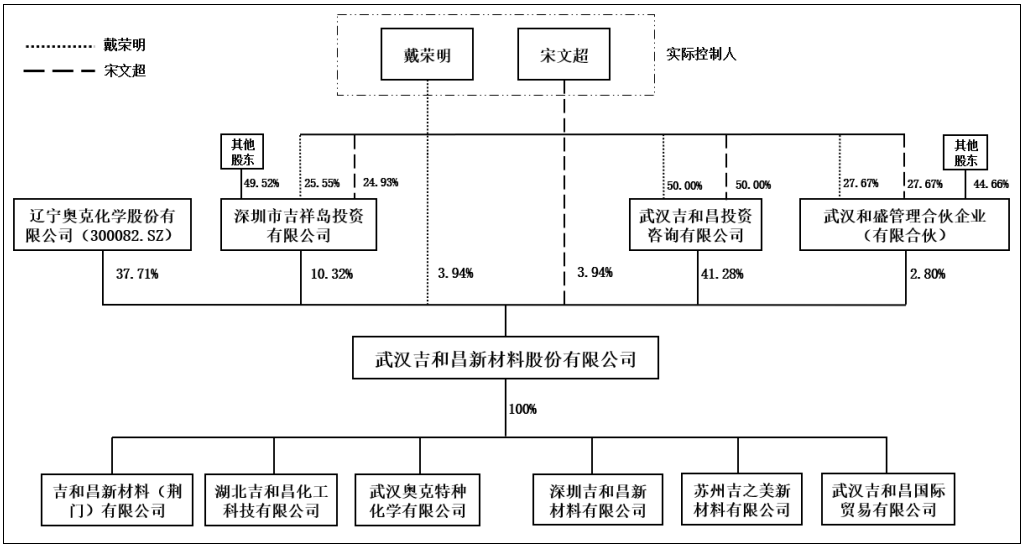

时间回溯至2025年8月,就在本次IPO申报材料准备的关键期,公司的原第一大股东、具有深厚“协鑫系”背景的中能硅业,将其持有的鑫华科技全部24.55%股权,以14.72亿元的对价,转让给了合肥国材叁号企业管理合伙企业(有限合伙)。交易于当年9月迅速完成交割。此举直接导致协鑫集团创始人朱共山完全退出股东行列,而公司也由此变更为无实际控制人状态。

接盘方合肥国材叁号背景显赫,其核心出资方包括中建材(安徽)新材料产业投资基金等,属于央企中国建材体系。交易完成后,合肥国材叁号及其一致行动人中建材新材料基金合计持股25.55%,成为第一大股东;而“国家队”代表——国家集成电路产业投资基金则以20.62%的持股比例位居第二。两者持股比例极为接近,且均未超过30%,并声明不存在一致行动关系。

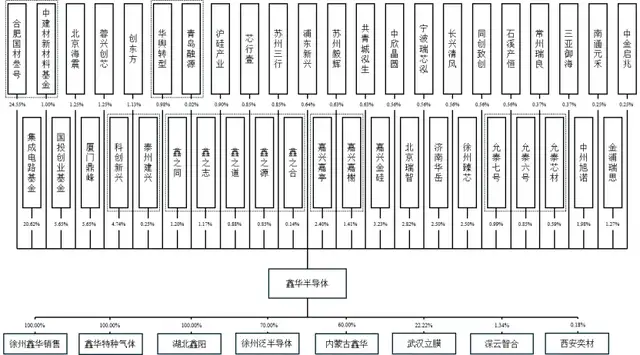

(鑫华科技股权结构,图源:公司招股书,下同)

这种股权分散且无实控人的格局,看似引入国资与国家队加持,实则暗藏治理隐患。

首先,这是否为规避潜在的同业竞争?鑫华科技脱胎于“硅王”协鑫集团,尽管业务聚焦高端半导体材料,但其原大股东协鑫科技(003800.HK)的主营是光伏级多晶硅。两者在原材料、生产工艺上有共通之处。协鑫系在最后时刻的清仓退出,或为满足上市条件而进行的“技术性”切割。

然而,这种切割是否彻底?招股书显示,报告期内公司向中能硅业采购电力及三氯氢硅等商品与劳务的金额依然巨大,2022年关联采购占比高达64.61%,即便到2025年前三季度,仍稳居公司第一大原材料、能源供应商。业务上的紧密依存,使得这种股权上的分离是否足以厘清竞争嫌疑,需要公司给出具有说服力的解释。

在半导体这个技术迭代迅猛、资本开支巨大的行业,高效的决策机制至关重要。当股东会、董事会可能陷入多方博弈时,鑫华科技能否抓住市场机遇,应对技术挑战?

02 “朋友圈”生意,核心大客户即股东

如果说控制权问题关乎公司“谁说了算”,那么业务独立性问题则关乎公司“靠谁吃饭”。

翻开鑫华科技的客户与股东名单,一幅“你中有我,我中有你”的紧密网络浮现眼前,其生意的“朋友圈”属性,引发了市场对其业务独立性与交易公允性的质疑。

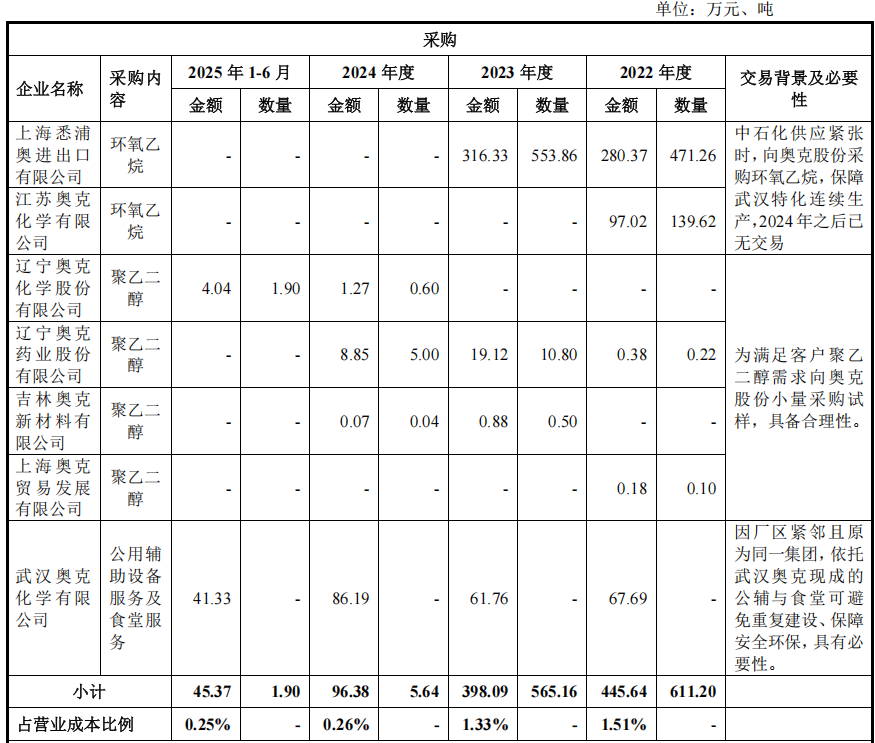

(2024-2025.9公司前五大客户销售情况)

公司的前五大客户销售占比从2022年的53.84%一路攀升至2025年1-9月的71.34%,客户集中度极高且持续加深。而这高度集中的客户群,与公司股东名单存在着显著重叠。

这其中,沪硅产业(688126.SH)既是公司报告期内的前五大客户,2025年前三季度贡献销售额1.87亿元,同时也是公司的直接股东,持股0.90%。2026年2月,双方更是签订了总金额不超过30.45亿元的2026-2030年长期采购框架合同。值得注意的是,沪硅产业的一名董事/常务副总裁同时在鑫华科技担任董事,使得这笔巨额交易构成关联交易。

其次,TCL中环(002129.SZ)是公司第一大客户,2025年前三季度销售额高达3.15亿元,占总营收的23.59%。而TCL科技(000100.SZ)旗下的天津硅石,是鑫华科技子公司内蒙古鑫华的股东,持股40%。这构成了另一层紧密的股权与业务纽带。

此外,在供应商端,如前所述,公司与原大股东协鑫系的中能硅业保持着大规模的持续性关联采购。

公司虽然在招股书中声称关联交易定价公允,但在如此盘根错节的利益格局下,声明的说服力需要坚实的证据支撑。例如,向沪硅产业、TCL中环的销售价格,是否与销售给其他非关联第三方客户的可比产品价格一致?当大客户同时是股东时,公司是否在议价中处于弱势?其业绩增长在多大程度上依赖于这些“自己人”的订单?

更深层次的担忧在于公司的业务独立性。如果主要收入和利润严重依赖关联方,那么其独立面向市场获取订单、参与竞争的能力将被画上问号。这不仅仅是一个财务问题,更是一个关乎企业核心竞争力的根本问题。

一旦关键关联方因自身战略调整、经营困难或合作关系生变而减少采购,公司的业绩是否会立刻“变脸”?招股书提示的客户集中风险,在关联交易的放大镜下,显得尤为刺眼。

03 业绩波动,暗藏资产风险

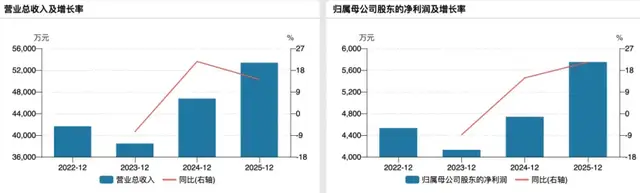

鑫华科技报告期内的财务表现,充满了周期性的剧烈波动,如同坐上了“过山车”。

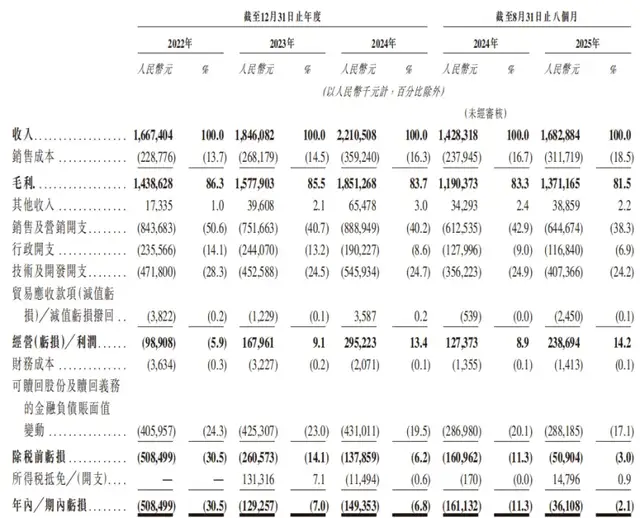

2022年-2024年、2025年前三季度,公司综合毛利率分别为23.81%、15.63%、22.44%和24.56%,波动幅度较大。与此同时,归母净利润的走势也不遑多让,2022年1.49亿元,2023年骤降至4554.03万元,2024年回升至6862.32万元,2025年前三季度又跃升至1.23亿元。

(公司经营数据)

对于这种波动,公司的解释集中于两点:一是半导体行业的周期性影响主产品价格;二是副产品太阳能级多晶硅市场价格的大幅波动。有意思的是,一家标榜“半导体高科技”的企业,其盈利命脉竟然在很大程度上受制于光伏行业的景气度。

由于生产工艺特征,生产电子级多晶硅会伴生一定比例的太阳能级多晶硅副产品。2022年光伏行业高景气时,这部分副产品价格高企,毛利率达36.91%,显著提升了公司整体利润。然而,2023年光伏硅料价格暴跌近80%,副产品毛利率骤降至2.80%,直接导致公司2023年净利润“膝盖斩”。

更令人担忧的迹象隐藏在资产端。2022年末,公司存货账面价值只有8015.76万元,而到了2025年9月末,公司存货账面价值高达3.72亿元,占流动资产的17.55%。与此同时,公司计提存货跌价金额从2022年末的区区300万元,暴增至2025年9月末的9591.75万元,占存货账面余额的比例从3.61%跃升至20.49%。这意味着,仓库里每价值5元的存货,就有1元可能无法按原价卖出。

公司解释,跌价准备大幅增加主要系内蒙古新建的1万吨/年生产线投产初期,工艺不稳定,产出较多不符合电子级标准的次级品所致,这暴露了公司产能扩张中的技术爬坡风险。同时,这条新产线也带来了沉重的折旧压力,每月新增折旧超过1500万元,持续侵蚀着利润。

此外,报告期内公司资产减值损失金额也较大,2024年及2025年1-9月分别达到4793万元和9932万元。固定资产规模庞大,截至2025年9月末账面价值达32.48亿元,占总资产的55.83%。公司也在招股书中提示了固定资产减值风险,若未来技术路线变化或需求下滑,可能面临大额计提。

值得注意的是,此次IPO,公司计划募资13.20亿元,主要用于进一步扩大产能(如1万吨/年高纯电子级多晶硅产业集群项目等)。在现有产能消化尚存压力、存货高企的背景下,大规模扩产的合理性与必要性需要极其严谨的论证。如果新增产能无法被市场有效吸收,或将导致更严重的折旧、减值与亏损,形成恶性循环。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经