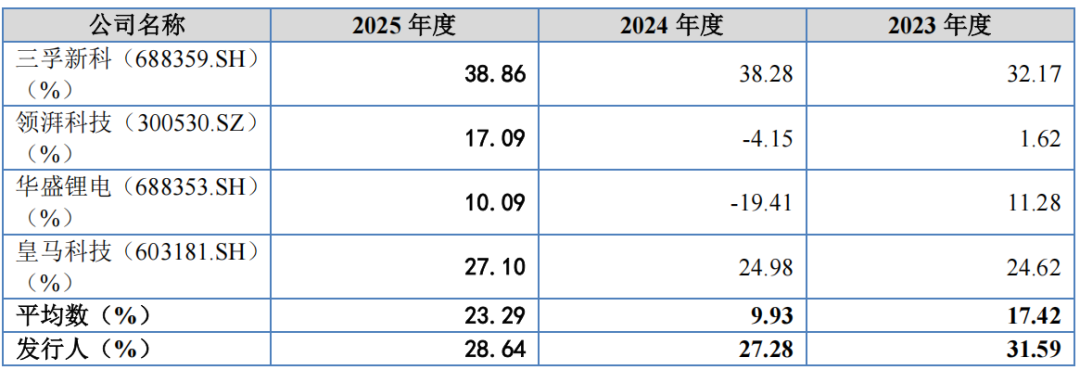

业绩大幅波动下,相控阵气象雷达“老二”华盛雷达虽上会在即,但明显卡在了略为尴尬的节点。

前有在科创板站稳脚跟的“优等生”纳睿雷达(688522.SH)持续高速增长,后有背靠大院大所、营收10亿级的多个国家队环伺,公司规模、资源、成本均未站稳TOP1,却在一个整体容量仅约160亿元的细分市场里,端出一份募投近10亿元的扩张计划。

银莕财经注意到,其业绩未上市先“变脸”的背后,是典型的项目驱动、区域高度集中以及需求阶段性的叠加,这让前期的业绩“含金量”大打折扣,“科创”成色的稳定性也广受关注。

换句话说,华盛雷达让市场忧心的,是其自诩“高性能”的产品表现在商业化上后劲不足,会否成为孤芳自赏的成本陷阱?亦或又是一个“用小赛道讲大故事”的危险赌局?

01

前气象系统人士“保驾护航”,业绩已经见顶?

华盛雷达成立于2014年,前身是宜通世纪(300310.SZ)控股的一家子公司,最初尝试的是无线通信业务,后来在竞争挤压下转向当时仍处于“实验室阶段”的相控阵气象雷达方向。

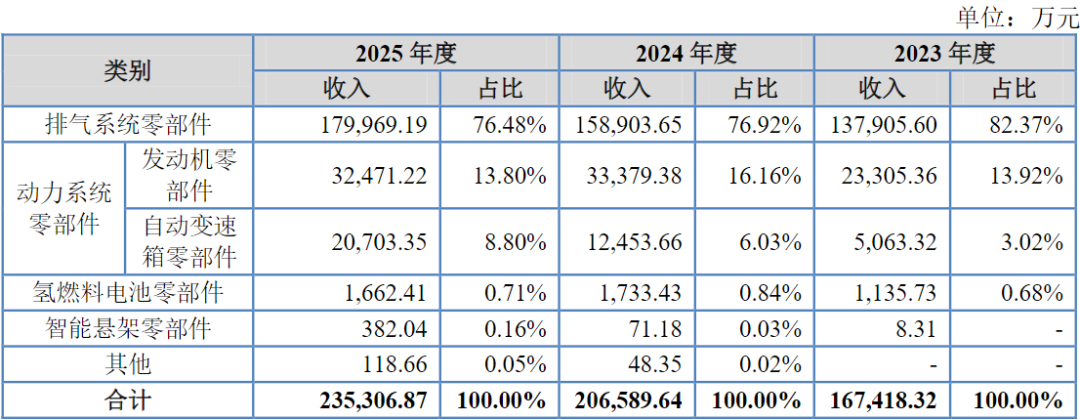

经过数年投入,华盛雷达成为国内最早一批拿到中国气象局“气象专用技术装备使用许可证”的企业之一,主营业务也逐步聚焦为相控阵气象雷达系统及精细化预警预报软件系统的研发、生产和销售,为气象防灾减灾、水利测雨、低空飞行保障等场景提供一体化解决方案。

需要注意的是,气象雷达行业壁垒极高,研发周期长,从技术攻关到产品定型,到获得许可证,一般需要5-8年。

能够迅速“跨行”转型,华盛雷达持股约1.66%的股东、“外聘顾问”马舒庆被外界视为关键人物。据中国气象局官网2016年公开信息,马舒庆彼时还是中国气象局气象探测中心副总工程师,其在产品研发方向、技术标准、测试流程以及审批进展上是否发挥了“特殊作用”,目前众说纷纭。

在细分赛道内,华盛雷达与纳睿雷达被视为唯二获官方许可的X波段双偏振相控阵天气雷达厂商,行业格局呈明显“双寡头”特征:纳睿市占约五成以上,华盛约在三成多的位置。国睿科技、四创电子等“国家队”“老国企”更多在军用与综合雷达系统层面发力,在民用气象细分里的灵活度和效率不及民企。

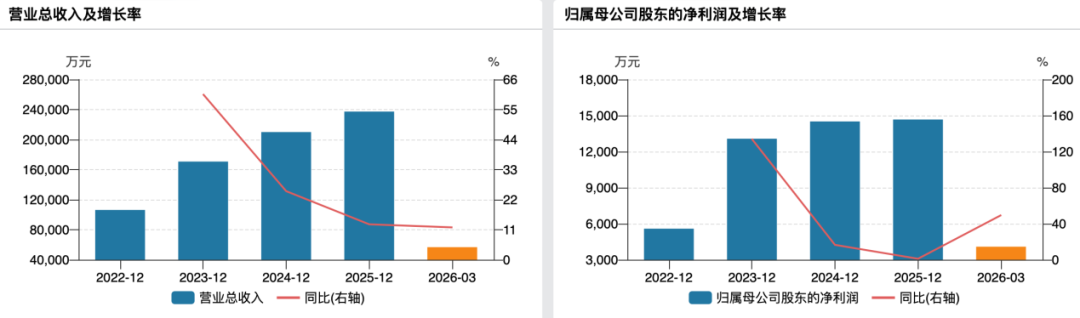

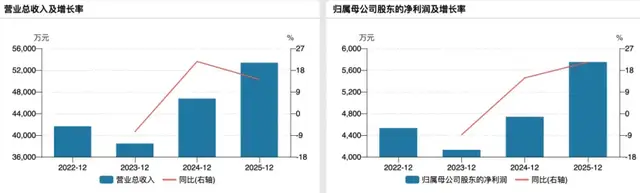

十年蛰伏,华盛雷达的业绩在IPO前夕迎来史诗级反转。据招股书数据,2023年公司营收约为0.73亿元,处在小规模起步阶段;2024年营收猛增至约3.54亿元,同比增长接近4倍,同时净利润从亏损约5334万元一举转为盈利约7762万元,毛利率也从约31%抬升至约45%。2025年,公司营收进一步温和增长至约3.79亿元,但净利润回落至约6483.73万元,增收不增利的迹象开始显现。

公司表示,这轮“爆发”源自浙江省内X波段相控阵天气雷达“补盲”建设进入集中验收期,项目密集交付,短时间内放大了华盛雷达在本地的既有布局优势。

从结构上看,华盛雷达过去长期被诟病的“浙江依赖”在近两年有所缓解:前五大客户销售占比从早期动辄接近八成甚至更高,2025年已降至约62.77%,湖北、吉林、新疆等地的项目落地,公司正在从浙江“本土”向全国化过渡。

市场关注的核心问题在于,浙江省内市场宛如上市前的“样板间”,订单释放结束后,外省复制的速度没有接上节奏,2025年营收仅同比增长约7%,远低于前一年。叠加2026年一季度业绩再度转弱,极易被市场解读为“见顶”信号。

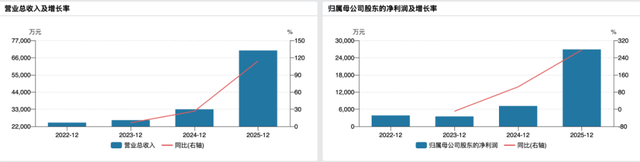

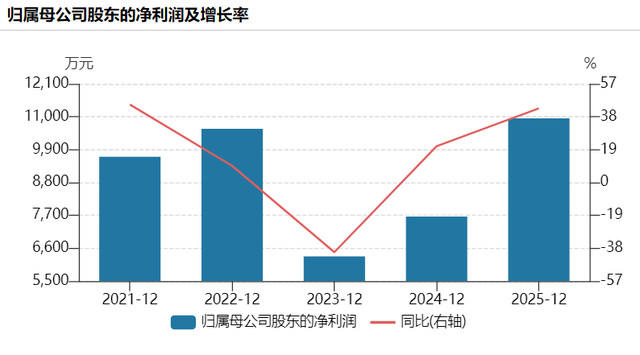

(纳睿雷达净利润及同比增速情况)

毕竟,同行业的纳睿雷达2025年没有降速迹象,反而净利润增长率超过42%。

02

业绩变脸背后,商业化路线的分歧

前述已经提到,华盛雷达与纳睿雷达业绩差异较大,这源自商业化的路线区别。

纳睿雷达在2025年实现营收约4.61亿元,归母净利润约1.9亿元,毛利率维持在约64.1%的高位区间,研发费用率约28.9%;

华盛雷达2025年营收来到3.79亿元量级,但毛利率仅约45%,引人侧目的,是公司研发费用率下降至仅9.88%。

毛利率和研发费用率代表了两家公司路线之争的本质。

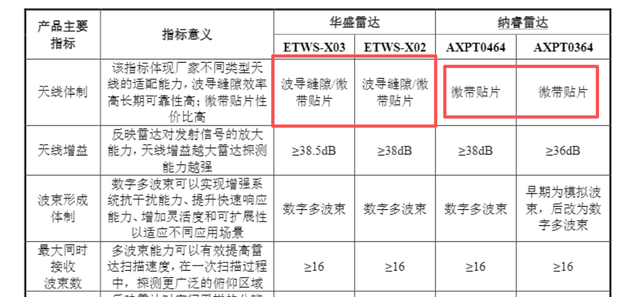

纳睿雷达选择“低成本+快速规模化”路径:在天线体制上采用成本更低、工艺更易规模化复制的微带贴片天线技术,同时通过收购天津希格玛切入相控阵雷达ASIC芯片设计环节,向下延伸到“芯片—雷达—应用”的纵向一体化,掌握底层关键器件,用规模摊薄成本、用体系化方案锁定客户。

华盛雷达则走了另一条路:“高性能+高壁垒”。主力产品采用加工难度和成本都更高的波导缝隙天线方案,在交叉极化隔离度等关键指标上寻求性能优势,核心算法和软件也坚持完全自研,从射频前端到信号处理、软件平台构建起全链路自主能力。

部分业内人士评价称,两条路线在技术上差异不大,但在商业化阶段有云泥之别——市场很难为看似优越的技术支付溢价,反而对价格极为敏感。

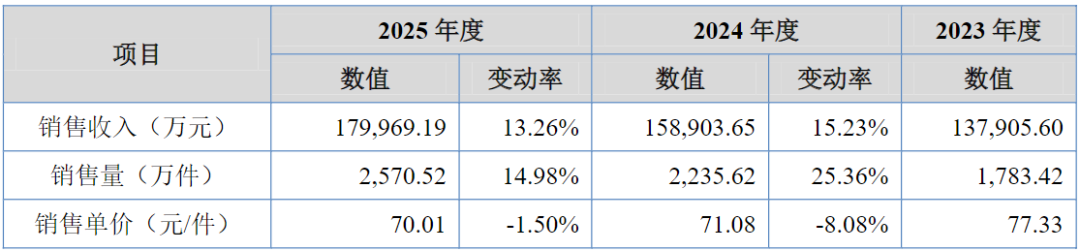

在行业从示范应用、技术验证阶段迈入大规模招投标与组网投放期,“能用、够用、便宜、能快速铺开”一直比性能极致更满足市政甲方的需求,当前的经济环境、决策环境也更契合前者,这也是华盛雷达在单部产品单价从592万元/台被动降至542万元/台之后,毛利率仍明显落后于竞争对手的原因。

而另一方面,华盛雷达的研发占比降下去之后,技术护城河还在不在、强不强,如果未来几年行业再度迎来技术迭代波峰,公司是否还有足够的技术弹性来维持产品迭代,也是关注的核心。

在华盛雷达研发费用率降至个位数的同时期,纳睿雷达的研发费用率仍稳定在20%以上,且研发人员数量与专利储备占优。

如果从资本市场的视角看,“毛利率增长、研发占比大幅度下滑”属于上市前典型的财务包装特点:一手降本提价、项目结构优化推高短期利润,一手缩减研发投入释放报表利润,换取更好看的估值。

03

募投10亿,容量与产能如何拉扯?

根据招股书,上会前华盛雷达原计划募资约11.5亿元,后在监管反馈与市场质疑声中,将方案优化调整为募资规模约10.8亿元,全部用于“相控阵雷达智能制造产业化及研发中心项目”和“智能应用研究中心项目”,补流部分被主动砍掉,降低了监管对“圈钱”的敏感度。

但其中最受关注的问题,是募资与市场空间的匹配度。

一方面,到2035年,中国气象相控阵雷达市场的整体容量测算仅约160亿元左右,即便叠加水利测雨、低空经济等衍生领域,相控阵气象雷达本身依旧是个小赛道;

另一方面,华盛雷达当前年营收约3.8亿元,计划用接近10亿元的募资大幅扩充产能与研发平台,募投规模甚至已经超过华盛雷达现在8.2亿的总资产。

2025年,公司营收增速已经显著放缓,产能利用率较2024年下降了16%,2026Q1转亏,扩产在逻辑上需要给出更有说服力的解释。

除了纳睿雷达,“国家队”的主要代表包括国睿科技和四创电子。国睿科技作为重量级国企,背靠中电科十四所,雷达国家队,覆盖军用、空管、气象、低空全链条,军贸带来稳定现金流。2025年上半年雷达收入28亿,毛利率38.78%,“平台”的作用和影响力显著。

四创电子作为中电科38所旗下的老牌国企,产品线齐全,但在民用气象雷达领域的效率和盈利能力较为落后,其营收已连续五年下滑,毛利率不足20%,甚至一度被暂停军采资格。但瘦死的骆驼比马大,政策红利期其仍能分一杯羹。

由此,在水利测雨、低空经济、民航保障等多个气象雷达的发展方向上,华盛雷达要在国资环伺的情况下与多个对手进一步竞争,并且通信、导航、AI感知企业也会在上述领域全面加入战局,华盛雷达要撕开一条往上走的路,难度并不小。

全国化受阻和业绩动荡的前提,加上这套”小公司、小市场、大募资”的组合拳在科创板的效果已经越来越不好使,其前景值得冷静看待。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经