12月19日,上交所又将迎来一家上会企业。

成立6年的长裕控股集团股份有限公司(以下简称“长裕集团”),即将迎来上会检验的关键时刻。

成立仅短短6年时间,便成为“全球产能最大的氧氯化锆生产商”,并走到资本市场门口,长裕集团的快速成长离不开其背后的收购整合。甚至,银莕财经注意到,公司规模优势几乎完全依赖收购而来,而公司自身并未形成核心竞争力。

并且,近年来,长裕集团业绩陷入滞涨,且与关联方大客户第一稀元素化学工业株式会社(以下简称“第一稀元素”)的关联交易也一直饱受市场质疑;产能利用率常年不足50%的尼龙产品,此次上市还拟募资大力扩产。

种种因素叠加之下,长裕集团的闯关之路充满着不确定性。

01. 业绩滞涨

长裕集团成立于2019年,主要从事锆类产品和特种尼龙产品的研发、生产和销售,主要产品包括氧氯化锆、碳酸锆、氧化锆、纳米复合氧化锆及特种尼龙等,广泛应用于高性能陶瓷、通讯、消费电子、化妆品、医疗、催化剂等众多领域,与经济民生息息相关。

从招股书披露的数据来看,近年来长裕集团的业绩正陷入滞涨。2022-2024年、2025H1,公司分别实现营收16.69亿元、16.08亿元、16.38亿元和8.96亿元,分别实现归母净利润2.63亿元、1.95亿元、2.12亿元和1.13亿元。

2023年,长裕集团营收同比下滑3.65%,净利润更是大幅下滑25.86%,交出了一份营收净利双降的成绩。对此,公司在招股书中解释称:“2023年,受锆类产品上游主要原材料锆英砂价格下调,公司营收同比下降。”但是,直到2024年,公司的业绩水平也仍未回到2022年的水平。

不过,招股书显示,公司预计2025年实现营收同比增长7.47%-10.52%至17.60亿元-18.10亿元,高于2022年营收;归母净利润则同比增长10.78%-15.50%至2.35亿元-2.45亿元,但仍不及2022年。

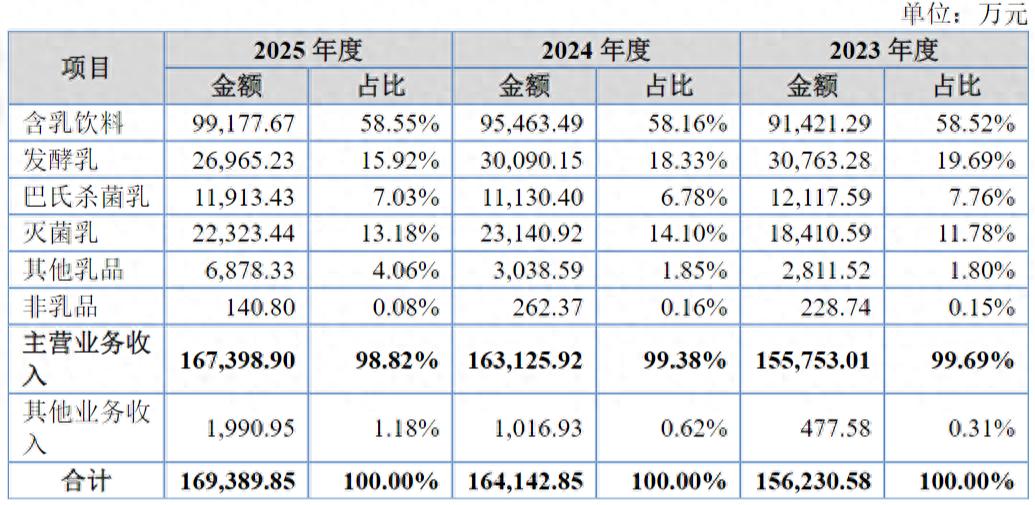

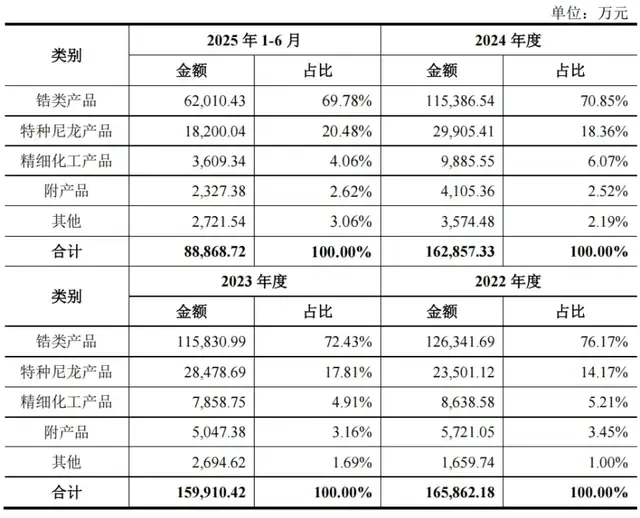

长裕集团的收入主要来源为锆类产品及特种尼龙产品,其中,锆类产品贡献了绝大部分收入。2022-224年、2025H1,锆类产品的收入分别为12.63亿元、11.58亿元、11.54亿元和6.20亿元,占主营业务的比例高达76.17%、72.43%、70.85%和69.78%;特种尼龙产品的收入则分别为2.35亿元、2.85亿元、2.99亿元和1.82亿元,占比分别为14.17%、17.81%、18.36%和20.48%。

(长裕集团主营业务收入构成情况,图源:公司招股书,下同)

此外,公司还有精细化工产品、附产品及其他产品,但规模均较小,同期合计收入占比仅9.66%、9.76%、10.79%和9.74%。

不过,在成立短短6年时间,就做到全球产能最大的氧氯化锆生产商以及国内产能规模领先、品种丰富齐全的特种尼龙供应商,离不开长裕集团进行的资产收购。

其中,长裕集团锆类业务的经营主体为山东广通新材料有限公司(以下简称“山东广通”),原隶属于淄博广通化工有限责任公司(以下简称“淄博广通”),于2021年5月被长裕集团收购。特种尼龙业务的经营主体山东广垠新材料有限公司(以下简称“山东广垠”),则分别在2019年及2021年分两次被长裕集团全资控股。

这两次收购也构成了长裕集团的经营主体。数据显示,2024年,山东广通与山东广垠两家子公司分别实现营收12.05亿元和3.71亿元,实现净利润1.68亿元和0.28亿元。二者合计贡献了长裕集团96.21%的营收和92.45%的净利润,是公司绝对的业绩支柱。

招股书显示,除上述两家公司外,长裕集团还有7家控股子公司,其中有4家均为净亏损,对业绩造成拖累。比如,上海群策贸易有限责任公司2024年净亏损118.14万元,2025年上半年净亏损53.86万元。

(亏损子公司情况,图源:银莕财经)

02 关联交易惹眼

除山东广通是从淄博广通处收购而来,长裕集团与淄博广通还有着更为紧密的关系。

淄博广通为淄博恒力水泥有限公司(以下简称“恒力水泥”)的全资子公司,而恒力水泥也由长裕集团实控人刘其永实际控制。且刘其永曾自2001年11月起就长期担任淄博广通的总经理和董事长,直到2022年7月淄博广通注销。同时,长裕集团的高管团队大多来自已注销的淄博广通。

核心高管几乎原班人马从一家已注销的关联公司转移至上市主体,叠加此前的关联收购,淄博广通的高管、专利、产能等均被长裕集团继承。一系列的整合之下,不难看出实控人刘其永为长裕集团IPO铺路所做的准备。然而,这也引发了市场对公司独立性和治理结构的关注。

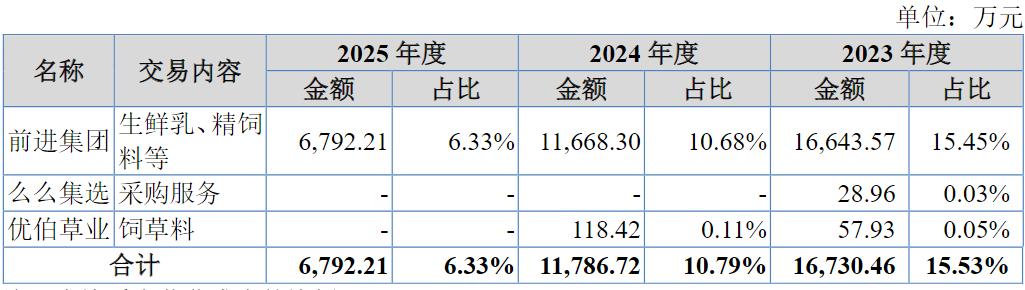

并且,长裕集团与实控人控制的恒力水泥一直有关联交易。2022-2024年、2025H1,公司与恒力水泥关联交易销售金额分别为4.32万元、25.38万元、28.21万元及10.25万元,关联采购金额分别为4.85万元、7.96万元、3.02万元及0.00万元,提供劳务金额分别为90.89万元、64.71万元、38.49万元和12.54万元,接受劳务的金额分别为36.93万元、26.23万元、25.67万元和7.51万元。此外,2022年,公司还向恒力水泥出售固定资产,金额为231.49万元。

除上述与实控人有关的关联交易外,公司与第一稀元素的关联交易更引人注目。

第一稀元素系公司孙公司廸凯凯新材料及廸凯凯环保之参股股东,是东京证券交易所上市公司,主要从事锆化合物及其他无机化合物的制造、销售及研发。

报告期内,公司向第一稀元素化学工业株式会社主要销售氧氯化锆、碳酸锆等锆类产品,关联销售金额分别为1.56亿元、1.16亿元、1.50亿元和0.32亿元,占营收的比例分别为9.37%、7.22%、9.16%和3.60%。

2024年,长裕集团营收同比仅增长不足3000万元,但对第一稀元素的销售却增加了近3400万元。这意味着,如果剔除与这一关联方的交易,公司2024年的营收实际上是下滑的。

值得一提的是,长裕集团与第一稀元素的合资协议中特别约定:合资公司齿科材料在国内必须通过日方关联方销售;出口海外则必须“经代表三分之二以上表决权的股东同意后决定”,且“仅可向乙方事先书面许可的用户进行销售”。

这意味着,长裕的纳米复合氧化锆这一被寄予厚望的高端产品,海外市场拓展权实质掌握在日方手中。

这一关联关系也收到上交所的问询。长裕集团回复称,“条款不影响发行人对廸凯凯新材料控制的判断。”且“发行人能够主导合资公司的日常经营活动,可对合资公司的回报金额产生决定性影响。”

不过,长裕集团也在招股书中坦言:“因存在上述协议约定,发行人纳米复合氧化锆产品市场拓展受到限制。纳米复合氧化锆系发行人锆类产品中重要产品之一,未来若相关产品国内市场饱和,发行人国外市场及齿科粉体市场开发受到限制,可能对公司的经营业绩产生不利影响。”

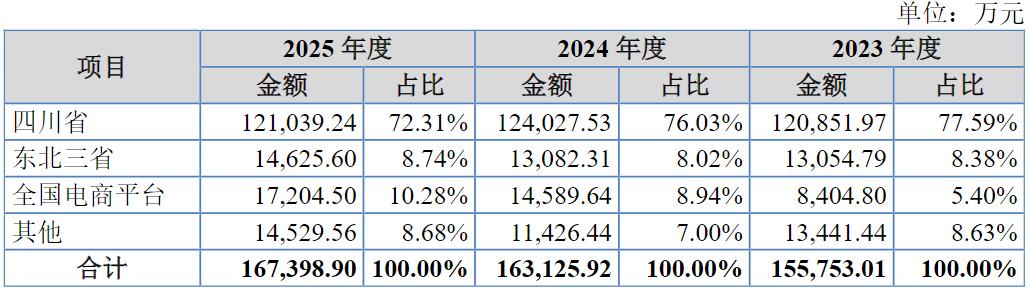

事实上,长裕集团境外占比不容小觑。

(按地区划分的收入情况)

2022-2024年、2025H1,公司境外营收分别为7.02亿元、5.54亿元、5.62亿元和2.67亿元,占比分别为42.33%、34.64%、34.52%和30.08%。

03. 产能利用率不足仍扩产

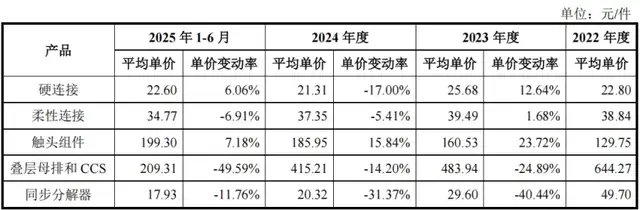

招股书显示,长裕集团的两大核心产品均出现价格下滑。

(产品售价情况)

具体来看,2022-2024年、2025H1,锆类产品平均售价分别为2.40万元/吨、2.02万元/吨、1.80万元/吨和1.78万元/吨;特种尼龙产品分别为4.39万元/吨、4.38万元/吨、4.07万元/吨和3.98万元/吨。

锆类产品价格大幅下滑之下,毛利率也随之下滑。2022-2024年、2025H1,锆类产品毛利率分别为30.79%、23.36%、22.74%和21.91%。而作为营收主力的锆类产品毛利率大幅下滑,即使其他产品毛利率提升,公司的综合毛利率也呈波动下滑趋势。2022-2024年、2025H1,公司综合毛利率分别为28.44%、23.38%、23.89%和23.58%。

在以上种种背景之下,长裕集团冲刺IPO,拟募资7.0亿元。其中,3.0亿元用于4.5万吨超纯氧氯化锆,2.4亿元用于年产1万吨高性能尼龙弹性体制品项目,1.6亿元用于年产1000吨生物陶瓷及功能陶瓷制品项目。

显然,长裕集团此次募资均用于扩大产能。但从目前的产能利用率来看,公司对扩产的需求实在算不上急迫。

具体来看,2022-2024年、2025H1,公司锆类产品产能利用率分别为81.37%、86.00%、87.66%和95.43%。特种尼龙产品则分为聚合与改性两类,其中,特种尼龙(聚合)产能利用率分别为34.32%、40.96%、49.64%和58.17%;特种尼龙(改性)产能利用率分别为23.51%、33.13%、25.42%和28.69%。精细化工产品产能利用率分别为78.25%、73.70%、82.17%和79.65%。

(产能利用率情况,图源:银莕财经)

除锆类产品在今年上半年达到90%以上的产能利用率之外,其余产品产能利用率均明显不足。其中,特种尼龙产品的产能利用率更是常年不到5成,却要投入2.4亿元用于扩产,且要扩大一倍的产能,不知后续的产能消化将要去向何方。

产能利用率长期不足却计划大规模扩产,长裕集团在招股书中解释称,尼龙弹性体产品长期被国外化工巨头垄断,该项目将有效打破国外垄断。

值得一提的是,虽公司表示“持续保持较高研发投入”,但2022-2024年、2025H1,研发费用分别为5527.57万元、5002.76万元、5230.76万元和2704.50万元,研发费用率分别为3.31%、3.11%、3.19%和3.02%,低于同行研发费用率均值5.02%、5.22%、4.63%和4.53%。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经