近日,国内母婴零售龙头孩子王(301078.SZ)正式向港交所递表,拟实现“A+H”两地上市,华泰国际担任独家保荐人。

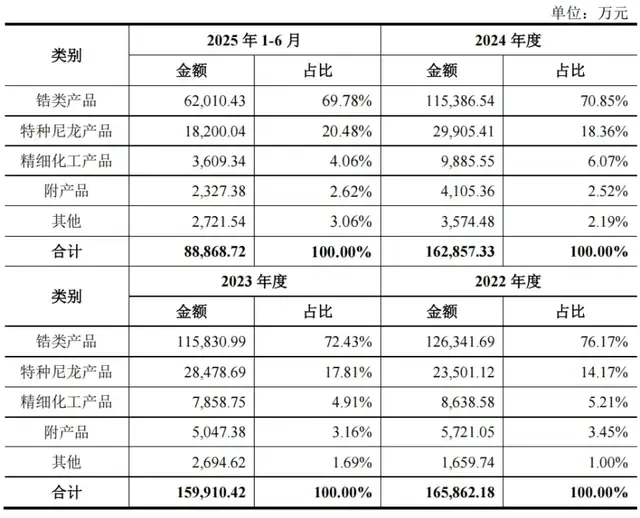

据招股书披露,2022年至2024年,孩子王实现营收分别为85.20亿元、87.53亿元和93.37亿元,净利润别为1.2亿元、1.21亿元、2.05亿元,业绩表现呈上升态势。与此同时,截至2025年9月,公司累计注册会员超9700万,2024年GMV突破138亿元,以会员数量和GMV计均位列国内亲子家庭新消费领域第一。

然而,银莕财经注意到,孩子王表面光鲜背后,是公司A股市值较巅峰时期已蒸发超50%、营收增速长期徘徊于个位数的现实困境。

当母婴行业人口红利消退,依赖“买买买”扩张的孩子王,能否在港股市场找到可持续增长的答案,仍需打上大大的问号。

01 母婴基本盘遭遇挑战

孩子王的核心母婴业务,正面临行业结构性下行与自身运营效率下滑的双重挤压。

从行业环境看,国内出生率持续走低导致0-3岁人口基数收缩,母婴商品需求总量增长放缓。弗若斯特沙利文数据显示,2020-2024年,中国母婴产品及服务市场复合年增长率仅为3.4%,即便预计2025-2029年增速提升至4.1%,仍处于低速增长区间。

作为行业龙头,孩子王2024年市场份额仅为0.3%,前五大参与者合计份额不足1%。行业高度分散的格局意味着竞争依然激烈,而人口红利消退进一步加剧了市场争夺的白热化。

在行业寒冬中,孩子王的主业运营效率持续走低。公司引以为傲的“大店+重度会员服务”模式,带来了高昂的刚性成本:2024年租赁及物业费、装修摊销、折旧摊销等三项销售费用达8.73亿元,人力开支7.72亿元,合计占当年营业收入的17.6%。

为降低成本,公司近年转向加盟模式,加盟门店数量从2024年末的9家激增至2025年三季度末的110家,但规模扩张并未带来效率提升。核心指标坪效已连续三年下滑,从2022年的6289.72元/平方米降至2024年的5533元/平方米,反映出单店经营质量的持续恶化。截至2025年9月,公司1143家母婴童门店中自营占比仍达90.4%,高成本运营模式短期内难以根本改变。

面对主业增长瓶颈,孩子王试图通过“跨界+出海”寻找第二增长曲线,但新业务仍处于探索期,风险与不确定性并存。

在跨界布局上,公司通过收购切入美妆、头皮护理赛道。但2025年前三季度,头皮及头发护理业务营收占比仅为2.3%,尚未形成规模效应,且面临与原有母婴主业的协同难题。

在出海方面,丝域集团新加坡首店于2025年10月开业,被视为母婴主业出海的“试点”,但国内成熟的“大店+重度会员”模式在海外市场面临租金、人力成本高企及消费习惯差异的多重考验,其可行性仍需时间验证。

此外,公司虽提出布局AI产品赛道,推出自研AI智能陪伴玩偶“啊贝贝”,但相关业务营收占比极低,短期内难以成为增长支柱。

主业增长乏力、新业务尚处培育期,让孩子王的增长前景充满变数。招股书显示,2025年前三季度,母婴童业务营收占比仍高达88.3%,但增速仅为8.1%,依赖并购和行业自然增长的模式已难以为继。

02 “买”出来的第二曲线?

面对母婴主业的增长天花板,孩子王并非坐以待毙,而是祭出了激进的“扩品类、扩赛道、扩业态”的“三扩战略”,并通过一系列密集的收购,试图将自己从母婴零售商重塑为覆盖亲子家庭多元消费的服务平台。

然而,这种“买买买”的扩张路径,在迅速做大规模的同时,也埋下了巨大的整合难题和财务隐忧。近年来,孩子王的主要收购动作包括:2023年至2024年,以合计约16亿元的对价,分两步完成对母婴同行乐友国际100%股权的收购,旨在弥补北方市场布局短板,实现“南北统一”。

2024年12月,以1.62亿元收购上海幸研生物科技有限公司60%股权,切入成人功效护肤与美妆赛道。

2025年7月,公司又豪掷16.5亿元,收购珠海市丝域生物技术发展有限公司(丝域集团)65%股权,强势进入头皮及头发护理市场。根据弗若斯特沙利文数据,丝域集团在2024年中国头皮及头发护理市场同样排名第一,市场份额为3.3%。

这一连串的收购直接刺激了报表业绩的增长,2024年及2025年前三季度,公司净利润同比显著提升。但亮眼数字的背后,是急剧膨胀的商誉和潜在的整合风险。截至2025年9月30日,孩子王的商誉账面价值已高达19.32亿元,较2024年末的7.82亿元暴增147.1%。

商誉产生于收购对价超出被收购方可辨认净资产公允价值的部分,其本质是对未来协同效应和盈利能力的溢价。一旦被收购公司未来经营不及预期,巨额商誉将面临减值风险,直接冲击公司当期利润。

更值得注意的是,部分收购的溢价极高且缺乏业绩保障。例如,收购丝域集团65%股权的交易对价16.5亿元,评估增值率高达583.35%,且该交易并未设置常见的业绩对赌条款。这意味着,孩子王几乎独自承担了标的公司未来业绩波动的全部风险。

此外,跨界收购的协同效应也引发市场质疑。从卖奶粉尿布到做头皮护理和成人护肤,业务之间跨度巨大,在供应链、客户群体、运营管理上能否产生真正的“1+1>2”效应,仍需时间验证。

但已有迹象显示,整合并非易事。收购乐友国际后,其在部分地区的直营店坪效和店均销售收入出现下滑,公司将其归因于组织架构调整的暂时影响,但不同企业间的团队文化差异、运营模式冲突,都可能成为未来发展的潜在绊脚石。

03 债务高企,盈利质量承压

激进的并购策略,在快速做大规模的同时,也让孩子王的资产负债表急剧恶化,财务风险显著攀升。

最直接的压力来自债务规模的膨胀。为支付巨额收购对价,公司主要依赖债务融资。截至2025年三季度末,公司长期借款高达20.44亿元,同比暴增125.35%,主要为新增的“并购贷”;一年内到期的非流动负债也增至9.49亿元。

债务规模急剧膨胀,导致公司资产负债率攀升至64.26%,远超零售行业平均水平。

同期,公司账面货币资金仅为12.62亿元,已难以覆盖短期债务,偿债压力凸显。

现金流状况同样堪忧。2024年,公司经营活动产生的现金流量净额虽有所增长,但被市场分析认为主要依赖乐友并表及应付账款扩张,内生造血能力未实质提升。

与此同时,公司投资活动和筹资活动现金流出巨大,导致公司2024年现金及现金等价物净流出14.3亿元。为筹集收购丝域的资金,公司甚至变更了部分原计划用于门店升级的募集资金用途,这种“拆东墙补西墙”的操作,影响了主营业务的可持续投入。

然而,更深层次的财务风险在于盈利质量。尽管净利润数字有所增长,但公司整体毛利率长期徘徊在29%左右,且2025年前九个月微降至28.4%。核心母婴商品毛利率更是降至19.56%。

在营收增长的同时,毛利率未能提升甚至下滑,说明公司的成本控制或溢价能力面临挑战。如果未来市场竞争进一步加剧,或并购的新业务整合不力、盈利能力不达预期,公司微薄的利润极易被增长的财务费用和潜在的资产减值所吞噬。

在此背景下,此次赴港上市的核心目的之一便是缓解财务压力。招股书披露,募集资金用途包括用于海外拓展及收购、扩展销售网络、数字化升级等。这被市场普遍解读为,公司急需新的融资渠道来补充现金流、支撑债务结构并为可能的后续并购储备弹药。

然而,即便成功上市募资,也仅能暂时缓解流动性紧张,无法根治公司依赖并购、内生增长乏力的根本问题。

在出生率长期承压、行业竞争白热化的当下,资本市场已不再为单纯的外延式增长故事买单。孩子王需要证明,其增长是扎实的、可持续的,而非建立在商誉沙丘之上的海市蜃楼。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经