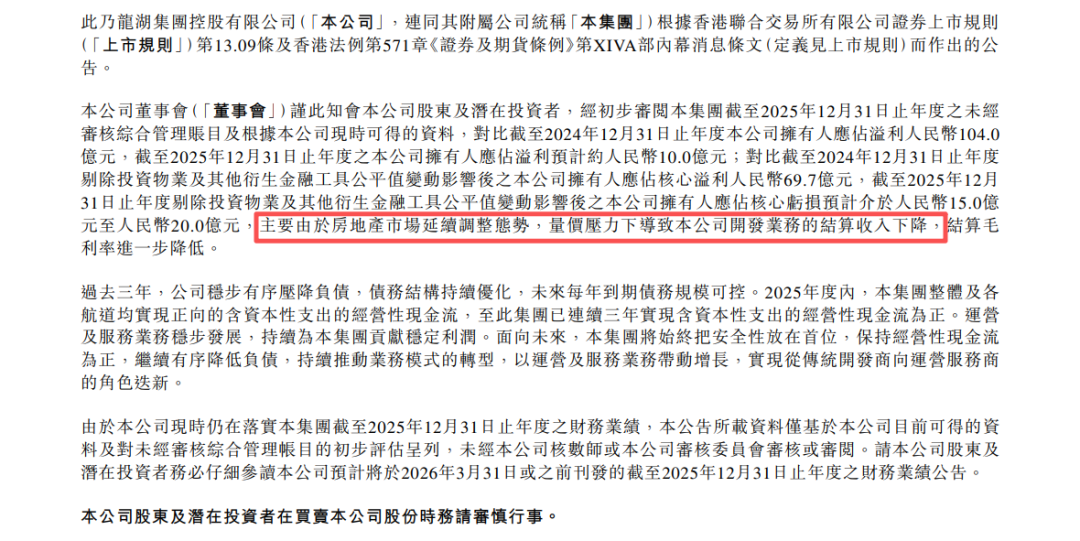

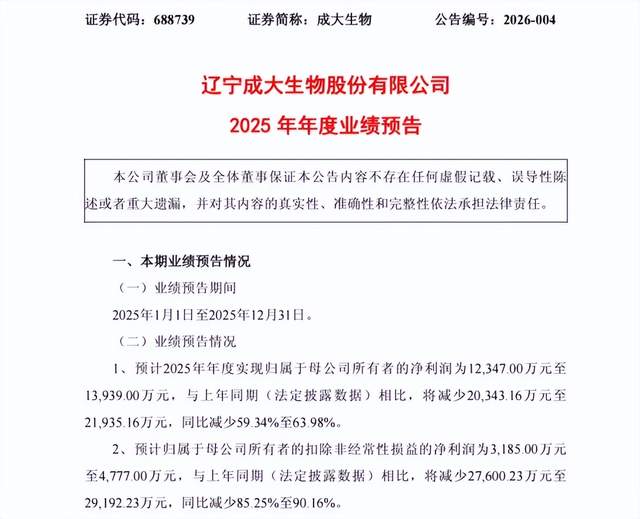

近日,成大生物(688739.SH)发布的2025年业绩预告,给市场投下了一颗重磅炸弹。

(图源,公司公告)

公告显示,公司预计2025年全年实现归母净利润为1.23亿元至1.39亿元,较上年同期暴跌59.34%至63.98%。按此推算,成大生物在2025Q4单季归母净利润预计亏损约2600万元至4200万元。这是该公司自2021年登陆科创板以来,首次录得单季度亏损。

更关键的数据是2025年度的扣非净利润,预计仅为3185万元至4777万元,同比锐减85.25%至90.16%。这意味着,若无投资收益支撑,公司主营业务盈利能力已高度承压。

头顶“狂犬疫苗之王”光环,上市之初曾因约90%的高毛利率备受追捧,如今却陷入盈利艰难的泥沼。这家曾占据国内市场绝对份额的龙头企业,到底发生了什么?

01 宠物经济爆发,疫苗渗透率却陷僵局

成大生物在业绩预告中,将净利润下滑归因于“营业收入减少及资产减值损失计提增加”,但剥开表层原因,其业绩崩塌是市场、竞争、战略三重压力共同作用的结果。

作为成大生物的“现金牛”,人用狂犬病疫苗贡献了超90%的营收,但其市场处境已岌岌可危。2022年至2024年,公司狂犬疫苗批签发量分别为525万人份、569万人份、629万人份,保持着年均约8%的增长。但与之形成鲜明对比的是,同期营业收入却从18.15亿元下滑至16.75亿元,连续三年负增长。

这一反差的根源,在于惨烈的价格战。数据显示,成大生物狂犬疫苗单价从2020年的215.6元/人份,暴跌至2024年的61.18元/支,降幅超过70%。而这一价格下滑趋势仍在延续,2025年产品单价已跌至70元至130元区间。价格下跌的速度远超销量增长的幅度,直接导致了“增量不增收”的窘境。

价格战的背后,是疫苗市场的严重“内卷”。据Frost&Sullivan统计,截至2025年1月,国内已上市人用狂犬病疫苗达23种,另有19种处于临床研发阶段。成大生物的市场份额也随之大幅缩水,从2019年的73.08%降至2020年的52.01%,到2024年进一步下滑至36.29%。曾经的“七成市场”,如今已失守过半。

与价格战同样棘手的,是市场需求的“假性繁荣”。随着国内宠物市场规模的持续扩张,猫狗抓咬导致的狂犬病暴露人群数量逐年攀升,2025年已达到约4000万人。理论上,这应该是狂犬疫苗企业的黄金增长期,但现实却是,暴露人群的疫苗接种率仅为35%左右。

换句话说,超2600万暴露人群未完成疫苗接种。对于成大生物而言,这既是巨大的市场潜力,更是残酷的警示。公司的渠道铺设、市场教育、终端触达能力,未能跟上潜在需求的增长节奏。与此同时,终端渠道的阶段性去库存,进一步放缓了产品销售节奏,让本就承压的营收雪上加霜。

如果说市场和竞争压力是外部挑战,那么研发项目的集中终止,则是成大生物的“主动割肉”,却也暴露了其战略预判的失误。2025年12月,成大生物在一个月内密集终止6个疫苗研发项目,其中包括已推进至Ⅲ期临床试验收官阶段的Hib疫苗。

数据显示,Hib疫苗项目累计投入1.61亿元,公司对其资本化研发投入全额计提8067万元资产减值,直接导致2025年利润总额大幅减少。而终止的原因,直指行业趋势的变化——国内疫苗市场已进入“联苗替代单苗”的时代,四联苗、五联苗等联合疫苗批签发量占比超70%,Hib单苗的市场空间被严重挤压。

更值得反思的是,这并非孤例。同期终止的五价轮状病毒疫苗、ACYW135-Hib联合疫苗等5个项目,均因“难以形成差异化竞争优势”“商业化潜力不及预期”被砍。这意味着,成大生物早年布局的研发管线,未能跟上行业迭代的速度,最终不得不以“止损”告终。

02 跨界突围,无实控人状态或藏隐忧

成大生物2025年的业绩暴跌,并非偶然。

成大生物的崛起,离不开狂犬疫苗的红利。2005年,其狂犬疫苗产品上市;2008年起,“成大速达”连续十余年占据国内市场份额第一的宝座;2018年长春长生疫苗事件后,监管趋严,倒逼部分企业退出市场,成大生物迅速填补空缺,巅峰时期批签发份额超70%,毛利率高达90%。

但过度依赖单一产品的隐患,在行业变局中被无限放大。2020年至2023年,狂犬疫苗收入占成大生物总营收的比例分别为96.42%、99.94%、97.25%、93.86%。尽管公司早已布局乙脑灭活疫苗,但该产品营收规模有限,根本无法弥补狂犬疫苗收入下滑带来的缺口。

这种“一条腿走路”的模式,让成大生物在行业价格战和需求波动中,失去了缓冲的空间。当狂犬疫苗的黄金时代落幕,公司的业绩增长也戛然而止。

2021年科创板上市时,成大生物曾创下募资43.41亿元的纪录,其中8.37亿元计划投入涵盖20个子项目的人用疫苗研发工程,意图摆脱对狂犬疫苗的依赖。但截至2025年10月31日,公司已使用募资37.28亿元,占比达85.87%,剩余可用资金仅7.14亿元。

从募资使用效果来看,难言理想。一方面,投入的4.82亿元研发资金,最终换来6个项目的终止,大量资金耗费在已被市场淘汰的技术路线上;另一方面,公司将终止项目的剩余资金,调配至高价肺炎球菌疫苗、高剂量流感疫苗等赛道,但这些领域早已是红海市场。

以HPV疫苗为例,国内二价HPV疫苗已实现适龄女童免费接种,高价疫苗市场空间被大幅压缩;流感疫苗季节性强、价格偏低,且存在“大小年”波动;肺炎疫苗领域更是竞争者云集。作为后来者,成大生物想要在这些赛道中分一杯羹,难度可想而知。

主业增长乏力之下,成大生物选择了跨界突围。2025年1月,公司宣布出资10亿元设立全资创新药子公司,布局免疫抗肿瘤、自免等前沿领域。这一举措,被视为其寻找第二增长曲线的关键一步,但也充满了不确定性。

创新药研发具有投入大、周期长、风险高的特点,与疫苗研发的技术路径差异显著。对于一家深耕疫苗领域二十余年的企业而言,跨界进入创新药赛道,面临着技术储备、人才团队、临床经验等多重挑战。10亿元的投入,在创新药领域仅是杯水车薪,能否产出具有竞争力的产品,仍是未知数。

更值得关注的是,2025年成大生物完成了控制权的变更。通过董事会换届,韶关高腾通过提名并当选董事人数超过辽宁成大董事会非独立董事席位半数的方式,实现对辽宁成大经营管理产生重大影响,成为公司新控股股东,间接控制公司54.67%股权。但由于韶关高腾股权穿透后无实控人,成大生物正式从辽宁省国资委实际控制,转变为无实控人状态。

这种股权结构的变化,带来了战略稳定性的隐忧。新控股股东主导下的“聚焦核心、提质增效”战略,能否在长周期的生物医药研发中坚持下去?终止低效项目、加码创新药的决策,是否会随着股东诉求的变化而调整?这些问题,都悬而未决。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经