北京维通利电气股份有限公司(以下简称“维通利”)将于12月30日迎来上会。

数据显示,近年来,维通利的业绩一路高歌猛进,2022-2024年三年时间,营收增长近10亿元,净利润更是翻倍增长。今年前三季度,公司营收又同比大增32.73%至22.12亿元,净利润也增长10个百分点至2.16亿元。

不过,银莕财经穿透招股书发现,维通利光鲜业绩的背后,有不少是靠应收账款“堆砌”,公司的存货与资产负债率还不断攀升。且黄氏家族控股85.51%之下,公司还存在着较多关联交易。

目前,公司还存在2起因涉嫌侵犯商业秘密而作为被告的未决诉讼。

01 应收账款“堆砌”的光鲜业绩

从股权结构来看,维通利的家族企业特征显著。公司控股股东、实控人黄浩云直接持有公司1.06亿股股份,持股比例为56.57%,担任公司董事长及总经理。同时,黄浩云系通江通海、绿色连通、维三科技、通伍科技和维玖科技的执行事务合伙人,能够实际控制该4家公司持有的公司2200万股股份。综上,黄浩云直接和间接控制公司合计68.33%的表决权。

其余股东中,黄郎云为黄浩云之弟,黄珂为黄浩云之女,颜力源为黄浩云之配偶,李新华为黄郎云之配偶、黄浩云之弟媳,黄清华为黄浩云之妹。因此,黄浩云与黄郎云、黄珂、颜力源、李新华、黄清华、通江通海、绿色连通、维三科技、维玖科技及通伍科技之间构成法定的一致行动人关系,合计持有发行人85.51%的股份。

除黄浩云外,其余股东均只持有股份,并未在公司任职,不参与公司经营。

资料显示,维通利主营业务为硬连接、柔性连接、触头组件、叠层母排和CCS等系列化电连接产品以及同步分解器等产品的研发、生产和销售。其技术应用场景横跨电力电工、新能源汽车、轨道交通及风光储四大领域。

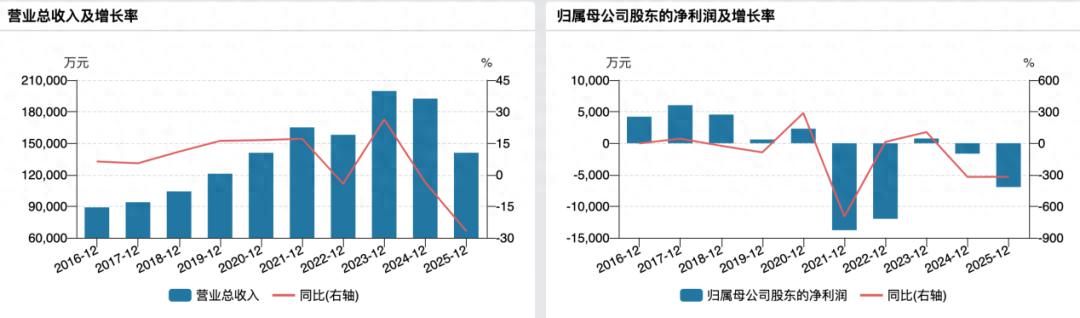

2022-2024年、2025H1,公司分别实现营收14.37亿元、16.99亿元、23.90亿元和14.10亿元,实现归母净利润1.14亿元、1.87亿元、2.71亿元和1.39亿元。

(维通利主要财务数据,图源:招股书上会稿)

其中,来自新能源汽车和风光储领域的合计收入分别为6.47亿元、7.64亿元、11.77亿元和7.25亿元,占比分别为49.55%、49.80%、54.73%和56.77%,呈增长趋势。维通利表示,“中短期内,新能源汽车及风光储领域仍将是公司的业务发展重点之一。”

但根据乘联会、中关村储能产业技术联盟等相关数据,报告期内,新能源汽车乘用车终端价格、风电中标均价、储能系统中标均价整体呈下降趋势。下游的降价,传导至上游,进而影响企业的业绩。

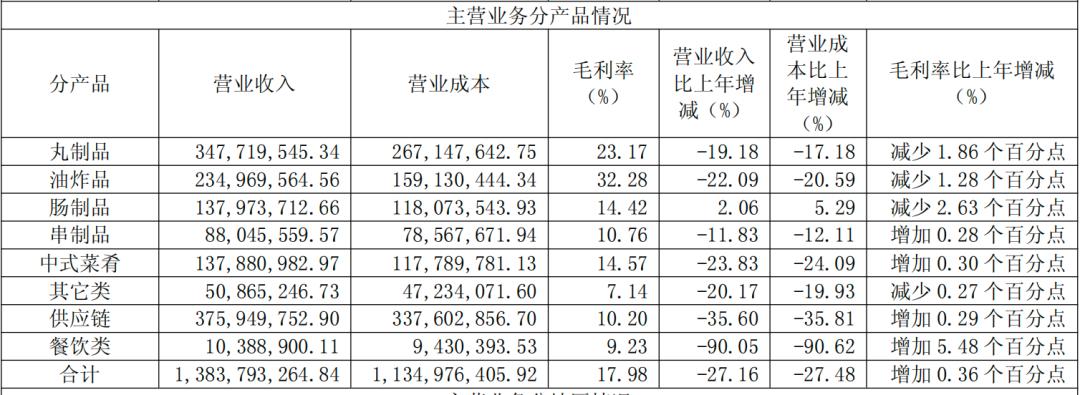

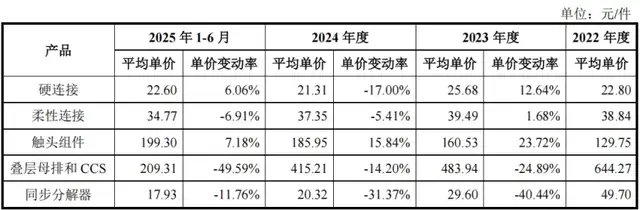

报告期内,公司的产品中,除触头组件外,其余产品的单价均出现下滑。

(产品单价情况)

具体来看,2022-2024年、2025H1,硬连接平均单价分别为22.80元/件、25.68元/件、21.31元/件和22.60元/件;柔性连接分别为38.84元/件、39.49元/件、37.35元/件和34.77元/件;触头组件分别为129.75元/件、160.53元/件、185.95元/件和199.30元/件;叠层母排和CCS分别为644.27元/件、483.94元/件、415.21元/件和209.31元/件;同步分解器分别为49.70元/件、29.60元/件、20.32元/件及17.93元/件。

且根据公司2024年新能源汽车及风光储电连接产品平均销售价格及收入占比,假设其他因素不变,新能源汽车及风光储电连接产品销售价格分别下降1%、2.5%和5%,公司主营业务收入将分别减少0.46%、1.16%和2.31%。公司坦言:“若不能及时通过技术研发、工艺升级或自动化改造提高竞争力,实现降本增效,将会导致公司盈利能力下降甚至客户流失的风险。”

就在几乎全品类单价下跌之际,公司的存货规模却在不断扩大。2022-2024年、2025H1,公司存货分别为2.71亿元、2.63亿元、3.60亿元和4.20亿元。其中,库存商品余额分别为8214.36万元、8873.36万元、1.17亿元和1.64亿元,占存货余额的比例分别为29.24%、32.49%、30.95%和37.19%。

更值一提的是,维通利业绩大涨的背后,是应收账款的持续承压。2022-2024年、2025H1,维通利的应收账款分别为5.17亿元、5.87亿元、9.48亿元和10.42亿元,占营收的比例分别为38.56%、37.2%、42.04%和39.19%。同时,应收账款周转率分别为2.78次/年、2.86次/年、2.92次/年和2.67次/年,低于同行均值的3.22次/年、3.33次/年、3.31次/年和3.35次/年。

02 负债攀升下的募资扩产

业绩一路狂飙之时,资产负债率也不甘落后。2022-2024年、2025H1,维通利的资产负债率分别为24.19%、26.56%、35.65%和41.76%。其中,短期借款分别为0.77亿元、1.00亿元、1.40亿元和2.71亿元,增长了近2亿元。而公司的应付账款分别为0.93亿元、1.23亿元、4.04亿元和4.21亿元,也给公司带来不小的现金流压力。

2022-2024年、2025H1,维通利经营活动产生的现金流量净额分别为0.60亿元、1.63亿元、1.03亿元和-0.43亿元,本就持续低于净利润的现金流在今年上半年更是由正转负,公司的资金压力可见一斑。

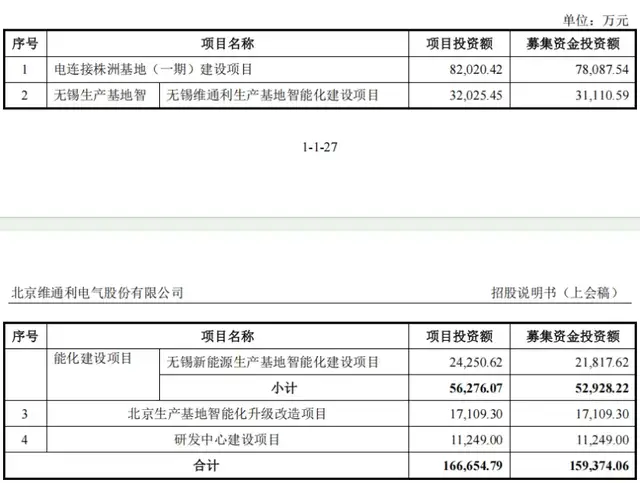

此次IPO,维通利拟募资15.94亿元,其中,7.81亿元用于电连接株洲基地(一期)建设项目,5.29亿元用于无锡生产基地智能化建设项目,1.71亿元用于北京生产基地智能化升级改造项目,1.12亿元用于研发中心建设项目。

(募投项目)

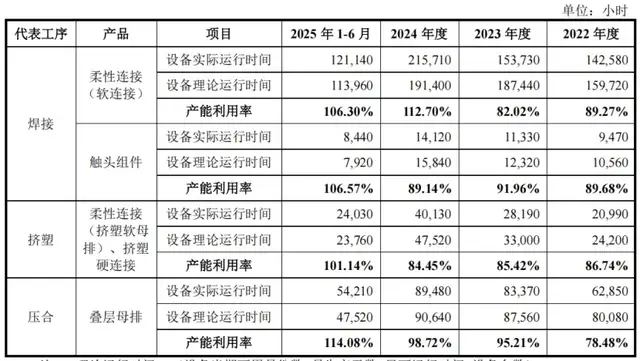

显然,以上募投项目实施后,将扩大公司整体经营规模,公司的产能将有较大的提升。不过,根据目前公司的情况而言,后续的产能消化或成一大难题。毕竟,就公司的产能利用率而言,虽然各产品的产能利用率在今年上半年几乎都超过了100%,但在去年及之前,也仅80%左右。而同步分解器定子的产能利用率更是长期较低,2022年仅21.69%,今年上半年也仅62.12%。并且,公司的存货规模也在持续扩大。

(产能利用率情况)

值得注意的是,维通利在招股书中称:“结合加工工艺、交货期安排、车间生产计划等情况,将部分市场化程度高、附加值较低的工序交由外协加工厂商完成。”2022-2024年、2025H1,公司采购外协加工服务的金额分别为1.24亿元、1.17亿元、1.56亿元和0.92亿元。

银莕财经注意到,在外协加工中,第一大外协供应商同大永利是公司实控人控制的企业,构成重大关联交易。报告期各期,维通利向同大永利采购外协加工服务的金额分别为3835.97万元、3503.66万元、3422.76万元和2023.76万元。此外,公司还向实控人控制的企业北元电器出租厂房以及承租关联方北元电力的厂房。

03 官司缠身又处罚连连

需要注意的是,就在IPO前,公司存在6条诉讼,其中,公司因违反保密协议侵犯商业秘密而被起诉的两条诉讼还未出具判决结果。

招股书显示,2025年6月16日,伺富机电以发行人(母公司)违反保密协议为由,向绵阳经开区人民法院提起诉讼。受该诉讼影响,发行人(母公司)名下405.00万元银行存款被冻结。2025年7月2日,伺富机电再次以侵犯商业秘密为由向四川省绵阳市中院起诉唐丹、李军及株洲维通利。

公开信息显示,唐丹、李军均为伺富机电前员工,曾签署保密协议,后入职维通利全资子公司株洲维通利,负责与伺富机电存在竞争关系的业务环节。

伺富机电主张,唐丹、李军违反保密义务,将伺富机电的技术图纸、工艺参数、客户名单等商业秘密披露给株洲维通利;利用上述商业秘密为株洲维通利研发、生产同类产品;直接争抢伺富机电原有客户,导致伺富机电订单流失与经济损失。

同时,原告认为株洲维通利明知唐丹、李军的侵权行为,仍接受并使用该商业秘密,构成共同侵权,应承担连带责任。

上述2起案件已于2025年10月15日开庭审理,截至本招股说明书签署日,尚未出具判决结果。不过,在产权保护日益严格的背景下,拟上市公司因为专利侵权或者侵犯第三方商业秘密而被推迟上市的案例时有发生。

维通利也表示:“鉴于判决结果具有不确定性,若出现不利判决,可能会对公司的经营业绩产生一定的不利影响。”

除诉讼案件之外,报告期内公司还遭6项行政处罚。

2023年5月,因公司2022年《财务状况》(B103表)中工业总产值本期(C601_2)指标上报数与检查数的差错率为0.99%,构成提供不真实的统计资料的违法行为;2024年6月,因违法建设遭北京市通州区于家务回族乡人民政府出具《行政处罚决定书》;2024年10月,因子公司株洲维通利违反消防法又遭株洲市天元区消防救援大队出具《行政处罚决定书》。此外,公司还因车辆环保违规、报关单价格申报不实以及无证焊接等问题遭到行政处罚。

另外,维通利供应链也频频出问题。维通利的供应商中,多家核心供应商因安全合规问题被行政处罚。

其中,绝缘板主要供应商湖南亿润新材料科技有限公司2024年8月发生一起中毒和窒息事故,直接导致1人死亡,造成经济损失超123万元;2024年8月,杭州鸿禾电子科技有限公司因未落实安全培训被罚款2万元;2024年5月,外协供应商湖南工匠刀具制造有限公司也因特种作业人员无证上岗等问题,被监管部门处罚。

实际上,上游供应商的安全乱象,本质是维通利供应商筛选、持续监管机制的缺位。公司供应链中暴露的隐患,无疑为其上市之路蒙上了一层阴影。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经