网红国货半亩花田母公司山东花物堂化妆品股份有限公司(以下简称“花物堂”)要赴港IPO了。

招股书显示,2025年前三季度,花物堂营收同比大增76.77%至18.95亿元;净利润更是暴增465.22%,突破亿级门槛,达1.25亿元。

不过,银莕财经穿透招股书发现,这场业绩狂飙下的资本突进大戏,底色或不如表面这般光鲜。从小红书“种草”到明星接力代言,花物堂每月砸1亿营销。

现在的问题是,靠流量驱动的逻辑,港股还能买账吗?

01 营销撑起上市之路

2010年,半亩花田成立于中国“玫瑰之乡”山东济南,从诞生之初就致力于“花植”的研究,并确立了“以花悦肤”的品牌理念;2018年,正式注册为有限责任公司,并于2025年12月更名为山东花物堂化妆品股份有限公司。根据弗若斯特沙利文的资料,以2024年零售额计,半亩花田是身体乳、身体磨砂膏、洁面慕斯的国货第一品牌。

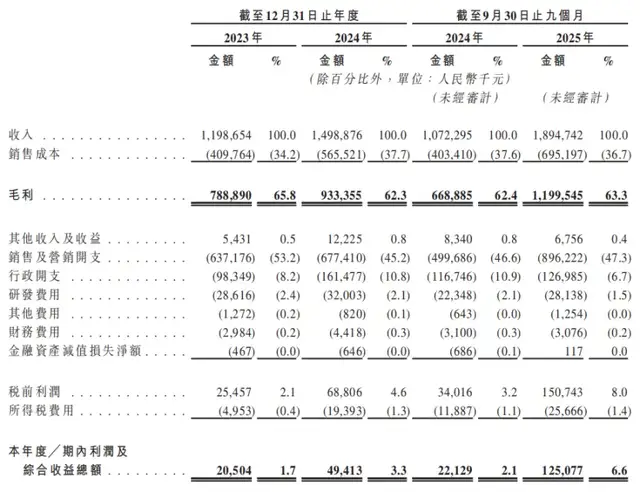

近年来,花物堂的业绩增长神速。2023年、2024年及2025年前三季度,公司分别实现收入11.99亿元、14.99亿元和18.95亿元;净利润2050.4万元、4941.3万元和1.25亿元。

(花物堂主要财务数据,图源:港股招股书,下同)

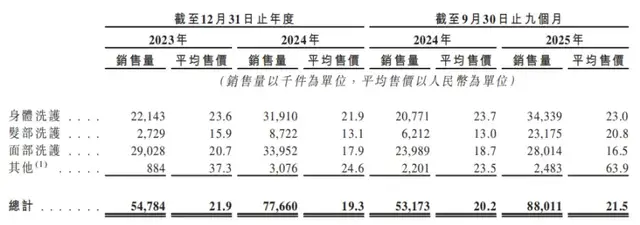

按产品类别划分,身体洗护及面部洗护为公司贡献了绝大部分收入。2023年、2024年、2025年前三季度,花物堂的身体洗护收入分别为5.22亿元、7.00亿元、7.91亿元,占比分别为43.5%、46.8%和41.8%;面部洗护分别为6.01亿元、6.09亿元、4.63亿元,占比分别为50.1%、40.6%和24.4%。

(按产品划分的收入情况)

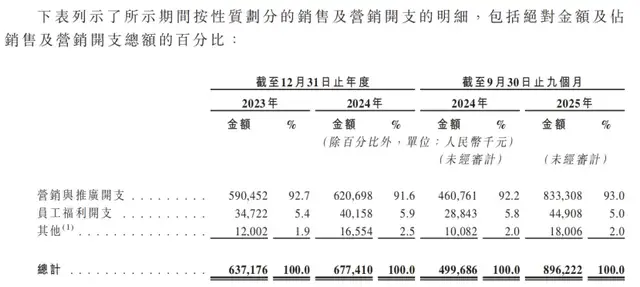

花物堂的业绩增长神话,离不开其在营销上的高额投入。2023年、2024年、2025年前三季度,花物堂的销售及营销开支分别为6.37亿元、6.77亿元和8.96亿元,销售费用率高达53.2%、45.2%和47.3%。其中,营销与推广开支金额分别为5.90亿元、6.21亿元和8.33亿元,占销售及营销开支的比例高达92.7%、91.6%和93.0%。

(销售及营销开支明细)

事实上,半亩花田的崛起,源于其深度绑定小红书、抖音等电商平台。2018年,公司开始搭建小红书团队,将“种草”笔记铺天盖地地投向小红书,这一决策让当年的半亩花田天猫旗舰店销售额突破3亿大关,奠定了其后业绩的稳步增长;2019年,半亩花田又乘着抖音这一“快车”,成功跟上了短视频及直播风口;2021年,半亩花田创始人之一商西梅亲自入驻快手进行直播,为品牌带来流量。

电商平台营销野蛮生长后,网红的“种草”能量逐渐归于平淡,明星代言紧随其后。2019年,半亩花田官宣关晓彤为身体磨砂膏身体皂产品代言人;2020年,官宣鞠婧祎为烟酰胺樱花身体磨砂膏产品代言人;2021年,杨洋成为品牌代言人(身体护理);2024年,迪丽热巴成为身体乳和护手霜全球代言人;2025年,孙颖莎成为全球品牌代言人(洗护发系列)。值得一提的是,半亩花田的淘宝旗舰店显示,1月31日,公司又将官宣全新品牌代言人。

在明星代言加持下,半亩花田品牌声量进一步放大。例如2025年首款旗舰洗护产品官宣孙颖莎后,发售1小时,GMV就超3000万元,而后更是带动发部洗护收入占比从2024年的7.6%大幅升至2025年前三季度的25.4%。

然而,看似亮眼的转化数据背后,是居高不下且持续攀升的流量成本。2025年前三季度,花物堂月均营销费用已接近1亿元,持续攀升的获客成本正不断压缩利润空间。

数据显示,2023年、2024年、2025年前三季度,公司毛利率分别为65.8%、62.3%和63.3%。对比同行来看,2025年前三季度,珀莱雅(603605.SH)毛利率73.69%,华熙生物(688363.SH)为70.68%,丸美生物(603983.SH)为74.91%,均高于花物堂。

且在营销费用等的挤压之下,同期花物堂的经调整净利率低至2.0%、5.5%和7.8%。而2025年前三季度,珀莱雅净利率高达14.86%,丸美生物10.07%,华熙生物7.98%,也显著高于花物堂。

与高额营销投入形成鲜明反差的,是花物堂研发投入的萎缩。2023年、2024年和2025年前三季度,公司研发费用分别为2861.6万元、3200.3万元和2813.8万元,研发费用率仅2.4%、2.1%和1.5%。而华熙生物研发费用率高达7.34%、8.67%和11.41%,丸美生物为2.79%、2.49%和2.57%。

02 约8成收入靠线上

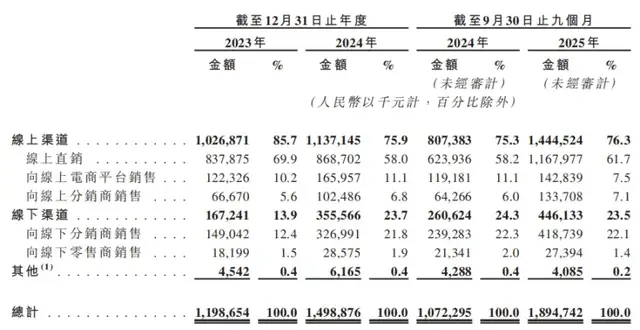

从花物堂的营销来看,其重点一直在电商平台,从收入来看,线上渠道也贡献了公司的大部分营收。

2023年、2024年、2025年前三季度,来自线上渠道的销售收入分别为10.27亿元、11.37亿元和14.45亿元,占总收入的85.7%、75.9%和76.3%;线下渠道收入为1.67亿元、3.56亿元和4.46亿元,占比为13.9%、23.7%和23.5%。

(按渠道划分的收入情况)

显然,公司线下收入占比甚少,且这一占比还是在加速推进线下布局的情况后显现的。

“我们相信,线下渠道不仅带来新的增长,更是消费者体验、品牌建设和长期市场份额巩固的关键阵地。”招股书披露,2021年,公司加速推进线下布局,构建线上线下协同发展的全渠道体系。目前,其线下网络已全面覆盖商超、化妆品专营店、新零售店及OTC药房等多种终端,销售网点遍布全国31个省、自治区和直辖市。不过,经过四年多的布局,其线下收入占比仍不足四分之一。

线下拓展成效有限的同时,线上渠道还面临增长瓶颈。一直以来,公司线上渠道营收主要依赖平台流量扶持和营销投入增加,但随着线上流量红利逐渐消退,获客成本持续上涨,花物堂的线上渠道增长承压。而线下渠道需要持续投入资金进行网点建设和终端维护,加剧公司资金压力。

近年来,中国个人护理赛道增长迅猛。根据弗若斯特沙利文数据,2024年中国身体洗护市场规模达1110亿元,预计2024-2029年复合增长率为5.6%,2029年有望达1455亿元。

但水大自然鱼多,赛道繁荣,竞争也愈发激烈。半亩花田所处的赛道中,不仅有宝洁(PG.N)、联合利华(UL.N)等国际巨头凭借全球知名度和雄厚营销资源占据优势地位,珀莱雅、华熙生物、上美股份等国货龙头也纷纷布局或孵化洗护品牌。

除与上述现有品牌的直接竞争,半亩花田还得时刻警惕新兴品牌如溪木源、HBN等通过差异化定位抢占细分市场。而且,受社交媒体、KOL推荐等因素影响,消费者的喜好变化也极为迅速,若不能及时预判趋势,市场份额就可能流失。

除了外部竞争压力,半亩花田自身也存在一些问题。招股书直言:“本公司的业务成功高度依赖于‘半亩花田’品牌的声誉及市场认知度,而这些因素受消费者体验、产品质量、营销效果以及管理层及商业伙伴行为所影响。无论是否属实,针对本公司、管理层、品牌及产品,或任何关联方(如KOL、品牌代言人、供应商、经销商或其他商业伙伴)的负面报道或指控,均可能损害消费者信任并损害品牌形象。”

如其所言,半亩花田的产品质量问题频发。在黑猫投诉平台上,涉及半亩花田的投诉累计近300条,主要问题集中在产品使用后引发皮肤过敏、产品变质、售后服务质量不佳等方面。

值得注意的是,半亩花田还曾陷入虚假宣传争议。2024年,包括半亩花田在内的多个品牌主打产品“海藻面膜”被媒体和科普机构曝光,其核心颗粒成分并非宣传中的“海藻”,而是一种名为“水蓑衣”(南天仙子)的植物种子,涉嫌虚假宣传,引发关注。当时“半亩花田”回应媒体称,公司没有“海藻面膜”产品,市面上所有相关产品均为假冒,与公司无关。

不过,早在2020年,半亩花田公司就因其生产的“半亩花田海藻水光盈润面膜”不符合标准规定,被山东药监局没收相关产品和违法所得,并处罚款3万余元,罚没款合计为39461元。同年,半亩花田一批次海藻水光盈润面膜检出防腐剂超标,检出值是国家规定限用值的1.8倍,长期使用可能会引起刺激性皮炎。

03 高负债运转

招股书显示,截至最后实际可行日期,亓云吉、商西梅、珠海坤泽、济南花之源、海南胤睿、海南花之效、珠海邦华及海南瑾妍控制本公司股东大会约85.03%的表决权,共同构成本公司的控股股东集团,其中,亓云吉、商西梅二人为夫妻关系。

招股书显示,花物堂的负债水平高企。2023年和2024年,其资产负债率分别为98.5%和84.4%,虽在2025年前三季度进一步降至67.6%,但仍处在高负债水平。

2023年、2024年、2025年前三季度,公司流动负债总额分别为3.48亿元、4.42亿元和4.61亿元,占负债总额的比例分别为89.00%、91.13%和92.20%;而经营活动产生的净现金流仅5649.9万元、9689.6万元和1.37亿元,流动资金显著承压。

同期,花物堂计息银行借款余额分别为8350万元、9330万元及9470万元,银行借款利率区间为2.60%至4.40%。

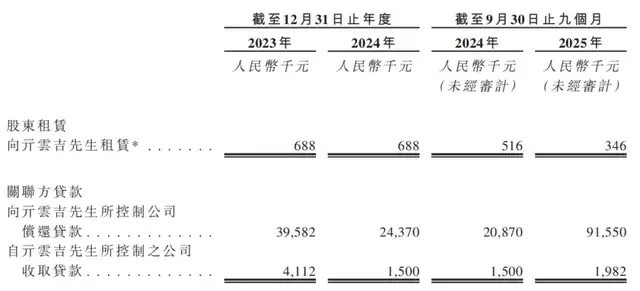

除向银行借款外,花物堂与控股股东亓云吉之间还存在频繁且金额较大的关联贷款。

(关联交易情况)

2023年、2024年、2025年前三季度,公司向亓云吉控制的公司偿还贷款的金额分别为3958.2万元、2437.0万元和9155.0万元,三年间,仅向亓云吉控制公司偿还的贷款总额就高达1.55亿元。

此外,公司还向亓云吉租赁,金额分别为68.8万元、68.8万元和34.6万元,向亓云吉控制的公司收取贷款411.2万元、150.0万元和198.2万元。

资金紧张的花物堂,于2026年初刚刚进行了A轮及A+轮融资。其中,A轮融资中的2499.99万元来自同行丸美生物(603983.SH)旗下的青岛茂达;A+轮融资的500万元也来自同行林清轩(02657.HK)创始人孙来春、孙福春兄弟。

此次赴港IPO,花物堂拟将募资用于渠道开发、产品营销推广及品牌建设、加强产品研发能力、建立全球多元化的人才队伍、强化数字化与智能化基础设施以及营运资金及一般企业用途。虽未披露具体资金数额,但据此前公司的资金投向,此次募资中“产品营销推广及品牌建设”仍将占据重要地位。

回望过去五年的新消费资本市场,冰火两重天的格局十分明显:完美日记母公司逸仙电商(YSG.N)上市后股价跌去90%,市值不足巅峰5%;贝泰妮(300957.SZ)凭借扎实研发与医院渠道,成为少数成功案例。

当前,正逢新消费资本寒冬尾声,市场对流量驱动型消费企业的估值逻辑已发生根本性转变。港股对消费股估值逻辑也从过去的“唯GMV增速论”,转向对“自由现金流+盈利质量+长期成长性”的综合考量,对高营销、轻研发的企业容忍度大幅降低。

以营销为重的半亩花田,选择在此时冲击港股IPO,前路如何,尚待观察。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经