2月5日,山东春光科技集团股份有限公司(以下简称“春光集团”)将迎来创业板IPO上会的关键时刻。若成功,A股磁性材料赛道将再添一员。

从招股书数据来看,报告期内春光集团净利润稳步增长,2025年全年营收与利润更是实现双增,看似前景一片大好。

然而,银莕财经注意到,在亮眼业绩的背后,其现金流剧烈波动、产品结构单一、内控管理瑕疵等一系列问题接踵而至,为其上市之路蒙上了一层不确定性的阴影。

01. 现金流与净利润背离,应收账款高企

招股书显示,2022年末至2025年,春光集团分别实现净利润7713.75万元、8703.32万元、9888.97万元和1.24亿元,呈现逐年递增的态势。

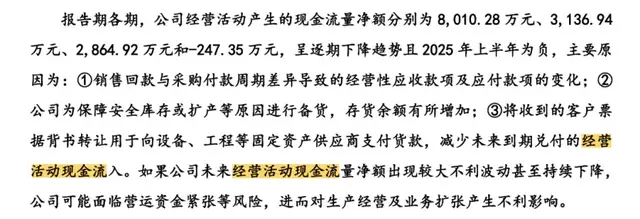

与之形成鲜明对比的是,公司经营活动产生的现金流量净额却一路走低,报告期前三年分别为8010.28万元、3136.94万元、2864.92万元,到2025年上半年更是首次出现负值,为-247.35万元。

(图源:春光集团招股书,下同)

对于现金流的恶化,春光集团给出了三点解释:销售回款与采购付款周期差异影响应收应付款项、备货需求导致存货余额增加、客户票据背书转让减少现金流入。

蹊跷的是,在IPO审核的关键阶段,公司现金流数据出现了戏剧性变化。

据其披露,2025年度经营活动产生的现金流量净额大幅回升至11914.59万元,较2024年增长315.88%,与上半年的净流出形成“V型”反转,而对此的解释仅为“客户回款情况良好”。

现金流表现不佳的背后,是应收账款规模的持续攀升。2022年末至2024年末,公司应收账款余额从2.37亿元增至3.42亿元,占年化营收的比例也从23.33%上升至31.40%。与此同时,应收账款逾期金额也在逐年增加,2022年至2024年分别为4654.79万元、6329.84万元和9045.54万元,2024年末逾期金额已逼近亿元大关。

针对应收账款高企的问题,春光集团表示,2023年应收账款增加是因为信用期60-90天的客户销售收入占比上升,以及年末逾期金额增加;2024年则是磁粉销售收入上涨,且第四季度销售占比高,叠加部分客户下游回款延迟协商延期付款所致。公司同时强调,报告期各期末应收账款累计期后回款比例均超过93%,风险可控。

但不容忽视的是,应收账款的膨胀直接影响了公司的资金周转效率。2022年至2024年,春光集团净现比(经营性现金净流量/净利润)分别为1.04、0.36、0.29,逐年走低的数值表明,公司净利润转化为实际现金的能力正在持续减弱,盈利质量备受考验。

02. 产品结构单一遇价格内卷,新产能消化存疑

作为国内软磁铁氧体磁粉行业的龙头企业,春光集团的业务结构呈现出明显的“一强多弱”特征。

2022年至2024年,公司核心产品软磁铁氧体磁粉的销售收入占主营业务收入的比例始终超过80%,是当之无愧的业绩支柱。与之相对的是,磁心、电子元器件、电源三大业务板块收入占比最高仅为13.38%,最低甚至只有0.26%,且电源产品毛利率连续三年为负,2022年至2024年分别为-48.11%、-22.42%、-7.75%,尽管亏损幅度有所收窄,但远未实现盈亏平衡。

高度依赖单一产品的业务结构,让春光集团面临着技术迭代和市场需求变化的双重风险。当前,磁性材料行业技术更新速度加快,新能源汽车、储能、AI等新兴领域对材料性能提出了多元化要求,非晶纳米晶、金属软磁等技术路线逐渐兴起。而春光集团现阶段聚焦的铁氧体技术路线,在性能上存在一定局限性,若未来市场需求向高性能材料转移,公司或将面临市场拓展的瓶颈。

更值得关注的是,春光集团核心产品正遭遇价格内卷的压力。2022年至2024年,软磁铁氧体磁粉的销售单价从1.09万元/吨降至0.87万元/吨,累计跌幅超过20%。尽管2024年销量同比有所增长,但单价下降的幅度抵消了销量增长带来的收益,导致产品增收不增利。

价格持续下行的背后,是中低端磁粉市场供需失衡的现状。大量中小厂商依靠规模扩张抢占市场,低端产品技术壁垒较低,新进入者容易实现量产,进一步加剧了市场竞争。同时,下游传统领域如通讯、家电需求放缓,企业为争夺订单不得不降价促销,利润空间被持续压缩。

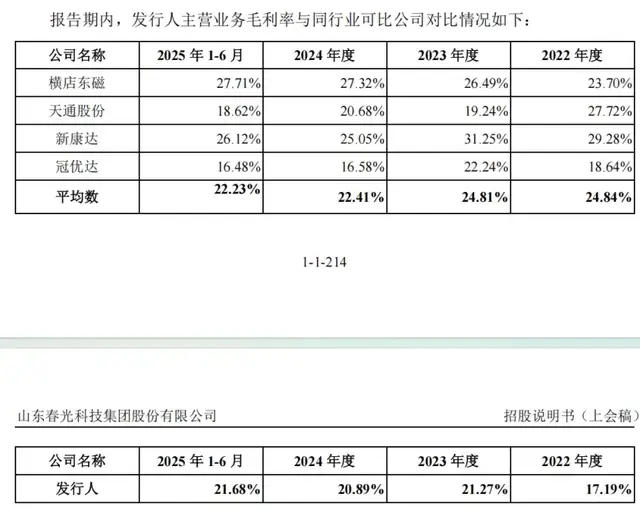

受此影响,春光集团的毛利率表现也不尽如人意。2022年至2024年,公司主营业务毛利率分别为17.19%、21.27%、20.89%,显著低于行业平均水平的24.84%、24.81%、22.41%,这也从侧面反映出公司产品主要集中在中低端市场,技术壁垒和溢价能力不足。

此外,春光集团的盈利能力还很看上游原材料价格的“脸色”。招股书显示,公司产品直接材料成本占主营业务成本的比例高达80%左右,氧化铁、氧化锰等原材料价格的波动对利润影响巨大。2024年4月至5月,澳大利亚主要锰矿山因热带气旋暂停运营,引发天津港澳块锰矿价格暴涨近100%,直接推升了氧化锰成本,让春光集团的盈利空间进一步承压。

在核心业务增长乏力的情况下,春光集团计划通过IPO募投项目扩大产能。此次募投的智慧电源磁电材料项目,预计将新增年产7.5万吨磁粉及320万个电源适配器的产能。但在当前业务结构高度集中、中低端市场竞争激烈的背景下,新产能的消化能力成为市场关注的焦点。

对此,春光集团表示,2022年至2024年公司磁粉产能利用率超99%,产销率(含内部销售)超95%,现有产能已趋饱和,且截至2025年6月底,磁粉在手订单金额约为4214万元,公司采取“以销定产”模式,生产与订单周期较短。同时,随着新能源汽车、储能等产业发展,高性能软磁材料需求有望释放,公司将通过深化高成长行业客户渗透、产品高端化等策略消化新增产能。

不过,从行业现状来看,高端市场目前仍由日系等外资巨头主导,春光集团能否顺利实现产品升级并打开市场,还有待时间检验。

03. 内控瑕疵频发,历史遗留问题引关注

除了财务和业务层面的挑战,春光集团在内部控制和历史合规性方面也存在不少亟待解决的问题。其中,实控人旗下企业的无证集资行为尤为引人关注。

2016年至2020年,春光集团实控人韩卫东控制的睿安资产,在未取得相关金融业务资质的情况下,作为资金管理平台向公司员工、股东及其亲友吸收资金。2020年末,睿安资产的集资职能转移至春光有限,相关债务也随之承接。截至2022年初,仍有823.58万元的关联方集资款未偿还。

尽管公司提供了相关部门开具的证明,称该行为不属于非法集资或非法吸收公众存款,但监管层仍对其合规性提出了问询。值得注意的是,睿安资产曾因公示企业信息隐瞒真实情况、弄虚作假被列入经营异常名录,后于2023年11月注销,其参股的股权投资机构也曾多次被列为被执行人,进一步凸显了关联方的风险隐患。

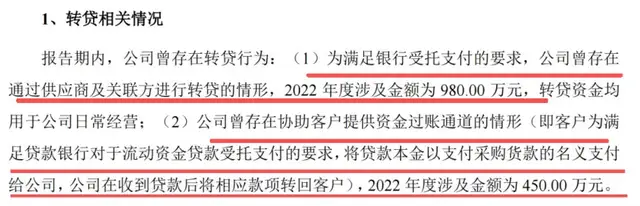

在财务内控方面,春光集团同样存在诸多不规范之处。2022年,公司全资子公司春光磁电发生两笔不规范资金操作:一是将980万元贷款转至供应商账户后全额转回,形成“资金空转”;二是为客户中瑞电子提供资金过账通道,涉及金额450万元。

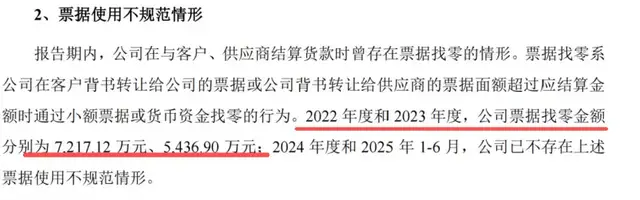

与此同时,2022至2023年,公司在与客户、供应商结算过程中持续存在票据找零现象,涉及金额分别为7217.12万元和5436.90万元。虽然公司称2023年10月已完成整改,2024年未再发生此类情况,但连续两年出现多环节的财务操作瑕疵,引发了监管层对其内控机制有效性的质疑。

此外,公司还存在未为部分员工缴纳社保和公积金、子公司涉及超100万元未决诉讼等问题,这些内控瑕疵都成为其IPO路上的潜在障碍。

在注册制强调信息披露和持续经营能力的背景下,这家磁粉龙头能否闯关成功,2月5日的上会结果将给出答案。而对于资本市场而言,春光集团的案例也折射出细分行业龙头企业在冲刺IPO过程中,如何平衡规模扩张与风险管控的共性命题。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经