日前,中成药明星股步长制药(603858.SH)披露2025年业绩预告:预计实现归母净利润3.2-4.68亿元,受益于计提减值缩小,扭亏为盈。此时,相较于2015年的高点,公司利润已回落超八成;较上市初的高点,股价亦“膝盖斩”。

站在业绩回暖拐点上回望,其转型路复杂又坎坷,且近期又迎两个“黑天鹅”:控股子公司上海合璞12月底卷入高达6.52亿元的库存转移纠纷诉讼;公司1月7日披露,寄予厚望的互联网医疗投资——石榴云医(POM)在美股上市后股价暴跌,带来2.93亿元公允价值损失。

银莕财经注意到,主业根基松动之下,这是步长制药近几年“多元转型”路的一个缩影,叠加董事长赵涛“花650万美金送女儿上斯坦福被开除”以及行贿等负面事件,个人声誉与公司形象双双受损,进一步拖累了这家“前明星股”的估值与公信力。

以上种种,步长制药的打法在五年之间很快露出底色:中药注射剂被严监管、“带金销售”空间被压缩,通过高溢价并购的资产开始集中减值;用资本和渠道惯性去硬拓生物药、医疗器械、互联网医疗等新赛道,却没有补上最关键的能力短板——研发、合规与精细化运营。

换句话说,折腾转型多年,步长制药仍难跑出一条真正有竞争力的新曲线。

01. 谋求转型,风控短板凸显

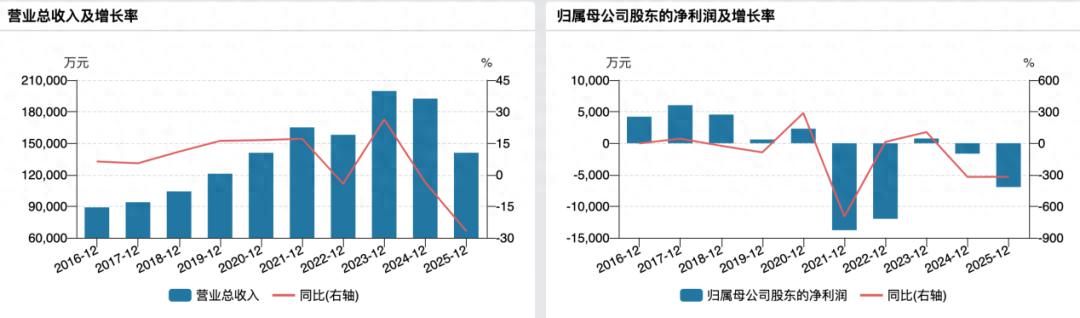

作为国内心脑血管中成药龙头,步长制药上市之初尚属“白马股”之一:2016年11月登陆A股,不到一年市值逼近千亿;凭借脑心通胶囊、稳心颗粒、丹红注射液等心脑血管中成药热销,2015年实现净利润35.3亿元,增速高达167%。

(步长制药业绩变动情况)

- 脑心通胶囊是公司起家之作,1993年上市后配合高强度市场推广,两年内将营收从数百万元拉升至数亿元;

- 丹红注射液曾在心脑血管中成药市场长期占据重要位置,但自2015年前后起,部分患者出现急性肾功能衰竭、过敏性休克等不良反应被披露,多地监管部门陆续发布风险提示甚至限制使用;

- 稳心颗粒则是国内首个针对快速性心律失常的现代中药创新产品,曾被视作步长“创新标签”的代表。

此后5年,公司业绩明显触顶,2020年后步入断崖式下跌,传统现金牛迅速失血:其一是中药注射剂在政策风向变化下整体“降温”:安全性、循证证据屡被质疑,多款主力品种先后被限制使用或退出医保目录;

其二,自2012年起通过高溢价并购通化谷红、吉林天成等标的形成的大额商誉,自2022年开始集中爆发减值,当年计提商誉减值接近30亿元,2023年、2024年继续计提,三年合计超过30亿元;

其三,销售费用始终畸高,年销售费用长期维持在数十亿元级别,总体规模远高于研发投入,多次因“学术推广”费用结构、“带金销售”空间压缩等问题被交易所问询。

随着重销售、轻研发的老路越走越窄,步长制药选择多元转型、拥抱创新、走向国际。但现实是,业绩改善更多来自历史减值出清、费用收缩,而非新业务迅速接棒。最新的两起事件,恰恰证明这条路走得并不扎实。

其一是“战略投资”石榴云医。公开信息显示,石榴云医主打慢病复诊与药品配送,号称“国内最大慢病复诊平台之一”。这与步长制药在心脑血管等慢病药物上的传统优势,在逻辑上存在一定互补——前者掌握患者与复诊场景,后者提供药品与品牌背书。

基于这种协同逻辑,步长制药公告中明确表示,POM在美股上市“预计对公司2025年财务状况与经营成果将产生积极影响”。

(来源:步长制药公告)

然而从财务与行业视角看,这个标的自始即处于高风险带:2022-2024年及2025年上半年,石榴云医持续亏损,归母净利润合计约-4.83亿元;招股书中,审计机构对其持续经营能力提出审慎提示,反映其盈利模式尚未跑通、对资本市场依赖程度较高。并且互联网医疗整体赛道上,平安健康、京东健康(06618.HK)等头部平台仍在艰难探索稳定盈利,中小平台竞争压力和不确定性更大。

(石榴云医股价走势图)

如此种种,石榴云医在美股上市三个月就跌成仙股:2025年10月8日挂牌发行价4.00美元,目前股价仅仅只有0.231美元,跌幅94.23%。按当日汇率折算并考虑限售折扣,步长制药所持股权市值仅剩约2634.1万元,而上市前这块投资的账面价值为3.26亿元,公允价值变动损益-2.93亿元,单笔浮亏接近九成。”增厚利润”的交易性金融资产最终重磅”踩雷”。

从结果回看,在步长制药仍处于商誉减值、业绩修复阶段时,用有限的资本金去参投一家境外高波动互联网股,风险收益比极度失衡,过度乐观,缺乏冷静评估。

02. 上海合璞“踩雷”:供应链的另一面

与石榴云医的账面浮亏不同,步长制药控股子公司上海合璞卷入的诉讼,“炸”在了公司资产负债表上。

公告显示,上海合璞是捷迈邦美(Zimmer Biomet)在华子公司捷迈上海的经销商,负责销售捷迈上海公司的骨科耗材产品。协议到期后,上海合璞仍持有约5.5亿元捷迈产品库存未完成转移。上海合璞遂起诉捷迈上海,要求其回购未转移库存并赔偿利息及资金成本损失,涉案总额约6.52亿元,其中利息及资金成本损失约9172.5万元。

需要强调的是,案件尚在审理阶段,责任划分和最终损失规模仍存不确定性。上海合璞本身在步长体系内定位重要——作为公司切入医疗器械领域、尤其是高值耗材业务的关键平台,其经营资质在2025年内两度扩项,被寄予“第二增长曲线”的厚望,这也是该案对市场情绪形成放大效应的原因。

步长制药在公告中明确提示:“案件的最终结果存在不确定性,涉及5.5亿元左右存货存在计提存货跌价准备的风险,对公司本期利润及期后利润影响金额尚不能确定。”

(来源:步长制药公告)

截至2025年三季度末,公司账面存货合计约45.17亿元,其中涉诉库存占比约12%。在骨科耗材国家和省级集采持续推进、终端价格不断下探的环境下,这部分库存的可变现价值存在较大波动空间,也使公司整体库存管理和周转效率承压。

(步长制药存货情况)

实际上,本轮“踩雷”,在行业内亦是代表性事件:在高值医用耗材领域,眼下传统经销商模式普遍依赖提前大额备货来保障供应和市占率,经销商承担了较重的库存与资金压力;随着关节、脊柱、创伤等骨科耗材陆续纳入国家和区域集采,平均降价幅度动辄超过50%甚至达到80%以上,原先厂家-经销商-医院之间的价差空间被大幅压缩。

近年来,厂家开始削减中间层级,更偏向与具备全国网络和标准化物流能力的大型配送商直接合作,聚焦配送、结算职能;将部分经销商转型为围绕医院和医生提供培训、术中配合、学术支持等服务的“专业服务商”,弱化其库存和资金承担角色。

在这一渠道重构中,如果原经销协议中对库存接续、终止条款、回购机制等约定不足,“暴雷”是时常之事。捷迈邦美近年来深受集采压力(尤其是人工关节、脊柱及创伤类耗材价格大幅下调)影响,被迫收缩业务战线,这使其在博弈中更加重视自身利润与风险切割。

很明显,步长制药在进入高值耗材这个强监管、强上游依赖的赛道时,经销模式的粗放性没有跟上行业的迭代。

03. 竞争力弱在哪里?

产品层面看,步长制药并非缺乏“好牌”。

在2025H1医院终端中成药市场心脑血管疾病用药TOP20产品中,有13个为独家品种。其中,步长制药和以岭药业拥有的品种数量较多,各有3款产品入选。步长制药包括丹红注射液、脑心通胶囊、稳心颗粒;以岭药业包括参松养心胶囊、通心络胶囊、芪苈强心胶囊。

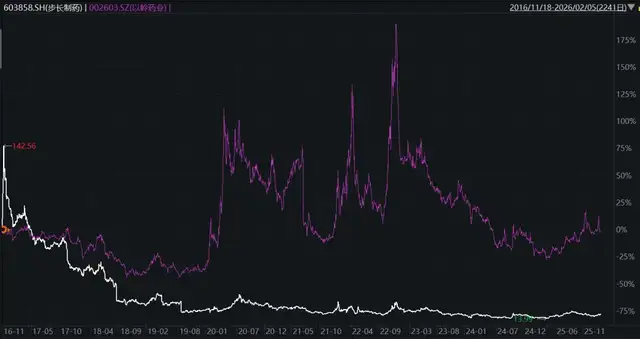

就“牌面”而言,两者站在同一梯队,都是心脑血管中成药领域绕不过去的巨头。但基本面上,两家企业在2025年的走势已经明显分化:

以岭药业2025年实现利润与扣非利润同步强劲反弹,核心逻辑是主业提质增效。财务数据显示,其内生动能突出,成本与费用双压降,2025年前三季度销售费用同比下降19.1%,财务费用由正转负(-181.5万元),毛利率回升至60.53%,净利率达16.99%。

公司现金流亦优于利润,Q3经营性现金流净额12.78亿元,超过同期净利润,回款能力与运营效率显著提升。此外,研发投入上,2025年前三季度仍维持9.27%,2026年1月首个化药专利新药苯胺洛芬注射液获批,体现出“中药+化药”的双轮驱动。

(步长制药(白)与以岭药业(紫)股价走势对比)

而步长制药2025年扭亏主要依赖商誉减值同比减少、评估增值摊销完毕等非经常性因素,主因是2024年末完成对通化谷红、吉林天成的评估增值摊销终止,导致当期摊销费用锐减,非经常性损益改善,扣非净利润远高于净利润,主业仍处修复初期。

并且,截至2025年6月,商誉账面价值仍达5.35亿元,仍存在后续减值风险。

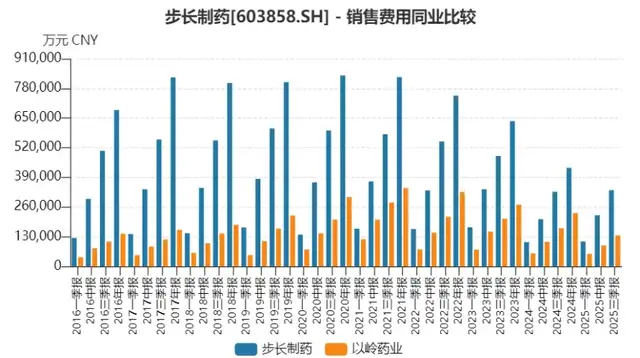

在费用端,步长制药自成立以来的“老问题”尚未根本解决:2024年销售费用高达43.23亿元,占营收比例约39%,虽较2021年的53%有所下降,但依然明显高于行业平均水平;销售费用占比长期远超研发费用,公司增长模式仍高度依赖营销驱动。

(步长制药与以岭药业销售费用对比)

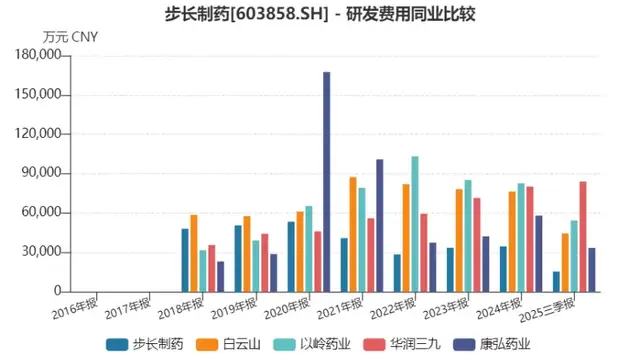

由于研发与创新乏力,靠老品种和销售驱动已然难以为继:2025年恩格列净片上市申请被撤回,研发转化能力备受争议,生物药、疫苗等新领域也尚未形成收入贡献,核心产品脑心通、丹红注射液销售下滑。研发实力上,步长制药2025年前三季度研发费用率仅为1.81%,不足以岭药业的五分之一,在WIND制药三级行业中排名217位。

在未来安全边际的厚度、经营模式转变上,步长制药的“转型”还山高路远,在行业从“渠道红利”走向“创新与精细化”的大迁移中,它的盈利结构、运营方式和风险管理能力,仍停留在旧时代。

值得注意的是,两次“踩雷”背后,步长制药2025年更多的是小步快跑,进行了一系列小型、分散的投资布局,主要围绕医疗器械、互联网医疗和大健康领域展开:

- 1月,投资设立控股子公司山东步长臻泽医药科技有限公司,出资450万元,持股比例90%。

- 3月,步长制药旗下上海合璞医疗科技联合苏州明普医疗,在苏州高新区合资成立苏州合璞医疗器械有限公司。

- 6月,设立陕西步长数术药业,切入“互联网+医疗健康”。

- 8月,济南步长财淦商贸,迁址珠海更名大健康公司。

- 9月,控股子公司上海合璞医疗科技有限公司对外投资490万元,分别设立山东合璞锐诚医疗科技有限公司(持股70%)和湖北合璞医疗科技有限公司(持股70%)。

- 12月,控股子公司山东步长金钥匙医药拟出资51万元,与自然人尹卫群共同设立珠海大阡陌步长医药科技有限公司,新公司注册资本100万元,步长金钥匙持股51%。

- 同时通过两次变更回购股份用途,累计注销5147万股,注册资本由10.61亿元降至10.55亿元,体现出一定程度的资本收缩与股本优化思路。

但分析指出,这些防御式、试探性的“点状布局”,短期内难以形成新业务集群,也难以从根本上改变其依赖老品种和高销售费用的盈利结构。

在丢掉诸多失地之后,步长制药真正缺失的,是破釜沉舟的决心。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经