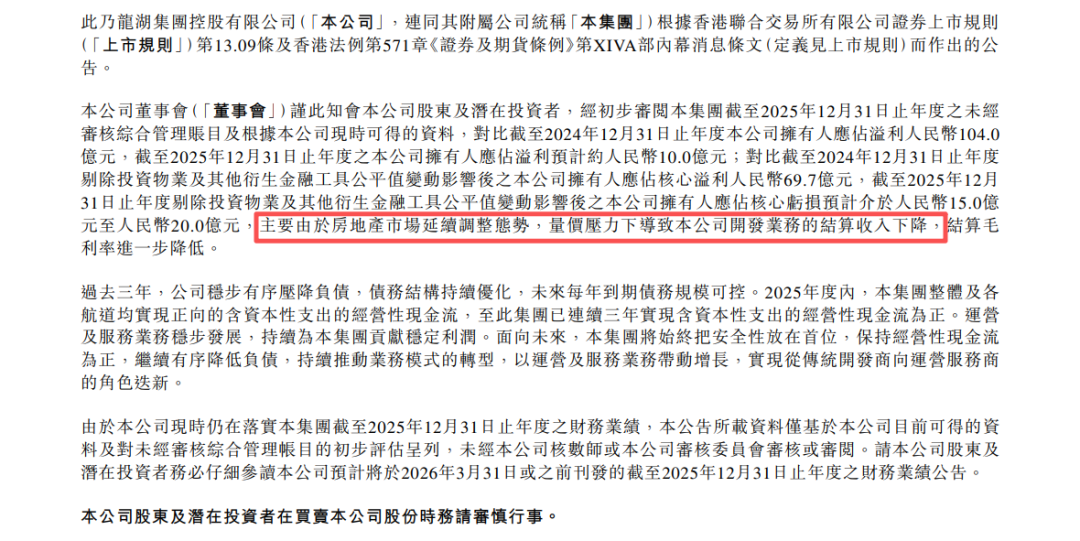

业绩预告季,白酒寒冬的凛冽更具像化了。

近日,水井坊(600779.SH)披露业绩预告,预计2025年度公司营收与净利润双双遭遇大幅下滑,降幅分别达42%与71%,创下近八年业绩新低。

(水井坊盈利情况)

很明显,在白酒行业深度调整的浪潮中,水井坊正面临前所未有的业绩压力与发展挑战。

01. 从稳步双增到加速探底

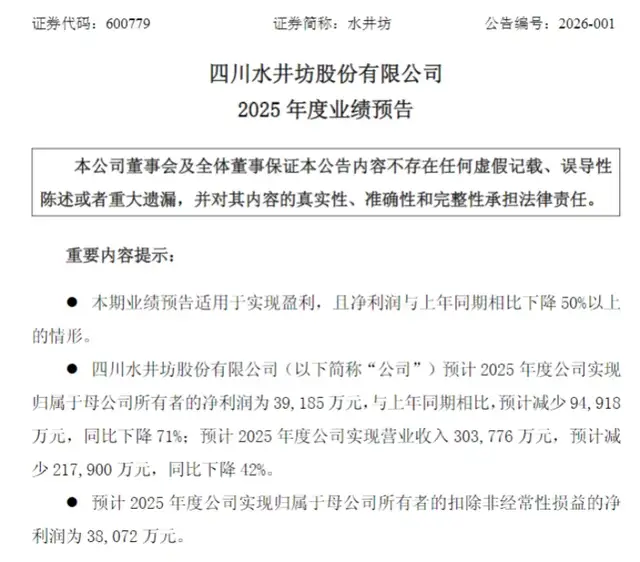

业绩预告显示,2025年水井坊预计实现营业收入30.38亿元,同比减少21.79亿元,降幅达42%;归母净利润3.92亿元,同比锐减9.49亿元,跌幅高达71%,不及2018年的盈利水平;扣非后归母净利润3.81亿元,同比下降71%,三项核心指标均出现大幅下滑。

(业绩预告内容,图源:水井坊公告)

水井坊此次的业绩暴雷既在意料之外,又在情理之中。回溯来看,2020至2024年,水井坊业绩始终保持缓步增长态势,虽增速放缓但韧性仍在,直至2025年一季度仍维持营收、净利润双增格局。

不过,行业深度调整的压力自二季度开始集中释放,水井坊的经营颓势骤然显现:2025年上半年,公司营收同比下滑12.84%至14.98亿元,净利润腰斩56.52%至1.05亿元;进入三季度,颓势进一步蔓延,前三季度营收降幅扩大至38.01%,净利润降幅进一步扩至71.02%。

第四季度传统消费旺季的加持也未能挽救颓势。据业绩预告推算,2025年第四季度,水井坊实现营收6.9亿元,同比减少7.39亿元;归母净利润0.66亿元,同比减少1.5亿元,单季度盈利规模进一步收窄。

分产品来看,作为营收核心支柱的高档酒受冲击最为剧烈。今年前三季度,高档酒实现收入20.78亿元,同比下滑39.88%;中档酒收入同步下滑33.12%,全产品线陷入增长停滞。

这一现状背后,是次高端白酒市场的激烈博弈。2025年白酒行业主销价格带从300-500元下沉至100-300元,水井坊所处的500-800元次高端价格带生存空间被严重挤压,价格倒挂现象在行业内较为普遍,其核心单品如井台、臻酿八号等均出现不同程度的倒挂。

对于业绩下滑,水井坊在公告中解释为行业周期与公司主动调整叠加的结果。“2025年白酒行业在宏观经济周期、产业调整周期与政策调整的多重影响下进入深度调整阶段,传统商务宴请等消费场景恢复较缓,行业库存整体处于高位。面对外部环境变化,公司坚持稳中求进的经营方针,围绕‘平衡基础、深化调整、夯实发展’三个方向开展主动管理。”

值得注意的是,水井坊2025年的业绩下降程度超出了多数券商的预期。数据显示,2025年8月份以来,有至少22家券商发布对水井坊2025年业绩预测,其中营收一致预测为38.32亿元,净利润一致预测为6.58亿元。

净利润方面,除招商证券分析师陈书慧、华创证券分析师欧阳予、东吴证券分析师苏铖外,其余券商预测值均高于3.92亿元,其中华西证券分析师寇星、光大证券分析师叶倩瑜、国投证券分析师蔡琪、长江证券分析师董思远预测水井坊2025年度净利润高于10亿元。

02. 行业深度调整下的转型困局

水井坊的业绩困境并非个例,而是2025年白酒寒冬的缩影。对于白酒行业而言,2025年是行业周期下行压力集中释放的一年。不止水井坊,多数白酒上市公司在这一年均陷入业绩下滑的困境。

比如,1月7日口子窖披露的业绩预告显示,其全年归母净利润预计同比减少50%至60%,且全年利润区间低于上半年数值。而从前三季度数据来看,A股21家白酒上市公司中,仅贵州茅台、山西汾酒等少数企业保持正增长,多数企业业绩大幅下滑。

面对行业变局,各大酒企纷纷寻求破局。五粮液、古井贡酒、舍得酒业等推出低度化、时尚化新品,试图突破传统形象覆盖年轻及女性消费群体;五粮液更提出在巩固中年商务基本盘的同时,攻坚年轻消费市场。

水井坊则在今年提出了全新的品牌战略,将品牌划分为“水井坊”和“第一坊”双品牌运作。“水井坊”品牌聚焦300-800元次高端,瞄准宴席、节庆等核心市场;“第一坊”则聚焦800元以上高端市场,试图打造收藏级稀缺体验。

遗憾的是,战略落地之际,白酒行业正陷入价格体系重构的深水区,高端及次高端价格带遭遇需求萎缩与竞争挤压的双重压力,头部酒企产品价格下探进一步压缩市场空间,水井坊的双品牌战略未能实现预期效果,短期内难以扭转业绩颓势。

而在2026年开年之际,水井坊官宣梁朝伟正式成为水井坊·第一坊代言人。这一合作虽为品牌赚足关注度,但其背后的代言成本亦不容忽视。数据显示,2025年前三季度,水井坊销售费用达7.33亿元,销售费用率高高达31.23%;反观2024年同期,其销售费用为7.55亿元,费用率却仅为19.93%。在销售费用率大幅攀升的背景下,此番携手国民影帝的代言布局能否转化为实实在在的业绩增长,仍有待市场进一步检验。

值得关注的是,水井坊的外资股东背景使其在行业调整期面临更多的不确定性。截至2025年9月底,帝亚吉欧通过旗下公司持有水井坊63.27%股份,为控股股东。但帝亚吉欧控股以来,水井坊高管更迭频繁,15年间更换8任总经理,平均任职时间不足两年,现任总经理胡庭洲履职仅一年半,战略连贯性受影响。

另外,近期水井坊股权出售传闻更是反复发酵。2025年12月,“剑南春拟收购水井坊”的消息一经传出,直接推动公司股价涨停。尽管水井坊第一时间发布澄清公告否认,但市场对其股权变动的疑虑并未消散。

随后又有报道称,控股股东帝亚吉欧已聘请高盛、瑞银两大国际投行担任财务顾问,对其中国业务资产进行评估,重点直指其所持有的水井坊超63%股权。近日川酒集团董事长率队到访水井坊邛崃全产业链基地考察的消息,又再度引燃行业对水井坊“易主”可能性的热议。

业绩断崖式下滑,水井坊在二级市场难获认可。自业绩预告发布后的1月20日至1月26日收盘,水井坊股价持续下行,5日累计下跌6.14%,较上年同期下跌超20%。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经