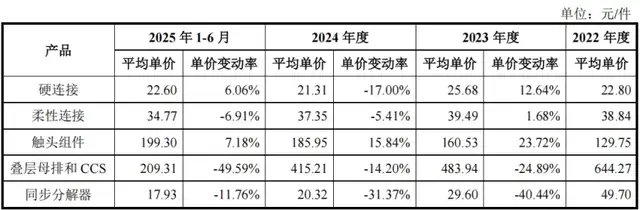

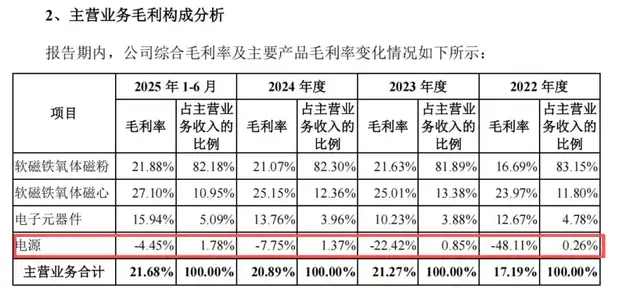

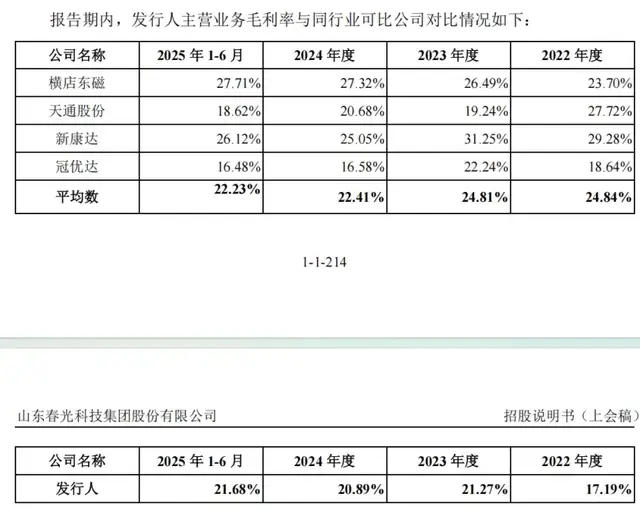

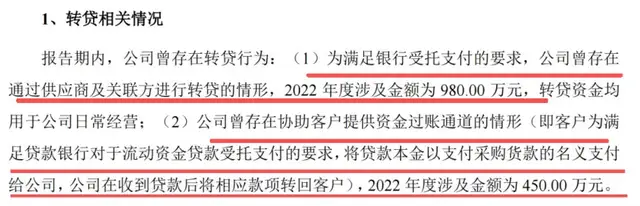

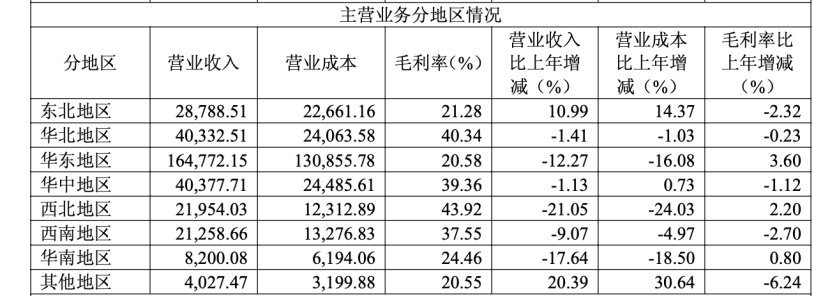

2026新年伊始,四川省人民政府重磅发布《关于推动城市高质量发展的实施意见》,文件明确提到,以城镇化潜力地区为重点,培育壮大县域主导产业,促进产业园区提级扩能。

紧随文件发布,1月15日,四川省绵竹市举行“万千气象看绵竹”财经媒体调研行活动,来自全国的20位主流财经媒体、自媒体代表深入多个产业园区、重点项目和企业,实地探访这座兼具千年文脉与产业活力的城市,了解其以园区为载体、产业为核心、创新为动力,发力打造三个千亿产业园区,将园区、企业快速成长壮大的势能转化为区域经济高质量发展动能,并构建具有绵竹特色的现代化产业体系之路径。

01. 新旧动能加速转换,循环经济蓄势待发

绵竹清平镇所在的绵竹-什邡磷矿区,是四川传统磷矿产区,更是全国少数几处富磷矿产地之一。依托当地矿产资源优势,当地形成了硫磷钛产业链条,化工成为绵竹市传统优势产业之一。其中,龙佰钛业的钛白粉单体产能亚洲第一,川发龙蟒(002312.SZ)的工业级磷酸一铵产能世界第一。

随着产业升级,以该两家链主企业领衔,绵竹市形成“硫磷钛铁锂钙”循环经济产业集群。此次调研行,首站即走进了绵竹市新市化工园区,探寻循环经济的核心逻辑。

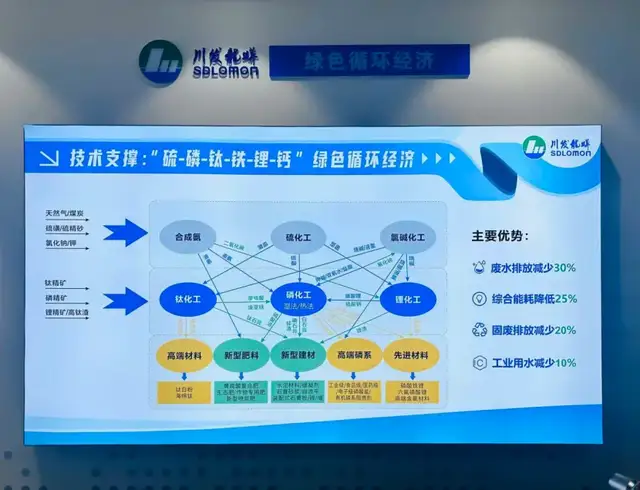

“硫-磷-钛-铁-锂-钙多资源循环利用,钛化工废硫酸供磷化工使用,硫化工副产蒸汽满足磷化工、钛化工热源需求,副产石膏、硫酸亚铁实现资源化,硫酸亚铁应用于磷酸铁、磷酸铁锂。”据川发龙蟒公司相关负责人介绍,通过循环经济模式的全面推行,废水排放减少30%以上,综合能耗降低25%以上,固废排放减少20%,工业用水消耗持续下降,中水回用率高达85%。

据悉,作为四川省国资委旗下“双百企业”、四川化工企业500强,川发龙蟒深耕“硫磷钛”循环经济产业多年,建成两个“硫磷钛”循环经济基地,培养万人产业队伍。公司工业级磷酸一铵年产达30万吨,稳居世界第一,全球出口量最大,且纯度超99%,不仅广泛用于高端水溶肥,更成为新能源领域铵法制磷酸铁锂生产的优质磷源;而钛化工板块副产的硫酸亚铁纯度同样超99%,已成功替代铁粉成为磷酸铁锂生产的核心铁源,按当前钢铁3000-4000元/吨的市场价格,可为企业大幅降低原料成本。

根据现场了解,川发龙蟒目前正积极推进磷酸铁、磷酸铁锂项目建设。其中,德阿项目6万吨/年磷酸铁锂装置已全面建成并投产使用,同时,拟与富临精工合作建设17.5万吨/年高压密磷酸铁锂项目;德阿项目10万吨/年磷酸铁装置正在进行设备水试、联机调试。

根据绵竹市规划,将在“十五五”时期推动新市化工园区提档升级,聚焦高端化学品、化工新材料等主导产业,加快构建“铜硫磷钛铁锂钙”循环经济产业集群,拟用3-5年时间建成千亿产业园区。

02. 锂电材料崛起,打造“经济新高地”

“一期6万吨碳酸锂生产线建设已进入中后期,全部建成后可满足80万吨磷酸铁锂正极材料、320Wh磷酸铁锂电池的生产需求,能配套超过550万辆新能源汽车,为四川先进制造业及锂电材料产业群提供支撑。”在川发龙蟒磷酸铁、磷酸铁锂德阿项目“隔壁”,四川国城锂业有限公司(以下简称“国城锂业”)6万吨/年碳酸锂项目建设如火如荼,在机器的轰鸣声中,该公司相关负责人向媒体们介绍起该项目的情况。

国城锂业是国城控股集团持续深化完善“矿化一体”战略布局、全力打造“锂矿锂盐新能源材料”产业板块的重要承载主体,为国城矿业(000688.SZ)控股子公司。依托集团在阿坝州马尔康市党坝矿区拥有的迄今亚洲探明资源量最大的锂辉石矿资源(矿石量8425.5万吨,Li2O含量112.0731万吨,平均品位1.33%),规划在绵竹市德阿产业园建设年产20万吨/年基础锂盐项目。该项目总投资约105亿元,总占地约1200亩,是2025年四川省重点推进项目,共分三期建设,其中一期项目达产后预计可实现年产值约90亿元、税收约2.7亿元,提供就业岗位约537人;全部建成后年产值将近300亿元,税收约10亿元,提供就业岗位约1600人。

在国城锂业对面,是园区内的另一重点企业四川能投德阿锂业有限公司(以下简称“能投德阿锂业”),其3万吨锂盐项目于2025年7月进入试生产阶段,包含1条年产1.5万吨碳酸锂生产线和1条年产1.5万吨氢氧化锂生产线,总投资14.9亿元,投产后预计实现年产值约45亿元,年税收约1.3亿元,提供460余个就业岗位。

根据该公司负责人介绍,依托股东方川能动力(000155.SZ)、亿纬锂能(300014.SZ)、蜂巢能源的产业资源,能投德阿锂业构建了“矿源-原料加工-下游应用”的完整产业链,还与本地企业深度合作,形成了产业协同发展的良好格局。

当然,上述项目在新材料化工园区的聚集并非偶然。根据绵竹市的规划,该园区以锂电新材料产业为核心,做强基础锂盐,做大磷酸铁锂正极材料,逐步发展固态储能电池等先进材料,构建锂电全产业链,深度融入成德眉遂锂电材料先进制造业集群。

后续,绵竹将发挥飞地园区政策、矿产资源和省级化工园区平台优势,加快推进国城锂业20万吨基础锂盐、思创锂业23万吨高品质锂盐、富临新材料35万吨高压实度磷酸铁锂、磷泰新材料10万吨磷酸二氢锂等重点项目建设,打造锂电新材料特色产业集群,建成全国新能源电池材料战略保障基地。

03. 深化“白酒+”,持续做强优质白酒产业

提到绵竹,除了年画,白酒绝对是一张靓丽的名片。这里气候温和,物产丰富,自古便是酿酒宝地,白酒产业也是当地优势产业之一。而剑南春作为该产业的核心,有着1500多年的酿酒历史,其前身剑南烧春作为唐代宫廷御酒载入《旧唐书・德宗本纪》,是迄今尚存的大唐名酒。

“冬烤酒夏榨油,现在正是酿酒的黄金旺季!”走进剑南春大唐国酒生态园二期项目现场,空气中弥漫着浓郁的酒香,伴随剑南春相关负责人的介绍,厂区内一派热火朝天的景象——51000平方米的酿酒车间内,各生产环节有序运转,行车运输系统、润料拌和系统、摊晾系统各司其职,而关键的搭甑、蒸馏摘酒环节,工人们仍坚守着“轻松匀薄平探缓分”的八字方针,保留着传统酿造工艺的精髓。

(剑南春厂区内一瞥)

大唐国酒生态园二期工程是剑南春提质扩能的重要举措,项目投资16.67亿元,占地近500亩,建设内容包括机械化酿酒车间、风罐储存库及智能化谷壳清蒸车间等。其中机械化酿酒车间于2025年6月18日正式投产,配备机械化酿酒生产线及酿酒直燃节能系统,有效提高了劳动生产效率、降低了工人劳动强度,实现关键工序可控化、标准化和精细化,提升了出酒率和名酒率。

整个二期工程预计2026年底全部投产使用,届时将新增剑南春曲酒生产能力3至5万吨/年,新增就业岗位3000多个。

在原料把控与生产工艺上,剑南春始终坚守品质底线。选用大米、玉米、糯米、小麦、高粱5种粮食,大曲由小麦和大麦制成,严格遵循“续糟配料、混蒸混烧、陶坛储存”的传统工艺。

为保障辅料品质,剑南春投资10亿元建设稻壳仓储和清蒸项目,占地面积约16000平方米,包含10个生稻壳仓(可储量4000吨)和6个熟稻壳仓(可储量500吨)。其稻壳清蒸技术已通过国家发明专利初审,采用立式清蒸冷却一体机,由计算机自动精准控制温度和时间,确保稻壳质量稳定优质。

储存环节同样彰显匠心。在占地5万平方米的万吨陶坛库房中,23000多吨剑南春原酒静静陈酿,每坛容量1吨的陶坛下半部分掩埋在砂石中加固。陶坛制作工序复杂、成本较高,但能让陈年老酒“呼吸”,坛体中的微量元素还可促进白酒老熟,随着时间推移,酒液形成更稳定的液态体系,陈香滋味愈发突出。

(剑南春万吨陶坛库)

剑南春的万吨陶坛库也被誉为中国最大的单体原酒陶坛陈贮库,共有10多座大小不一的陶坛库房。库房内还为媒体代表们准备了品鉴环节,2005年至2019年期间5个年份的优质原酒,度数高达70度左右,醇厚的口感让大家深切感受了剑南春的品质底蕴。

如今,绵竹优质白酒产业正加速集群发展。除剑南春持续扩容外,东圣酒业二区扩建、丰淳酒业改扩建等项目有序推进,绵竹酒业集团通过“中心工厂+卫星工厂”模式整合中小酒企,构建原酒收储、品控、品牌、市场“四统一”体系。依托四川省优质白酒产业园区优势,绵竹正深化“白酒+”产业融合,拓展“白酒+文创”“白酒+健康”新内涵,支持更多企业入选四川白酒“十朵小金花”“原酒20强”,培育一批腰部酒企,奋力打造全国优势白酒产区。

04. 强化科技创新,构建现代产业体系

从新市化工园区的循环经济到新材料化工园区的锂电崛起,再到白酒产业的匠心传承,绵竹以“十五五”规划为引领,全力建设三个千亿产业园区,构建具有鲜明特色的现代化产业体系。

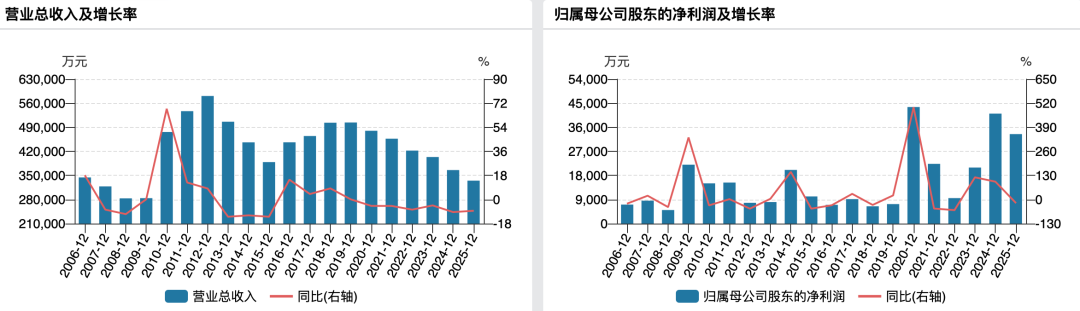

数据显示,2025年1-11月,绵竹实现工业总产值832.65亿元,同比增长8.38%;累计增加值增速10.8%,规上工业企业突破200家,制造业增加值占GDP比重超过50%,实体经济“压舱石”作用愈发稳固。

而在产业体系升级、新旧动能转换的背后,绵竹不断优化营商环境,始终将科技创新作为第一动力,为招商引资企业和创新创业项目提供健全的要素保障。同时,在企业服务上,常态化开展“千人联千企”行动,精准破解融资、要素等难题。

以绵竹高新区科技型企业孵化器为例,目前,已累计入孵企业74家,培育高新技术企业9家、小微企业17家,还涵盖其他企业技术中心、院士工作站。

“除提供一体化创业场所和平台,我们还提供多层次创业服务,尤其在企业初创期给予针对性支持;同时配套相应金融产品,联合金融机构、投资机构组建产业基金,既为项目添砖加瓦,也服务于园区基金招商,助力优质项目落地。”据绵竹高新区科技型企业孵化器介绍,其已形成了从企业孵化到加速,再到产业园区的全链条服务。四川恩泰智材科技有限公司(以下简称“恩泰智材”)即是其中的典型。

根据介绍,恩泰智材是恩泰环保科技(常州)有限公司的全资子公司,成立于2023年6月,专注于高性能水处理膜的设计、研发、生产、销售及服务。公司一期项目占地面积166亩,投资额10.5亿元,打造集多品类、多产线及自动化智能车间于一体的国内规模一流、行业领先的RO反渗透膜及元件生产基地。项目于2024年初启动建设,同年9月建成调试生产,当年即升规入统。

恩泰智材和园区从提出合作意向到正式签约仅用5个月,签约至拿地仅1个月,自动工到产品下线仅4个月,既是绵竹集中力量抓工业的有力体现,也是企业推动地方发展、地方保障企业项目高速落地的真实写照。

据公司负责人介绍,“该基地规划总产能6000万平方米,投产后将占全国市场60%份额,预计2026年产能能达到设计产能的70%。公司依托星源材质(300568.SZ)、新宙邦(300037.SZ)、格林美(002340.SZ)等上市公司股东资源,恩泰智材正聚焦研发与市场推广,还与当地的川发龙蟒、剑南春等本地龙头企业合作。”

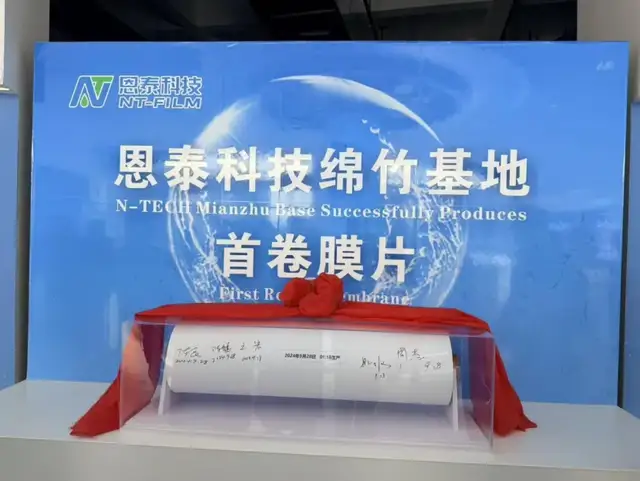

(恩泰科技绵竹基地首卷膜片)

包括恩泰智材在内,绵竹市已培育国省级“专精特新”企业38家、高新技术企业57家、科技型中小企业160家,为产业升级注入强劲动能。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经