6月1日晚间,*ST棒杰(002634.SZ)正式发布重整计划草案(预案),宣告美年大健康产业(集团)有限公司(以下简称“美年大健康”)作为产业投资人参与重整事项再进一步。

根据此前的公告,若本次重整顺利完成,公司控股股东将变更为美年大健康,实际控制人将变更为俞熔。不过,银莕财经在此前文章《美年健康跨界,负重接盘棒杰股份“烂摊子”》美年健康跨界,负重接盘棒杰股份“烂摊子”一文中就曾提到过,此番美年健康(002044.SZ)可谓“负重接盘”,其在业绩波动的同时短期偿债压力悬顶,还在推进发行股份收购关联方资产。如今的重整计划草案(预案)可算给出了美年健康“接盘”的更多细节。

值得注意的是,就在前次《重整投资协议》发出后,*ST棒杰还曾爆发了一场公司“内斗”的治理危机。如今顺利发布重整计划草案(预案),也宣告“内斗”暂时平息。

二级市场上,公告发出后的6月2日,*ST棒杰涨停,但3日又高开低走,截至收盘报4.93元/股,跌1.99%,几乎将前一日的一半涨幅吞没。

01

重整未决,“内斗”先行

回顾ST棒杰的重整历程,2025年12月6日,棒杰股份披露了《关于公司被债权人申请预重整的提示性公告》。债权人苏州环秀湖逐光企业管理合伙企业(有限合伙)以公司不能清偿到期债务且资产不足以清偿全部债务,但具备重整价值为由,向浙江省金华市中级人民法院(以下简称“金华中院”)提交申请对公司进行预重整的材料。

2026年1月6日,公司披露了《关于法院决定对公司启动预重整并指定临时管理人的公告》,金华中院依法决定对公司启动预重整。

2026年4月15日,公司披露了《关于与产业投资人签署〈重整投资协议〉的公告》。然而,就是这份原本应为“救命”的重整协议,却意外引爆了*ST棒杰内部积压已久的治理矛盾。

根据公司董事长曹远刚向媒体提供的信息,4月14日14时13分,曹远刚收到董秘刘栩的通知后,立即发出了措辞严厉的书面反对:“未经公司董事会、股东大会授权,任何人无权代表公司签署涉及公司重整的投资协议……未经我本人同意,任何人不得代表公司董事会对外发布公告。”然而,当晚22时43分,这份公告仍然以董事会的名义发布了。

更令人诧异的是,曹远通过监管部门相关人士获悉,这份他从未见过的协议落款处,竟盖有他的董事长名章。“那个印章我根本不知情,更从未授权任何人刻制或使用。这已经不仅仅是信息披露违规的问题了,涉嫌伪造印章,涉及刑事犯罪。”

面对这一指控,刘栩则表示:“从资本市场上市公司重整实践来看,上市公司作为债务人签署重整投资协议,不需要经过董事会审议。”其还强调,这是为了保证信息披露的及时性。当被问及协议文本是否曾给董事长过目时,刘栩的回答却含糊其辞:“应该给过吧,有点记不清楚了。”

针对协议上出现的董事长名章,刘栩表示:“我还没看具体的协议落款约定,但公司公章肯定是有的,管理公章的审批人员是按流程盖章。”他进一步表示:“应该是经管理层的流程,具体过程我也没走过,这个流程我也不知道,但肯定是有流程的。根据公司章程,总经理对管理层负责,董事长对董事会负责。”

这场矛盾的核心在于公司治理权的归属。而根据《棒杰股份信息披露管理制度(2025年9月修订)》第二十一条明确规定,临时公告的编制、审核和披露程序中,“董事长同意签发”是必经环节。

实际上,这场冲突的根源可追溯至2025年6月。彼时,黄荣耀通过“股份转让+表决权委托”的方式入主棒杰股份,成为公司实控人。随后,黄荣耀提名曹远刚出任董事长,而黄荣耀的合伙人则提名夏金强出任总经理,公章及营业执照等核心物品由合伙人团队实际掌管。

随着预重整工作的推进,这一权力架构开始出现裂痕。曹远刚透露,黄荣耀发现负责具体经办的合伙人团队在预重整方向上有严重偏离,试图纠正却发现自己正被“边缘化”。黄荣耀要求合伙人退出未果,导致公司治理陷入僵局。

“目前实控人对公司的治理意见无法传达,我和其他几位董事的知情权、审议权完全被架空。”曹远刚坦言:“我虽然是董事长、法人代表,但无法参与日常经营决策,现在已经无法控制信息披露的真伪,公司处于严重失控状态。”

随后,自2026年4月28日开市起,公司股票被实施退市风险警示和其他风险警示,公司股票简称由“棒杰股份”变更为“*ST棒杰”。

02

重整草案出炉,拟剥离光伏业务

“内乱”风波一个多月后,6月1日晚,*ST棒杰正式发布《重整计划草案(预案)》。

根据预重整管理人介绍,为有序推进公司预重整工作,尽最大努力维护企业上市地位及各方等相关方利益,并推动资本公积创设等核心安排在关键时间节点前取得实质性进展,产业投资人提出,希望先行组织对重整计划草案(预案)进行预表决,以增强后续重整工作的可预期性和协同推进效率。

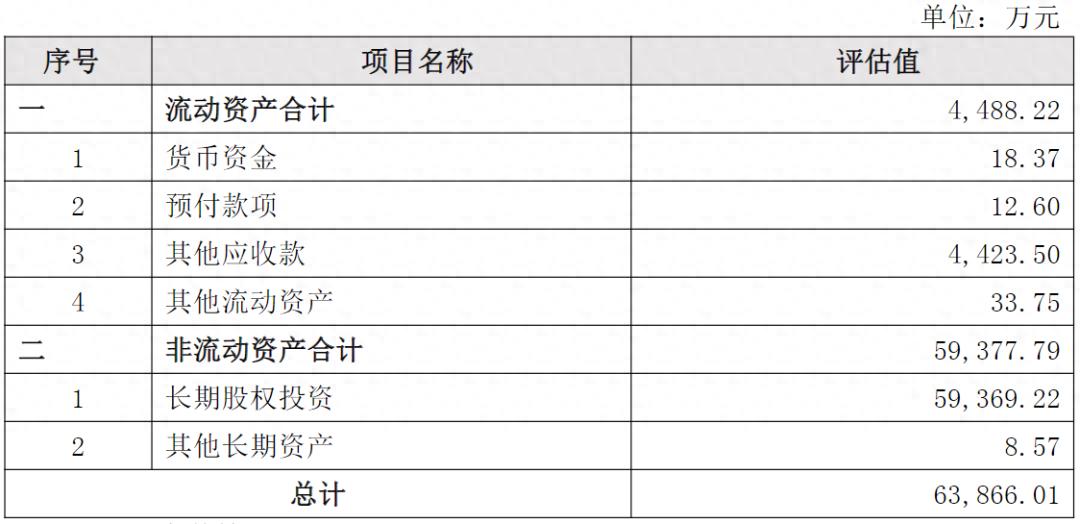

根据评估机构对资产市场价值的评估,截至评估基准日2025年10月31日,棒杰股份资产市场价值评估总值为6.39亿元,其中,流动资产评估值为0.45亿元,非流动资产评估值为5.94亿元。

(*ST棒杰资产情况,图源:公司公告,下同)

而截至2026年5月28日,共计31户债权人申报32笔债权,申报债权金额合计21.50亿元。其中,申报普通债权24笔,申报金额19.18亿元;申报有财产担保债权8笔,申报金额2.32亿元。

截至2026年5月28日,临时管理人初步审查确认28户债权人申报的债权29笔,确认债权金额共计21.24亿元,其中普通债权21.23亿元,劣后债权76.39万元。普通债权中,7笔债权为关联债权,关联债权金额合计6.61亿元。

在已申报债权中,因诉讼尚未终结等原因暂缓确认的债权3笔,涉及申报金额共计2569.24万元,均为普通债权。经临时管理人初步审查,因申报不符合法律规定或合同约定、计算误差等原因不予确认的债权金额55.92万元。

棒杰股份拟以重整计划被金华中院裁定批准之日剔除回购专户股份数后的总股本为基数,按约每10股转增14.45股的比例实施资本公积金转增股本,共计转增约6.501亿股。按照截至2026年3月31日剔除回购专户股份数后的总股本计算,转增完成后,棒杰股份的总股本为11亿股。

前述转增股票不向原股东分配,其中8000万股分配给债权人用于清偿债务,剩余转增股票全部由重整投资人受让,重整投资人受让股票所支付的现金对价将主要用于清偿破产费用、共益债务以及本重整计划草案(预案)规定的各类债权和补充重整后棒杰股份的经营性现金流。

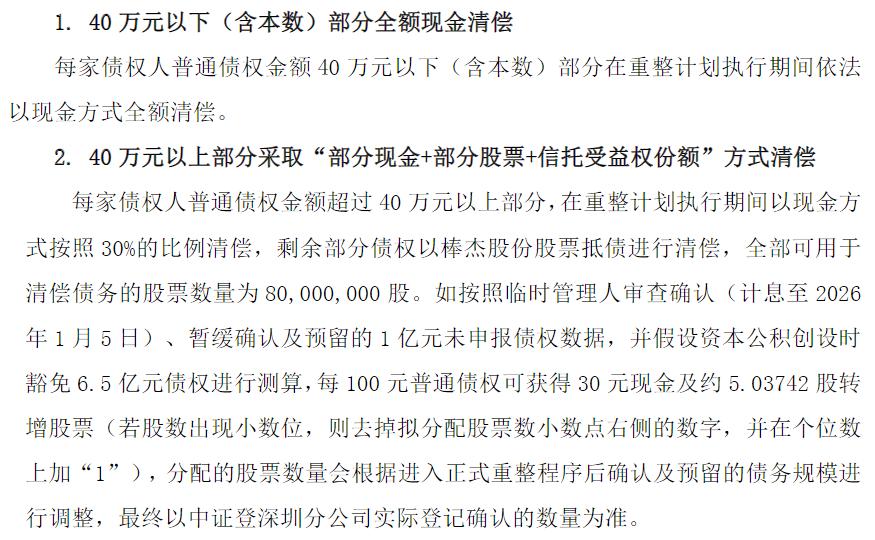

棒杰股份无有财产担保债权、税款债权及职工债权,其余对外债权均为普通债权。公告显示,每家债权人普通债权金额40万元以下(含本数)部分在重整计划执行期间依法以现金方式全额清偿;40万元以上部分采取“部分现金+部分股票+信托受益权份额”方式清偿。

(普通债权清偿方式)

同日,美年健康(002044.SZ)也同步披露重整进展公告。公告显示,在棒杰股份临时管理人发布的棒杰股份重整计划草案(预案)经债权人会议债权人组和出资人组均表决通过的情况下,对于棒杰股份本次重整中拟由美年大健康指定的财务投资人合计受让的3.10亿股转增股票,如财务投资人最终未能足额认购的,则剩余未获认购的股份由美年大健康作为重整投资协议签约主体和重整实施主体承担兜底认购。

针对由管理人按照竞价方式确定的由前期已经在重整投资人遴选程序中完成报名且仍未退还保证金的财务投资人认购的8000万股转增股票,如果管理人未能成功处置并交由美年大健康指定第三方认购,则美年大健康亦对该等股票承担兜底认购。如届时触发前述两项认购情形,美年大健康将在符合监管规则和要求的情况下,履行上市公司相关程序后具体实施。

实际上,美年健康早已为自己留了退路:如出现美年产业集团与棒杰股份签署的《重整投资协议》第十四条第7项约定的情形之一时,即针织板块营业收入较去年同期下降30%,或针织板块企业净资产较同期下降20%,美年产业集团有权退出本次重整且不视为违约,棒杰股份和管理人应当向美年产业集团退还全部重整投资款和保证金。

值得一提的是,根据草案,本次重整完成后,公司将继续保持针织板块主营业务主体的业务模式、资产权属不变更,在预重整或重整程序中通过将光伏板块整体资产和股权设立信托计划的方式或者资产公开拍卖等方式将光伏板块整体剥离出棒杰股份。

针对针织主业,全面推动传统针织业务向医疗及健康可穿戴领域转型升级。锚定健康、舒适、运动、智能的核心赛道,嫁接美年健康的流量资源、渠道网络与医疗技术储备,打造C端场景化零售、B端企业定制化服务、医疗及智能穿戴配套三大增长路径。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经