7月6日,阿科力(603722.SH)正式复牌。五天前,这家聚醚胺龙头抛出了一份“协议转让+定向增发”的组合方案——创始股东朱学军、崔小丽夫妇及二人之子朱萌等五人合计套现6.06亿元离场,新主青岛华芯智基投资合伙企业(以下简称“华芯智基”)以在3.75亿元定增入主。

银莕财经注意到,在易主背后,阿科力近年业绩呈下滑态势,两年亏损近5500万;而接盘新主华芯智基成立不过三个月,并且实控人肖迪此前刚刚现身兴业科技(002674.SZ)跨界光模块的收购案中。有市场投资者戏谑:一个做皮鞋的要搞光模块,一个做化工的要换半导体老板。对此,监管机构也对此次股权变动发出监管工作函。

01

阿科力拟易主,股价提前涨停

将目光先聚焦于这笔交易的细节。

7月3日,阿科力股东朱学军、崔小丽、朱萌、尤卫民、张文泉与华芯智基签署《股份转让协议》,合计转让1699.85万股,转让对价约6.06亿元,转让价格为35.64元/股。

协议转让完成后,华芯智基将持有公司17.40%的股份,成为第二大股东。同时,阿科力拟向华芯智基定向发行不超过1221.5万股股票,募资不超过3.75亿元,全部用于补充流动资金。发行完成后,华芯智基预计持股不超过26.57%,成为控股股东。转让方还应促使公司召开董事会改选董事,华芯智基有权提名2位非独立董事及2位独立董事候选人。

表面上,这是一套“转让+定增”的标准控制权变更方案,但仔细拆解,其中不乏蹊跷之处。

首先,是股价提前涨停。6月26日,阿科力股价午盘后快速拉升至涨停,报收39.6元/股。而当晚,公司才发布公告称,收到实控人通知正在筹划控制权变更。公司股票自6月29日起停牌,直到7月6日才复牌,且复牌之后也“一字”涨停,报收43.56元/股。

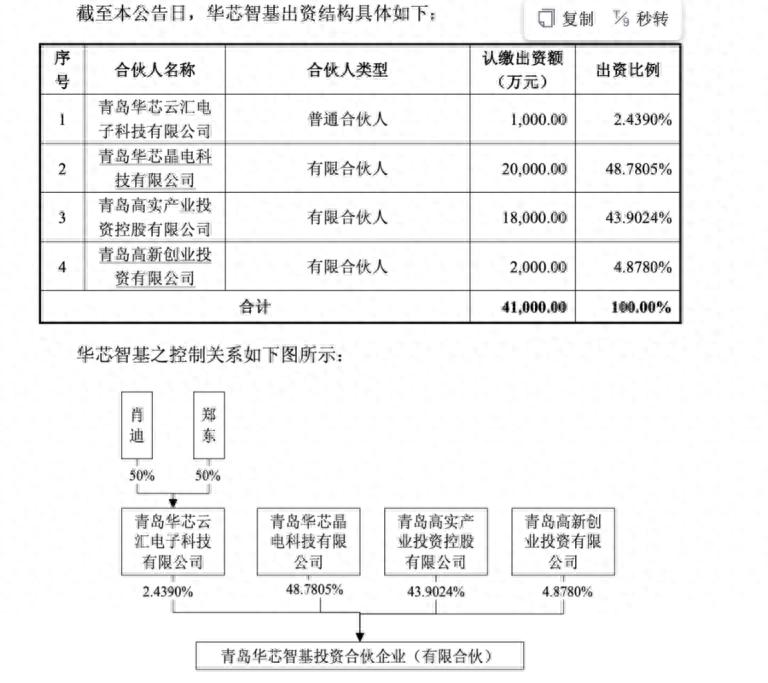

其次,则是接盘方的背景复杂。据了解, 华芯智基成立于2026年3月13日,距离签约不到四个月。截至定增预案公告日,这家公司“未开展实际经营业务,尚未编制财务报表”。其普通合伙人青岛华芯云汇电子科技有限公司同样成立不足一年,也未开展实际业务。

穿透华芯智基的股权结构发现,其合伙人包括青岛华芯晶电科技有限公司,出资48.78%;青岛高实产业投资控股有限公司,出资43.90%;青岛高新创业投资有限公司,出资4.88%;青岛华芯云汇电子科技有限公司,出资2.44%。华芯云汇为普通合伙人,肖迪与郑东各持有华芯云汇50%股权。

(华芯智基股权结构情况)

除华芯智基外,肖迪还持有青岛华芯晶电实业控股有限公司等40家公司的股权,资产覆盖半导体材料及设备等领域。并且在上月21日,兴业科技(002674.SZ)刚刚发布公告称,其拟5500万元收购青岛立昂,后者主营磷化铟衬底及半导体材料。青岛立昂的法定代表人,正是肖迪。

一边卖资产,一边入主上市公司,肖迪的棋局看似精心,但华芯智基本身毕竟刚成立三个月,加之零业务、零报表,这层“壳”的厚度,是否能支撑起阿科力之后的业务发展,还有待验证。

值得一提的是,根据“转让协议”显示,协议转让价格35.64元/股,而停牌前收盘价是39.6元/股,折价约10%。

02

两年亏损近5500万,接盘后路在何方?

朱学军、崔小丽夫妇为什么要卖?

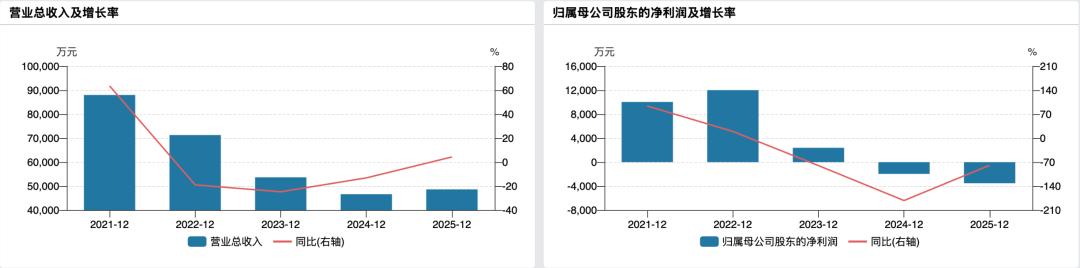

答案或写在这家公司的财务报表里:阿科力已经连续亏损两年,且亏损还在扩大。

2023年,公司还能勉强盈利2392万元;2024年,上市以来首次亏损,归母净利润-1965万元;2025年,营收4.86亿元,同比增长4.32%,但亏损3520.24万元,同比扩大79.14%。两年时间,合计亏损近5500万元。

(阿科力业绩变动情况)

不仅如此,公司2024年经营活动现金流净额还是8426.75万元的净流入,到了2025年则直接变成了6466.84万元的净流出。公司账上货币资金虽有2.6亿元,但其中2783.6万元是银行承兑汇票保证金受限,而应付票据高达1.39亿元。

2026年一季度,形势依然没有好转。营收1.48亿元,同比增长40.11%,但归母净利润仍亏损1299.53万元。营收在涨,亏损在扩,典型的“增收不增利”,甚至可以说是“增收更增亏”。

钱都亏在哪了?首当其冲的是聚醚胺,阿科力的当家产品,正在变成“亏钱货”。

据悉,阿科力主营聚醚胺、光学级聚合物材料、高透光材料(COC)等化工新材料。其中,聚醚胺是绝对主力,2025年贡献营收2.695亿元,占比55.42%。但聚醚胺整体价格持续处于低位,且同行业竞争激烈,毛利率仅为3.67%。

光学材料收入规模2.158亿元,毛利率6.75%。公司寄予厚望的COC(环烯烃共聚物)虽已实现产业化突破,是国内少数实现量产的企业之一,但千吨级生产线刚刚进入正式生产阶段,体量仍然有限。

值得注意的是,阿科力7月6日复牌后再次涨停,报收43.56元/股。停牌前后的涨停,说明了市场对企业“易主”后发展遐想。华芯智基承诺,若定增未能成功实施,将继续增持以确保控制权;转让方也承诺不得谋求或协助第三方谋求控制权。

但当短期炒作退潮后,投资者终将面对一个现实:这家公司连续亏了两年,核心产品在亏钱,现金流在失血,新控股股东刚成立四个月。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经