7月3日,*ST天箭(002977.SZ)以24.34元/股的涨停价收盘,连续第四个交易日封板。7月6日,股价持续上涨,截至午盘,涨5.55%,总市值攀升至29.24亿元。

股价狂欢背后,有两则割裂的公告值得关注:一则是2026年半年度业绩预告,预计亏损297.59万元至420.98万元;另一则是股票交易异常波动公告,披露控股股东及实控人正在筹划股份协议转让事宜。

银莕财经注意到,一家因2025年年报营收为负、净利润巨亏2.26亿元而被实施退市风险警示的公司,2026年上半年业绩依然羸弱,但因“不确定”的利好消息,股价却“抢跑”大涨。这种股价与基本面之间的背离,值得深究。

01

连板背后的“催化剂”:实控人筹谋离场,筹划对外投资

*ST天箭的这波四连板,并非无缘无故。

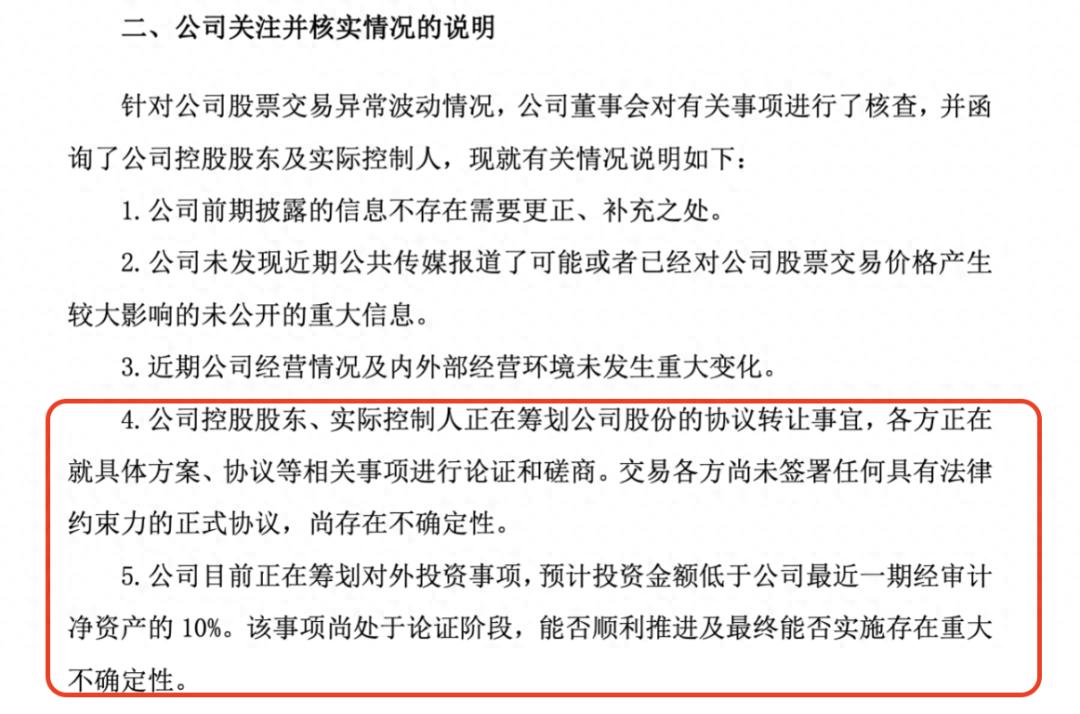

7月2日晚间,公司发布股票交易异动公告,其中披露了两件“大事”:一是控股股东及实际控制人正在筹划股份协议转让事宜,各方正在就具体方案、协议等相关事项进行论证和磋商,但尚未签署任何具有法律约束力的正式协议,存在不确定性;二是公司正在筹划对外投资事项,预计投资金额低于最近一期经审计净资产的10%,尚处于论证阶段,能否顺利推进及最终能否实施存在重大不确定性。

(公司关注并核实情况的说明,来源:公司公告)

控股股东要转让股份、公司要对外投资——这两个消息叠加在一起,给市场提供了一个充分的想象空间:新东家是谁?注入什么资产?能否借此摆脱退市危机?

市场的反应其实已经“抢跑”,连续四个交易日,*ST天箭累计上涨21.52%。异动公告发布后的7月3日筹码更加坚定,成交额仅1142.24万元,换手率0.7%。2026年7月6日起,沪深交易所主板ST、*ST股涨跌幅限制比例正式由现行5%调整至10%,*ST天箭股价继续上行,盘中涨幅超过此前4日的涨停板。

然而,仔细审视这两则公告,每一处都写满了“不确定性”。股份协议转让“尚未签署正式协议”“存在不确定性”;对外投资“尚处于论证阶段”“能否顺利推进及最终能否实施存在重大不确定性”。换句话说,市场炒作的,是一个八字还没一撇的利好消息。

02

业绩暴雷,公司濒临退市

而就在股价狂欢的同时,公司的基本面却在持续恶化。7月2日晚间发布的2026年半年度业绩预告显示,公司预计上半年归母净利润亏损297.59万元至420.98万元。业绩变动的主要原因是“上半年达到交付环节的项目较少,有较多项目在下半年完成交付”,以及联营企业亏损导致投资损失。

实际上,*ST天箭的基本面崩坏早就埋下伏笔。

*ST天箭是一家专业从事高波段、大功率固态微波前端研发、生产和销售的高新技术企业,主要产品为弹载固态发射机、新型相控阵产品等,应用于雷达制导导弹精确制导系统、卫星通信和电子对抗等领域。公司于2020年3月登陆A股。

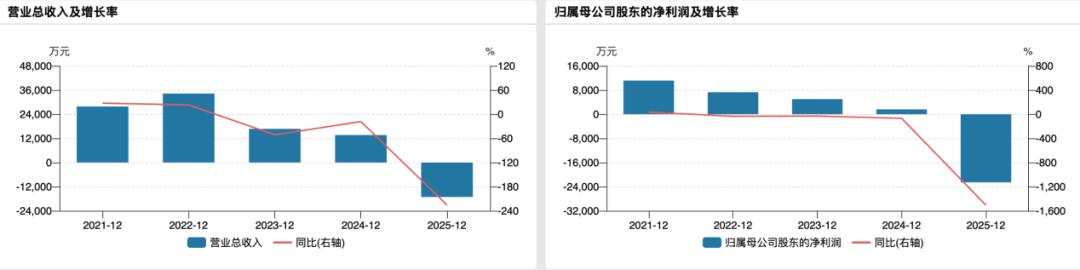

2022年开始,公司业绩持续下滑。2023年归母净利润5004.82万元,同比下降31.19%;2024年归母净利润1603.67万元,同比下降67.96%。到了2025年,亏损彻底失控,归母净利润-22573.26万元,同比暴跌1507.6%。

(公司业绩变动情况)

业绩遭受如此打击,与公司的军工业务息息相关。2025年12月29日,*ST天箭发布重大风险提示公告,称公司相关军品2025年度进行了价格审核,公司与客户签订《军品价格调整补充协议》,对以前年度销售合同进行调整。涉及价格调整的型号产品共3项,影响会计周期最长为11年。按照会计政策,预计调减营业收入约2.6亿元,影响归母净利润约-2.1亿元。该公告披露后,公司股价连续两个交易日“一字”跌停。

军品审价调整,是军工行业特有的风险。在未批价前,公司向客户交付的价格按双方协商的合同暂定价格入账,待最终用户批价后再进行调整。当最终审定价远低于暂定价时,过去多年的收入就要一次性冲回。这一次,*ST天箭为此付出了2.6亿元的代价。

据2025年报,公司全年营业收入-1.71亿元,同比下降225.54%;归母净利润-2.26亿元,同比下降1507.60%。分产品看,固态发射机收入-2.21亿元;新型相控阵产品收入5005万元,同比增长37.53%,为唯一正向贡献。

除了营收和利润的崩塌,公司2025年末总资产9.41亿元,同比下降25.36%;归母净资产8.47亿元,同比缩水22.61%。应收账款从3.22亿元骤降至6751.93万元,同比降79.02%。研发投入金额为909.44万元,同比下降19.13%;研发人员数量仅剩26人,较上年减少2人。

这份年报直接触发了退市风险警示。根据深交所规定,上市公司出现“最近一个会计年度经审计的利润总额、净利润、扣非净利润三者孰低为负值,且扣除后的营业收入低于3亿元”的情形,将被实施退市风险警示。*ST天箭三项指标全部为负,且扣除后营收为负,远低于3亿元红线。公司股票于4月23日停牌一天,自4月24日开市起复牌并被实施退市风险警示,股票简称由“天箭科技”变更为“*ST天箭”。

而2026年上半年的数据,又给“保壳”之路上难度。一季度营收1375.66万元、同比暴跌73.86%;预计上半年营收仅1375.66万元至1542.68万元,归母净利润亏损297.59万元至420.98万元。换句话说,Q2营收寥寥。对于一个全年需要营收3亿元以上才能“摘星摘帽”的公司而言,上半年连全年目标的十分之一都不到。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经