7月2日,美利信(301307.SZ)发布公告称,公司向特定对象发行股票的申请文件已获深交所受理。这距离公司2023年4月登陆创业板,才刚刚过去三年多。

银莕财经注意到,这家上市仅三年的公司,IPO时已经拿了15.77亿元,如今又要向市场伸手要12亿元。而在这笔再融资背后,是一份2025年亏损5.67亿元、毛利率仅剩4.15%的年报。上市前一年盈利2.24亿元,上市后三年累计亏损超过7.3亿元,美利信用三年时间,从“绩优股”变成了“亏损大户”。

IPO的钱花完了吗?募投项目建好了吗?业绩为何一路崩塌?在定增受理的当下,这些问题每一个都值得细究。

01

上市业绩就“变脸”

先看看美利信上市前后的业绩轨迹。

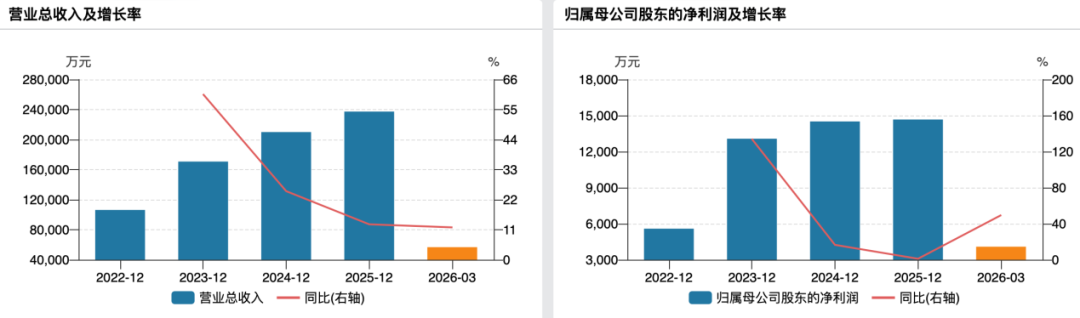

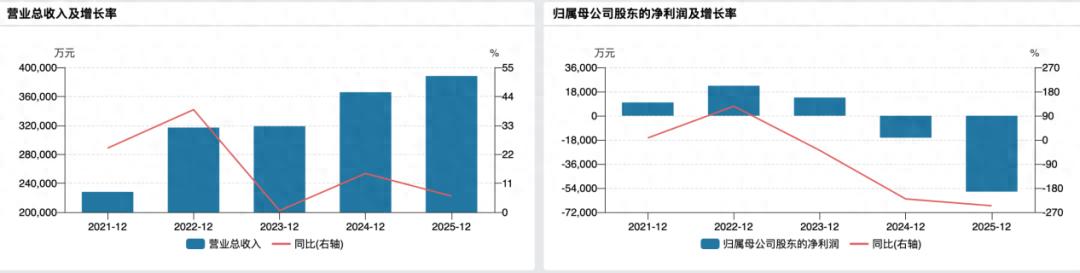

2022年,上市前一年,公司营收31.7亿元,同比增长38.97%;归母净利润2.24亿元,同比增长125.44%。2023年,营收31.89亿元,同比微增0.60%;归母净利润1.36亿元,同比下降39.32%。上市当年就“增收不增利”,净利润跌去近四成。

进入2024年,情况急转直下。营收36.59亿元,同比增长14.73%;归母净利润却亏损1.64亿元,同比下降220.58%。从盈利1.36亿到亏损1.64亿,只用了一年。

2025年,亏损进一步扩大。营收38.83亿元,同比增长6.13%;归母净利润亏损5.67亿元,同比再降245.89%;扣非净利润亏损5.8亿元。三年合计,归母净利润累计亏损超过7.3亿元。

(公司业绩变动情况)

亏损从何而来?答案是毛利率的连年下滑。

2022年,公司毛利率为17.28%;2023年降至15.54%;2024年骤降至9.67%;2025年进一步降至4.15%,同比下降5.52个百分点。三年时间,毛利率蒸发超过13个百分点。

据中国有色金属工业协会发布的《2025年中国铝产业研究报告》显示,铝压铸行业毛利率平均在18.7%至22.7%之间。美利信的毛利率不到行业平均水平的三分之一。

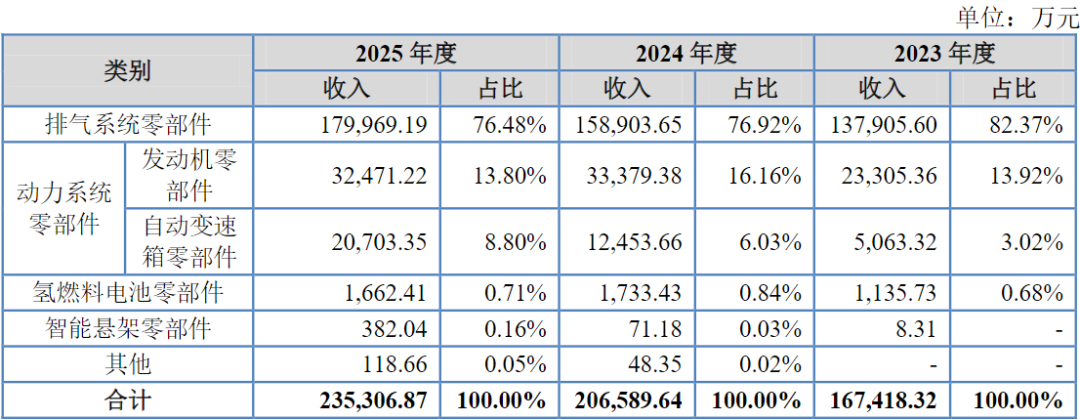

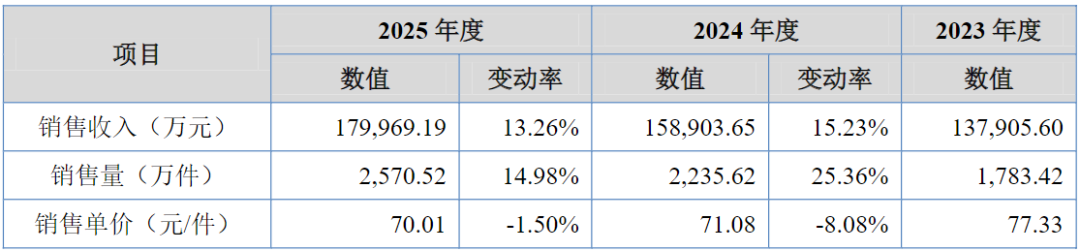

从产品来看,2025年,占营收63.18%的汽车类零部件毛利率仅为1.37%;通信类结构件毛利率4.92%;储能类零部件毛利率为-5.61%,卖得越多亏得越多;唯一能看的只有半导体零部件,毛利率13.97%,但收入占比仅3.56%。

公司在年报中给出的解释是:安徽公司及美国新工厂投产初期产能爬坡、原材料价格上涨、客户降价压力等因素导致毛利率下降,叠加规模扩张带来的管理费用增加及持续加大研发投入。

值得注意的是,2025年,公司员工总数从2024年的约4954人激增至6521人,同比增加31.63%。其中,生产人员增加1363人,占新增员工总数的86.9%。但规模在扩张,人效却在下降——人均创收59.55万元,同比下降19.38%。

此外,2022-2025年公司管理费用分别为1.02亿元、1.46亿元、2.14亿元、2.46亿元,分别同比增长19.17%、38.90%、46.07%和15.3%。2025年,财务费用因借款增加而飙升72.15%。

雪上加霜的是,公司资产负债率从2023年末的42.65%攀升至2025年末的66.99%。负债率飙升的背后,是公司不得不通过大量借款来维持扩张,2025年筹资活动现金流净额5.43亿元;而同期,经营现金流净额仅8259万元,同比下降79.77%。

02

IPO募资刚花完又拟定增扩产

2023年4月,美利信登陆创业板,发行5300万股,发行价32.34元/股,募集资金总额17.1亿元。扣除承销保荐费及其他发行费用后,募集资金净额为15.77亿元。

其中,超募资金高达7.57亿元。截至2023年8月17日,公司已将2.18亿元超募资金全部用于永久性补充流动资金和归还银行贷款。

到2025年9月30日,累计使用募集资金15.09亿元,募投项目“均已结项并达到预定可使用状态”。2025年,公司还将节余募集资金4215万元用于永久补充流动资金。

钱花完了,项目也建完了。但问题是,募投项目建成了,产能释放了,公司的盈利能力为何不升反降?

招股书显示,IPO时,美利信的主要募投项目包括“重庆美利信研发中心建设项目”和“新能源汽车系统、5G通信零配件及模具生产线建设项目”等。而公司在近期发布的《2025年募集资金年度存放、管理与使用情况鉴证报告》中解释称:募投项目效益反映在公司整体项目中,无法单独核算效益。

实际上,这些项目投产后,固定资产大幅增加,2024年末固定资产较上年末增加34.52%。但资产规模的扩张并未带来利润的增长,反而拖累了毛利率和净资产收益率。2025年,公司加权平均净资产收益率为-20.31%。

这种“募资-扩产-亏损”的循环下,当初的募投项目,到底是“产能扩张”还是“产能陷阱”?

而将视角拉回当下,2025年末,美利信又推出定增预案,拟募资不超过12亿元,投向“半导体装备精密结构件建设项目”、“通信及汽车零部件可钎焊压铸产业化项目”以及补充流动资金。

2026年3月,公司对预案进行了修订。从项目调整的轨迹来看,公司显然在“追热点”——半导体项目投资从5.51亿元上调至7.42亿元,压铸项目从5.24亿元下调至2.84亿元,补流从2亿元增至2.5亿元。半导体是当前资本市场最热的赛道之一,美利信顺势将募资重心向半导体倾斜。

但问题是,半导体零部件业务2025年收入仅1.38亿元,占总营收的3.56%。虽然增速高达86.3%,但基数太小。从3.56%的收入占比到7亿元的募资投入,这个步子是否太大?

更值得注意的是,公司在2025年年报中明确表示,半导体零部件毛利率为13.97%,虽然高于公司整体毛利率,但在半导体产业链中,这个毛利率水平并不算高。如果算上新增产能的折旧和摊销,实际盈利能力还要打个折扣。

在定增预案中,公司表示将“抓住新能源汽车、通信、智驾领域的发展机遇,进一步完善散热产品矩阵”。但现实是,在主营业务尚未证明盈利能力的情况下,继续融资扩产,究竟是“战略布局”还是“饮鸩止渴”?

值得一提的是,2026年以来,在半导体板块引领下,美利信股价飙升,到7月10日盘中,最高涨幅高达193.52%。此后虽有回调,但截至7月15收盘,公司股价仍报74.51元,年内涨幅依然高达115.47%。

(美利信日K线图)

在基本面持续恶化的情况下,股价却逆势大涨,公司的前路还需时间来证明。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经