7月16日,深交所上市审核委员会将召开2026年第43次审议会议,审议珠海越亚半导体股份有限公司(以下简称“越亚半导体”)的首发事项。这家成立于2006年、国内最早生产IC封装载板的企业之一,在AI算力与先进封装的双重风口下,迎来了第五次IPO闯关的关键时刻。

银莕财经注意到,公司业绩逐年稳步提升,2025年营收20.89亿元、归母净利润3.07亿元,2026Q1营收同比大增79%,然而毛利率却连年下滑,从2022年的38.97%降至今年Q1的27.54%。

01

营收与毛利率背道而驰

资料显示,越亚半导体主要从事先进封装关键材料及产品的研发、生产及销售,主要产品包括IC封装载板和嵌埋封装模组。其中,产品主要用于射频前端、高性能计算、CPU/GPU/ASIC等处理器、AI服务器、算力中心和通信基站等领域,与当下火热的半导体、AI概念有一定交集,为公司业绩增长奠定基础。

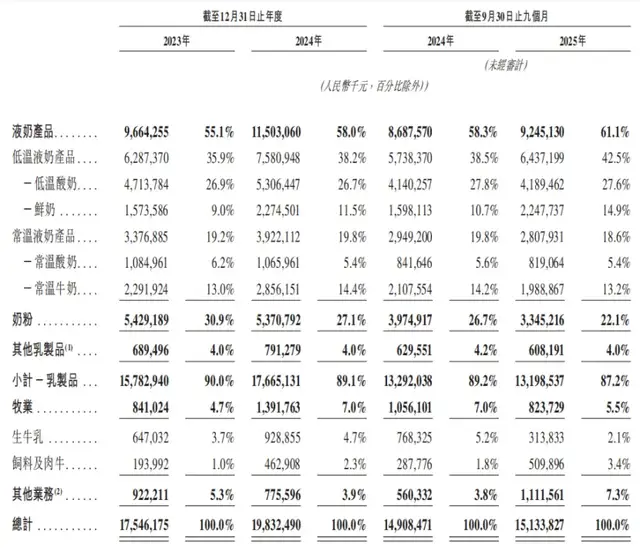

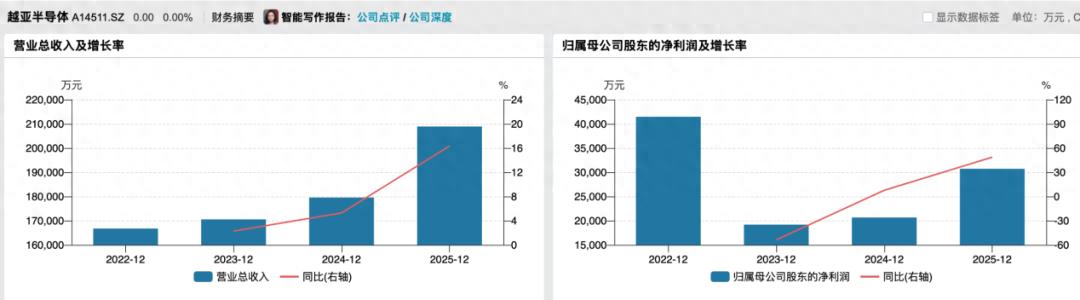

从报告期来看,公司确实交出了一份不错的成绩单。2023年至2025年,营业收入分别为17.05亿元、17.96亿元、20.89亿元;归母净利润分别为1.92亿元、2.07亿元、3.07亿元。2026年一季度,营收6.29亿元,同比增长79.13%;归母净利润9510.74万元,同比增长256.93%。经营活动现金流量净额也从2023年的3.72亿元升至2025年的5.12亿元。

(公司业绩变动情况)

然而,时间拉长,数据不再光鲜。

首当其冲的是毛利率持续下滑。2022年,公司主营业务毛利率尚有38.97%;2023年骤降至26.65%;2024年进一步降至25.49%;2025年回暖至27.85%,但2026Q1再次下滑至27.54%。三年时间,毛利率蒸发超过11个百分点。公司解释称,主要受产品价格年降、原材料贵金属涨价及新产线折旧增加所致。

其中,倒装芯片球栅阵列封装载板业务(以下简称“FC-BGA载板”)的萎缩是毛利率下滑的重要诱因。报告期内,FC-BGA载板实现营收7362.87万元、4928.33万元、5120.08万元,毛利率从18.9%一路俯冲至-7.71%,已陷入“卖一单亏一单”的窘境。

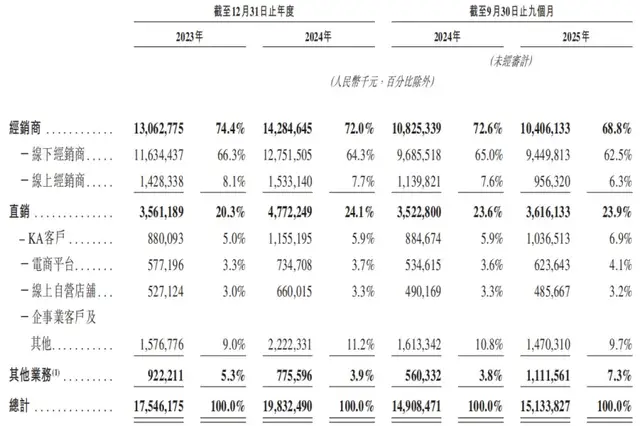

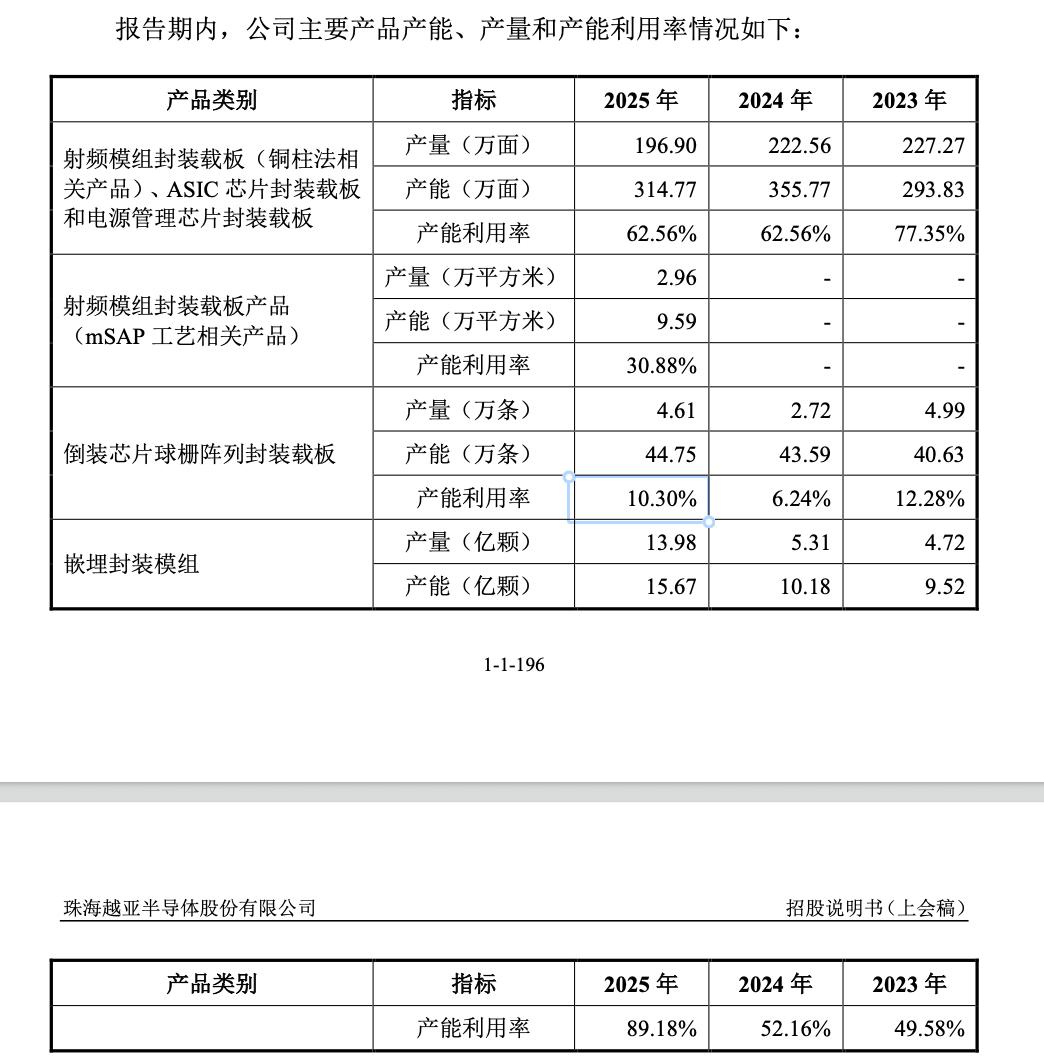

其次则是产能利用率结构性分化严重。 据招股书披露,2025年公司射频模组封装载板(铜柱法)、ASIC芯片封装载板和电源管理芯片封装载板的产能利用率为62.56%;射频模组封装载板产品(mSAP工艺)的产能利用率为30.88%;FC-BGA载板更是低至10.3%。只有嵌埋封装模组的产能利用率达到了89.18%。

(公司主要产品产能利用率情况)

此外,公司应收账款与资产减值也存隐患。报告期内,公司资产减值损失分别为7128.60万元、4653.14万元和2698.75万元。尽管规模逐年收窄,但连续的高额计提暴露出其在需求预判与存货管理上的历史压力。并且公司对前期机器设备转固、折旧、存货跌价等会计处理进行了差错更正,导致2024年合并净利润被调减869.78万元。

值得注意的是,公司还享受多种税收优惠。2023-2025年,越亚半导体税收优惠金额分别为6156.61万元、6732.19万元和4833.33万元,占利润总额比例分别为28.43%、28.17%和13.53%。一旦政策变动,利润将直接承压。

02

历时十三年五闯IPO

回顾越亚半导体的IPO之路,是一部横跨十三年的“屡败屡战”史。

早在2013年,越亚半导体以上交所主板为目标第一次递交IPO申请。彼时,公司已进入苹果供应链,是国内最早实现射频模组封装产业化的企业。

然而,同年公司净利润从2012年的8270万元骤降至1995万元,暴降75.7%。更致命的是,公司对大客户安华高科技高度依赖,营收占比超过70%。当年,安华高科技因新产品技术方案变化,减少了对越亚半导体的采购量,而公司获取新客户认证的进度也未达预期。叠加出口业务占比过大导致的出口退税依赖、产能利用率大幅下滑至39.62%等问题,越亚半导体于2014年主动撤回了首发申请。

第二次则是在2019年4月,中信证券与越亚半导体签署辅导协议并向广东证监局报送辅导备案申请材料。然而到了2021年3月,双方签署终止协议,中信证券终止了上市辅导工作,公司解释称因自身战略规划调整,暂不推进申报。这一次,公司甚至没能走到申报材料阶段,第二次资本化尝试作废。

与中信证券签署终止协议后,公司立刻签约方正证券承销保荐重启辅导,到了2022年9月,双方协商一致终止辅导,第三次尝试失败。

第四次是在尝试两次单一辅导单位之后,越亚半导体决定同时签约中信证券和方正证券作为双保荐机构,联合辅导备案。2025年6月出具辅导完成工作报告,同月通过广东证监局辅导验收,但之后并未立刻申报。

时间来到2025年9月,越亚半导体发起第五次冲锋,正式向深交所递交创业板招股书;10月15日进入首轮问询阶段;2026年6月回复二轮问询;7月16日正式上会。

横向来看,这位“IPO钉子户”十三年时间经历五次IPO尝试,且每一次失败的原因各不相同——业绩暴跌、大客户依赖、辅导终止、未能申报材料。而这一次,公司面临的挑战比以往任何一次都更为复杂。

03

产能豪赌

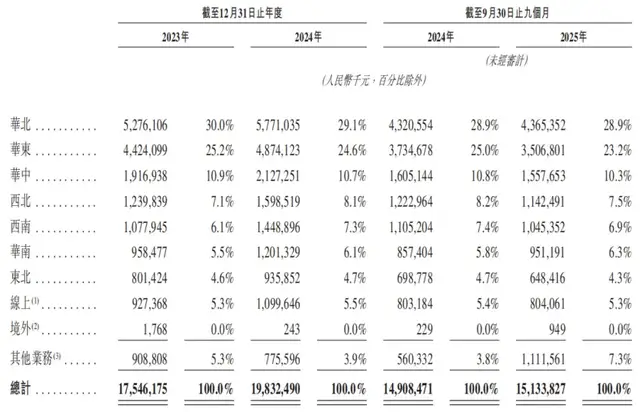

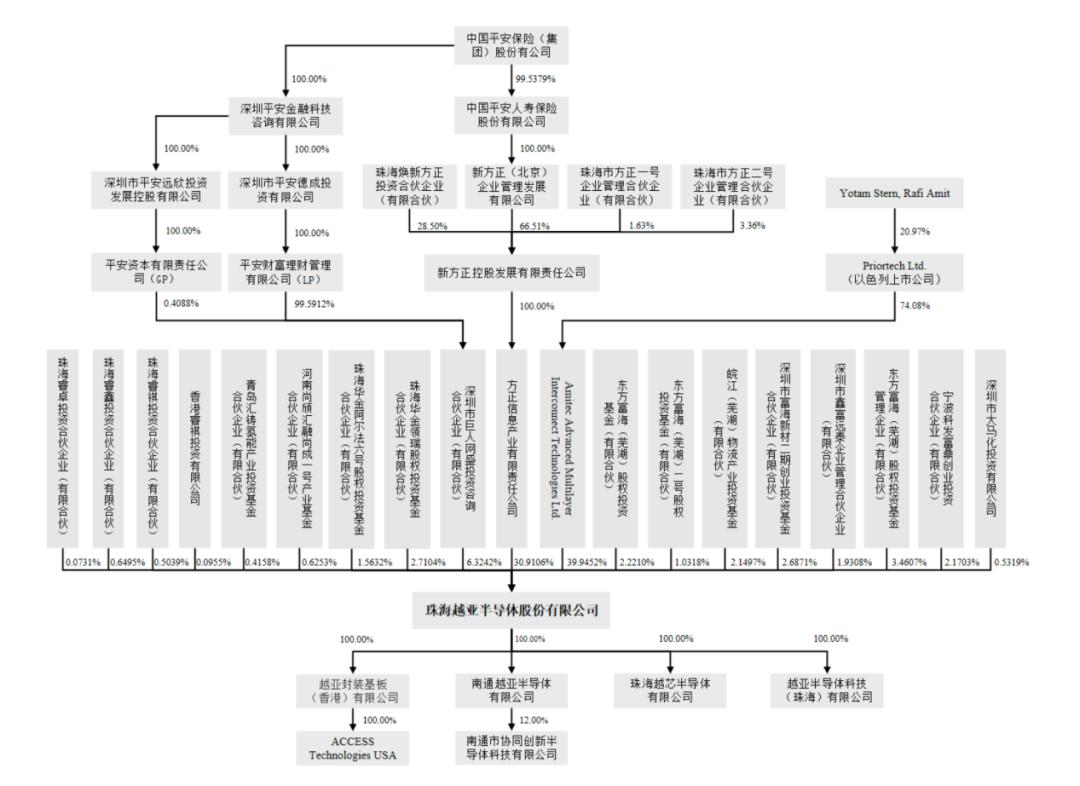

穿透越亚半导体的股权结构,可以发现公司是无实际控制人的。

据招股书披露,公司第一大股东为以色列上市公司Priortech控股的AMITEC公司,持股39.95%;第二大股东为新信产及其一致行动人巨人网盛,合计持股37.23%,背后站着的是中国平安(601318.SH)。两大股东在九人董事会中各占两个席位,无任何单一股东能够控制股东会或董事会。

(公司股权结构)

简单来说,越亚半导体公司无控股股东、无实际控制人。招股书坦言,这种状态“可能造成发行人在进行重大生产经营和投资等决策时,因决策效率降低而贻误业务发展机遇”。

在AI驱动封装技术迭代的爆发期,决策延迟可能直接转化为产能落地滞后,错失市场窗口。以色列大股东与中国平安在董事会中“双头制衡”——这种结构固然能防止“一言堂”,但谁来为这家公司的战略决策拍板?

此外,这种无“领头羊”的状态或将增加公司内控风险。

实际上,越亚半导体及其控股子公司多次受到海关行政处罚:2022年10月,斗门海关认定越亚半导体申报不实,影响海关监管秩序,对其处以1.3万元罚款,另认定其应当申报的项目未申报,影响国家税款征收,处以14万元罚款;2023年11月22日,子公司珠海越芯因3票报关单贸易国申报不实,被罚款5000元。

值得注意的是,公司在2026年6月更新后的招股说明书中,删除了此前一个版本中提到的2022年10月被海关处以15.3万元罚款的事项。罚款金额虽不大,却暴露出公司内控执行层面的问题。为何要在最新版招股书中删掉这一受罚事项?有待审核及监管部门关注。

将视线转回到本次的募投项目,更是一场豪赌。公司拟募集资金12.24亿元,其中10.37亿元用于面向AI领域的高效能嵌埋封装模组扩产项目。项目建成后产能逐步释放,5年后产量将达到25.11万片。

根据招股书,报告期内公司嵌埋封装模组产量分别为2.75万片、3.52万片、8.94万片,产能利用率分别为49.58%、52.16%、89.18%,产销率分别为101.61%、95.42%、99.69%。

这一扩产行为不无道理,其行业前景确实诱人。根据璞跃咨询预测,全球IC封装载板市场规模将从2023年的160亿美元增长至2026年的214亿美元。FC-BGA/LGA载板作为AI服务器、高性能计算芯片的核心材料,2024年至2026年复合增长率预计达23.2%。越亚半导体称,将紧抓AI及通信领域技术革命、半导体关键材料国产替代的双重战略机遇。

但市场机遇与公司自身能力之间,还有一道鸿沟。截至2025年末,国内主要封装基板龙头深南电路(002916.SZ)和兴森科技(002436.SZ)市场占有率超50%;全球IC封装载板市场仍由海外企业主导,欣兴电子、鹏鼎控股(002938.SZ)、IBIDEN等十大厂商占据了全球约78%的市场份额。

相比之下,越亚半导体国内市占率虽排位第三,但市场份额与头部企业相比仍有差距,海外市场更是差距甚远。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经