3月18日,贵州南方乳业股份有限公司(简称“南方乳业”)将迎来北交所上会审议。

这家扎根贵州近十年的地方国资乳企,手握“山花”这一本土知名品牌,产品覆盖低温鲜奶、常温奶等多个品类,是贵州省内乳制品市场的绝对龙头。历经三年IPO长跑,这家贵州乳企“领头羊”终于距离北交所临门一脚。

但翻阅公司招股说明书(上会版)和多轮审核问询回复,这家区域乳企的光环之下,仍有诸多值得深究的细节:募资额从9.8亿缩水至5.5亿,被砍掉43.88%;一边喊着缺钱要募资补流,一边却突击分红2.4亿;与关联方前进集团累计采购金额超6亿元;参股的光大乳业连续两年亏损超1100万元等等。

当“地方国资”的稳健底色与IPO前的种种“非常操作”叠加,南方乳业这杯“山花”奶,味道究竟如何?

01 关联交易“暗礁”丛生,价格疑云与资金往来待解

穿透南方乳业的供应链,一条隐蔽的关联交易链条浮出水面。报告期内,公司向关联方前进集团(前进牧业)累计采购生鲜乳及饲料约6亿元,前进牧业是南方乳业控股子公司德联牧业、丹晟牧业的少数股东,双方存在股权纽带。

具体而言,2022年向前进集团采购2.22亿元,占营业成本18.69%;2023年2.20亿元,占16.11%;2024年降至1.07亿元,占8.19%;2025年1-6月4694万元,占7.94%。虽然2024年以来金额有所降低,但历史交易的公允性仍存疑。

审核问询函曾明确指出价格差异问题。以高产料采购为例,2024年公司向关联方贵阳金满船采购的高产料单价为4118元/吨,明显高于新增主要供应商甘肃惠之兴的3757元/吨,价差达9.6%。公司的解释是“产品配方差异”及“订制产品价格更高”,但未能完全消除疑虑。

生鲜乳采购同样存在价差。2024年,公司向甘肃前进牧业采购普通生鲜乳的均价为3.98元/千克,而向新增的甘肃农垦天牧采购均价仅为3.77元/千克,向宁夏昊恺农牧采购均价为3.85元/千克。关联采购价格高于市场均价,是否存在其他利益安排?

另一笔关联交易同样值得关注。2023年4月,南方乳业斥资8000万元参股光大乳业19.99%股权,试图借道打开省外市场。但这笔投资成为拖累:2023年光大乳业带来投资损失413.13万元,2024年损失扩大至759.49万元,两年合计亏损超1100万元。

同时,南方乳业还与光大乳业存在多重关联交易。比如,公司委托光大乳业代工生产省外市场销售产品,光大乳业委托公司代工生产部分高端工艺产品,公司向光大乳业子公司泰基科技临时采购有机生鲜乳,公司向光大乳业采购乳制品运输服务,公司授权光大乳业为重庆地区经销商。

销售端同样存在关联疑云。2024年,公司与19名前员工设立的经销商交易额达6908.14万元,占经销收入6.23%。虽然公司声称这些前员工已离职,但“离职员工变经销商”的模式,是否存在利益输送空间?

值得一提的是,南方乳业的关联交易还不止于此。在资金往来方面,关联方之间还存在无息借款。2021年至2023年,子公司丹晟牧业分四次向少数股东恒鼎牧业累计拆入资金1452.52万元用于牧场建设,德联牧业也曾于2020年向少数股东前进牧业和菜篮子集团拆入资金合计1253.33万元。

这些借款最初均未约定利息,直到后续会计差错更正时,才补计了2022年至2025年上半年合计约230万元的利息费用,并计入资本公积。这种“无息”安排在商业逻辑上的合理性,无疑又是一个待解的问题。

02 研发“含科量”存疑,核心资产遭遇周期阵痛

作为一家拟登陆北交所的企业,“创新特征”是必须披露的核心内容。南方乳业在招股书中强调拥有17项核心技术,研发投入逐年增长,但问询回复函却透出,其研发体系存在“空心化”争议。

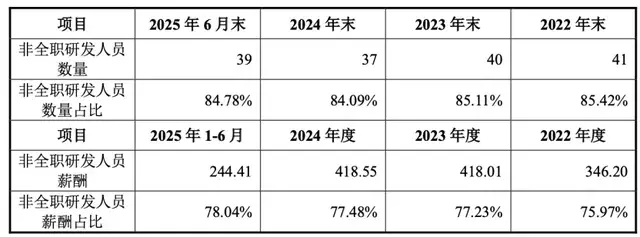

人员构成上,公司研发团队高度依赖“兼职”。

报告期各期末,公司研发人员总数在44至48人之间,其中全职人员仅占7人,其余为非全职研发人员(2022年41人、2023年40人、2024年37人、2025年1-6月39人)。该类非全职研发人员原隶属于乳品厂和质量管理部。2024年,37名兼职人员的薪酬合计占研发薪酬总额的77.48%。这种“生产人员兼职做研发”的模式,让研发费用的真实性打上问号。

(南方乳业研发人员情况,来源:二轮问询回复)

监管核查发现,保荐机构工作底稿中研发人员工作日志不全,全职研发人员日志缺失,兼职人员日志不完整,且均未记录填报和审批时间。同时,供应链系统未区分材料领用用途,研发领料依赖人工统计,核查底稿中曾存在“缺乏研发领料单”。在缺乏系统刚性控制与完整原始单据的情况下,研发费用与生产成本是否存在混同?

公司解释称,2025年7月起已优化研发领料流程,在供应链系统中单独记录研发领料数据。

数据显示,公司研发费用率约0.63%,低于同行业可比公司平均水平。一家自称“科技创新企业”的公司,连最基本的研发工时记录都做不到规范,头顶的“农业产业化国家重点龙头企业”“贵阳市专精特新中小企业”“2024乳业科技创新企业”等光环含金量几何?地方国企的资源优势,是否掩盖了真实的创新短板?

此外,对于乳企而言,奶牛既是生产工具,也是资产负债表中一项特殊的核心资产。2024年,受生鲜乳市场收购价持续走低、自产奶源成本高于外购等因素影响,公司对低产、伤病奶牛进行集中淘汰。数据显示,2024年公司淘汰生产性生物资产数量达4805头,远超2023年的1515头和2022年的929头。这一操作导致当年确认了4526.14万元的生产性生物资产处置损失。

这一巨额损失,也折射出公司在“自产”与“外购”之间的两难抉择。报告期内,自产生鲜乳的单位成本与外购成本呈现出动态拉锯:2022年自产成本5.02元/千克,外购均价5.16元/千克,自产略具优势;2023年自产成本4.76元/千克,外购均价4.70元/千克,二者基本持平;2024年自产成本3.98元/千克,外购均价3.81元/千克,外购开始显现价格优势。

(生鲜乳价格对比情况,来源:南方乳业招股书)

因此,2024年公司选择加大外购比例,生鲜乳外购数量占比为51.10%。

自产奶源成本高于外购,自有牧场面临盈利压力,这一矛盾让公司的奶源战略陷入尴尬。据披露,威宁奶牛养殖基地建成后,将新增年产鲜奶约5.5万吨。但行业内生鲜乳供给过剩、价格下行的趋势未改,这笔投资能否产生预期回报?

03 募资大“瘦身” ,区域乳企难走出贵州

南方乳业最初的募资计划雄心勃勃。2025年6月申报稿显示,公司计划募资9.8亿元,其中4亿元用于威宁县奶牛养殖基地建设、4.8亿元用于营销网络建设、1亿元补充流动资金。

但北交所的问询戳破了这个泡沫,第二轮审核问询函直指核心:公司一边拟募资补充流动资金,一边却在报告期内累计现金分红2.4亿元,占可分配利润总额的34.10%,这种“左右互搏”的操作如何解释?

招股书显示,报告期内,南方乳业累计派发现金股利2.4亿元。其中,2022年分红9400.14万元,2023年分红8643.8万元,2025年5月(针对2024年度)分红6000万元。2025年5月实施的6000万元分红,占2024年度净利润的比例约为28.6%,这一节点又恰好在IPO申报前夕。

一边向股东大方派现,一边向市场伸手要钱,这种自相矛盾的资金逻辑,监管无法视而不见。

压力之下,南方乳业被迫“瘦身”。上会稿显示,其募资总额降至5.5亿元,砍掉43.88%;营销网络建设投入从4.8亿缩至1.5亿,缩水68.75%;补流项目直接取消。公司表示,调整原因归为“基于整体经营发展战略”。

南方乳业缩水后的募资项目聚焦在“威宁县南方乳业奶牛养殖基地建设项目”上,这背后是公司迫切希望走出贵州省内市场的无奈。

穿透股权结构,南方乳业的底色一目了然。贵阳农投集团直接持有公司51.01%股权,通过青常在资管间接控制37.20%,合计控股88.21%,而贵阳农投集团则由贵阳市国资委持股91.5773%,这是一家地地道道的地方国企。

国企背景本应意味着稳健,但南方乳业的“稳健”更多体现在对单一市场的深度依赖上。招股书显示,报告期内公司主营业务收入中,贵州省内占比始终超过92%,其中,2022年为94.51%,2023年为93.63%,2024年为93.02%,2025年上半年为92.69%。

省外市场方面,尽管公司近年来大力开拓四川、湖南、重庆、广西等周边省份,但效果有限。2024年省外线下收入仅7290.95万元,占比4.03%,且毛利率仅为15.96%,远低于省内市场28.72%的水平。电商渠道收入虽有增长,但2024年也仅占2.95%。

这意味着,南方乳业至今仍是一家高度依赖单一区域的“地方军”,其品牌影响力并未真正走出贵州。

高管层的不稳定更添疑虑。公司一年内两任董事长先后辞职:2024年5月,王黔生到龄退休;接任者黄德泽仅任职一年,又于2025年5月因“上级组织工作调动”离职。高管层频繁变动,是否与公司治理问题有关?

2026年3月7日,南方乳业发布《前期会计差错更正公告》。此时距离3月18日上会仅有11天。

公告披露,公司对2023年度、2024年度的财务报表进行了追溯调整。公司存在跨期确认利息支出和租金费用的问题:2023年因此增加财务费用53.03万元,2024年则减少财务费用34.88万元;同时,用于员工福利的自产产品未按视同销售处理,导致2024年追溯补计营业收入16.73万元。甚至一笔808.28万元的工程履约保证金,也从“经营活动”现金流被调整至“投资活动”现金流。

虽然公告措辞谨慎,称“不影响公司日常经营管理”,但上会前紧急更正财务数据,时间点之敏感难以忽视。而这已是公司2025年以来第三次会计差错更正。此前的2025年4月和12月,公司已对多个年度的报表进行过追溯调整。

3月18日,答案即将揭晓。对于南方乳业而言,能否用清晰的解释拨开这些疑云,或许比一个“区域龙头”的标签更为重要。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经