A股上会通道,再迎一位“国产替代”选手。

5月21日,聚焦量子科技与半导体两大前沿热门赛道的上海频准激光科技股份有限公司(以下简称“频准激光”)将迎来上交所的上会审核。

凭借行业竞争者稀缺的特殊红利,毛利率常年翻倍于同行,频准激光业绩在低基数上录得三年68.20%复合增长率。但叠加产品结构单一,其业绩增长的可持续性还有待时间检验。

银莕财经注意到,在年营收刚破4亿元的背景下,公司一开口就拟募资14.10亿元,甚至在资金状况充裕且无明显偿债压力的情况下,其仍计划拿出2.5亿元用于补充流动资金。

01

低基数上业绩高增长

频准激光主营业务为精准激光器的研发、生产与销售,主要面向量子计算、量子精密测量等量子科技领域,晶圆制造、晶圆量检测、晶圆隐切等半导体领域,以及激光干涉曝光、激光遥感等前沿科研领域。

2023-2025年,频准激光分别实现营收1.48亿元、2.92亿元和4.18亿元,归母净利润分别为6046.36万元、1.16亿元和1.59亿元。

根据QY Research的研究数据并经测算,2024年,频准激光在全球量子科技领域的激光器市场占比为9.21%,国内量子科技领域的激光器市场占比为16.85%。2024年,频准激光在半导体领域收入金额为0.75亿元,占国内市场1.98%的份额。

2023-2025年,公司营收复合增长率虽高达68.20%,但目前整体规模仍较小,抵御风险能力相对较弱,下游科研市场规模也相对较小,且营收复合增长率相较于2022-2024年的90.49%已经有所放缓。

同时,频准激光的产品结构依旧单一。按产品类别划分,公司主营业务收入主要为激光器产品的销售,占比常年高于96%,而模组和技术服务合计占比不足4%。

按市场领域划分,公司产品主要集中在量子科技和半导体领域,各期占比超过95%。其中,半导体领域收入呈快速增长趋势,2023年至2025年复合增长率为103.80%,成为公司收入未来持续增长的重要驱动力。

(频准激光按市场领域划分的收入情况,图源:公司招股书/问询回复函,下同)

具体来看,2023-2025年,公司量子科技领域收入分别为1.15亿元、2.01亿元和2.86亿元,占比分别为80.02%、70.45%和69.90%;半导体领域收入分别为2514.87万元、7490.71万元和1.04亿元,占比分别为17.53%、26.31%和25.50%;其他科研领域收入分别为352.30万元、922.46万元和1882.40万元,占比仅2.46%、3.24%和4.60%。

此外,频准激光还存在较多的境外销售。2023-2025年,公司境外收入分别为2955.42万元、7831.80万元和6900.27万元,占比分别为20.60%、27.51%和16.85%,主要境外客户分布在美国、德国、法国、瑞士、荷兰、韩国等多个国家,主要以美国、欧洲市场为主。受全球贸易摩擦加剧、经济形势多变的影响,未来存在汇率大幅波动的可能性,进而对公司业绩造成影响。

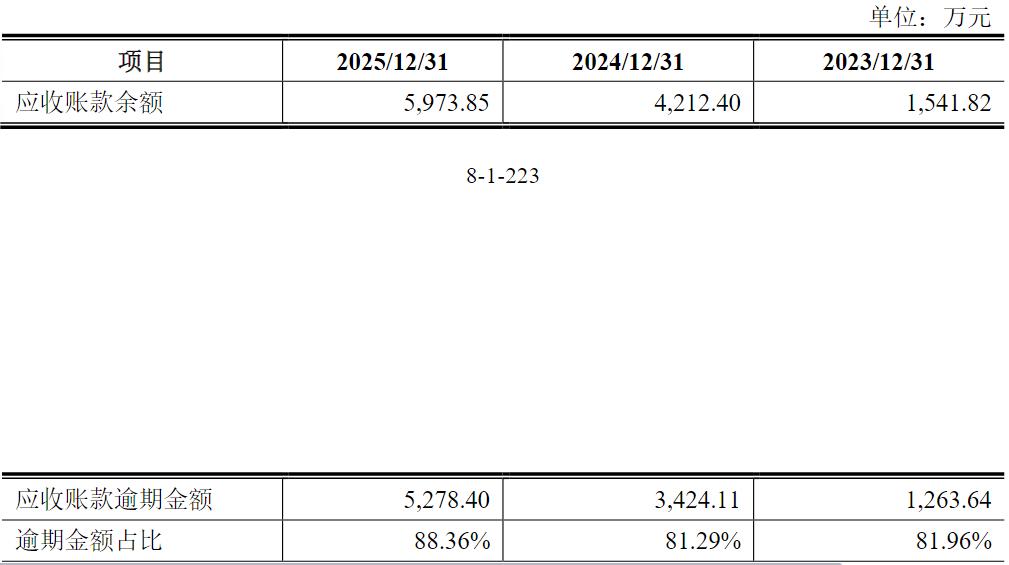

值得一提的还有,2023-2025年,公司应收账款余额分别为1541.82万元、4212.40万元和5973.85万元。应收账款虽不算多,但逾期金额占比极高,报告期内,公司应收账款逾期金额占比分别高达81.96%、81.29%和88.36%。

(应收账款逾期金额情况)

并且,公司的存货规模也较大,报告期内公司的存货余额分别为1.07亿元、1.70亿元和2.49亿元。

02

国产替代毛利率突出

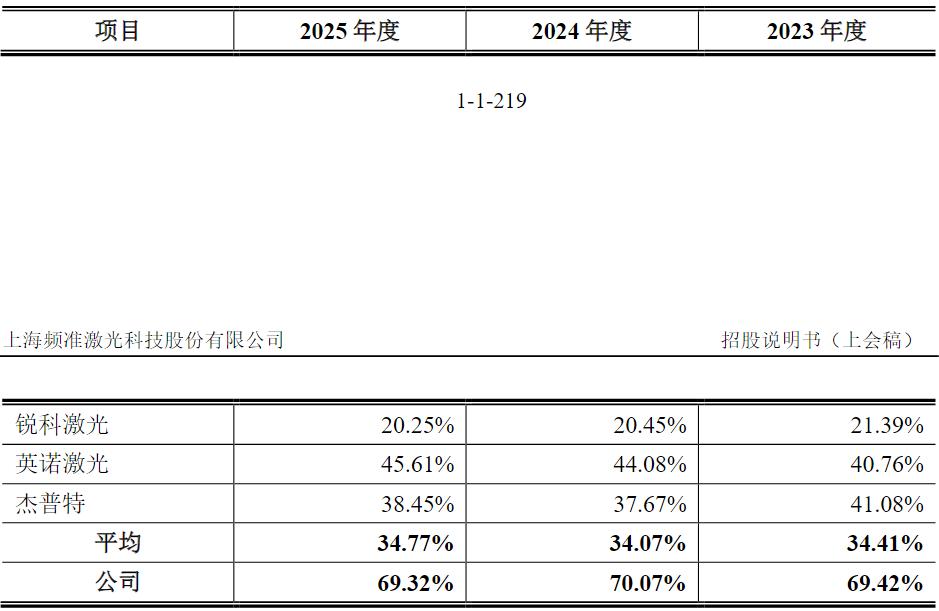

除营收增长较快外,频准激光的毛利率也极为突出。2023-2025年,公司毛利率分别为68.53%、67.78%和69.33%,而同行均值仅34.41%、34.07%和34.77%,频准激光的毛利率是同行的两倍。

(毛利率对比情况)

对此,频准激光表示,公司的精准激光器集中在量子计算、量子精密测量、晶圆制造、晶圆量检测、晶圆隐切等领域,用于面向国内外重大基础科学研究需求以及半导体关键领域的国产化替代,主要性能指标为极窄线宽、低噪声、长相干长度,这些技术参数与国外激光器产品对标,填补了国内相关领域的空白。

公司称:“由于该领域的竞争者较少,且国外同类激光器公司的产品价格通常远高于国内同类产品,因此在与国外竞争对手的竞争中,公司能够获得较高的毛利率。”

换句话说,就是竞争者还未入局,所以有了高定价权。

此外,高毛利率还需要高研发来支撑。据招股书披露,公司自主研发的超窄线宽光纤DFB种子激光、非线性频率变换等核心技术,打破了国际巨头在相关领域的长期垄断。

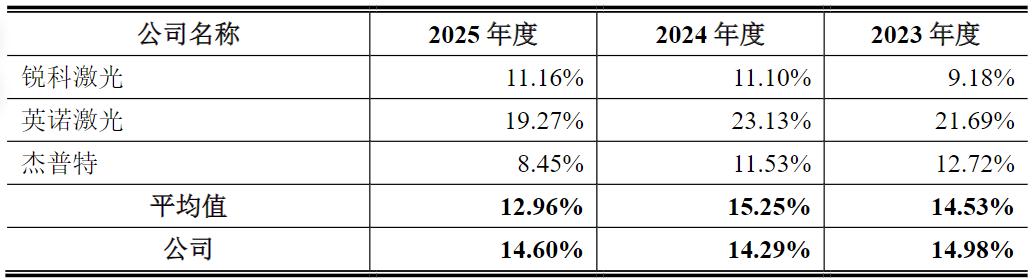

数据显示,2023-2025年度,公司研发投入分别为2212.45万元、4170.86万元和6099.98万元,研发费用率分别为14.98%、14.29%和14.60%,与同行均值的14.53%、15.25%和12.96%相比,没有太大的差异。

(研发费用率对比情况)

公司的核心技术团队成员较为亮眼,张磊、付小虎、潘伟巍、董金岩、赵儒臣5人均为光学、光学工程博士。

其中,张磊直接持有公司54.71%的股权,通过上海光团控制公司7.33%的股权,合计控制公司62.04%股权,系公司的控股股东、实际控制人,且担任公司的董事长和总经理。而公司董事会共有9名成员,其中就有7名都是由张磊提名。

值得一提的是,公司独立董事马建萍因协鑫能科(002015.SZ)2023年度财务报表审计项目于2025年1月被中国证监会上海证券监管专员办事处出具警示函。

03

不差钱还拟大额募资

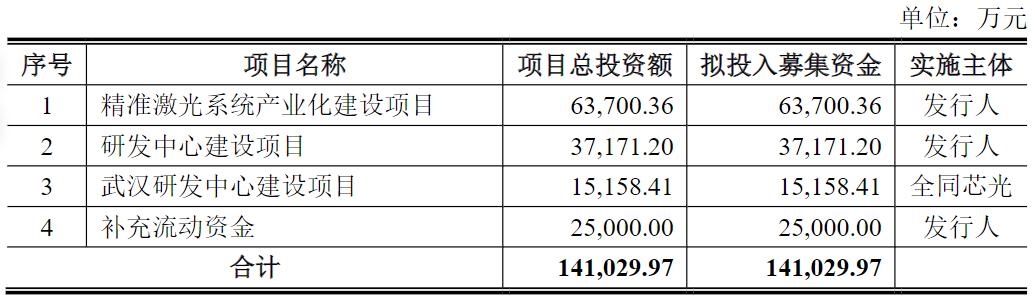

国产替代光环下,频准激光此次冲刺科创板,胃口不小。招股书披露,公司拟募资14.10亿元,而公司在营收大幅增长几年才堪堪突破4亿元,此次募资就要去年营收额的3倍。

(募集资金概况)

狮子大开口的另一面,是公司并不太缺钱。2023-2025年,频准激光的资产负债率分别为46.21%、34.15%和35.95%,呈下降趋势。流动比率1.84倍、2.57倍和2.58倍,速动比率分别为0.75倍、1.59倍和1.66倍,均呈增长趋势。

公司也直言:“报告期内,公司持续保持盈利,盈利能力呈上升趋势,加之公司通过引入外部投资者增加股东投入,报告期各期末公司流动性较好,具备了较好的短期偿债能力。”

具体来看,2023-2025年,频准激光的货币资金分别为5809.71万元、1.84亿元和2.38亿元,增长较快;而一年内到期的非流动负债仅分别192.84万元、225.04万元和116.10万元,且无短期借款,短期偿债压力极小。

同时,公司经营活动产生的现金流量净额也在不断增加,2023-2025年分别为6009.66万元、1.17亿元和1.91亿元。且就在2025年,公司还进行了现金分红2000万元。

更吊诡的是,在此次募资项目中,公司竟拟将2.5亿元资金用来补流。

除补流项目外,公司拟将6.37亿元用于精准激光系统产业化建设项目、3.72亿元用于研发中心建设项目、1.52亿元用于武汉研发中心建设项目。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经