3月13日,泉州嘉德利电子材料股份公司(以下简称“嘉德利”)即将迎来沪主板上会审核的关键时刻。

银莕财经注意到,嘉德利身上贴着三个资本市场钟爱的标签:BOPP 电工膜“隐形冠军”、新能源头部厂商的核心供应商、近60%的高毛利率。

但光环之下,暗涌明显。其电工膜材料的国内龙头地位面临激烈追赶,深度依赖头部大厂,也让嘉德利的回款节奏身不由己:上游核心设备与原料“两头在外”,进一步削弱了其整体议价筹码,超过40%的销售收入是应收账款,应收周期在三年内拉长超过50%,近年客户已经开始用“迪链”票证来结算。

此番IPO募资扩产,正值行业进入产能井喷周期。在供需关系即将重构前夜,嘉德利的高毛利故事能否持续、逆势扩产的底气从何而来,已成为审核桌上无法回避的焦点。

01 深度绑定大客户,生产线均向德国采购

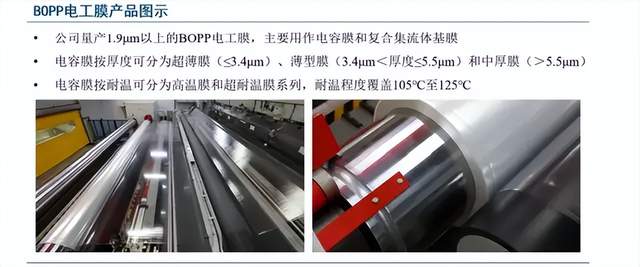

嘉德利的核心业务是BOPP 电工膜的研发、生产与销售,与包装用BOPP不同,电工级BOPP对原料纯净度、膜厚均匀性、杂质与缺陷密度有着远高于普通薄膜的要求,其产品主要作为薄膜电容器的介质膜与电极载体膜、锂电池复合集流体的基膜。

所以,其终端应用从传统的家电、工业控制、电力电子,快速迁移到了三个板块:新能源汽车的主驱逆变器、电机控制、车载充电机等;光伏与风电的直流侧滤波、电网侧无功补偿;柔直输变电、智能电网、新型储能等新基建领域。

作为基础材料供应商,嘉德利深度绑定头部厂商,前五大客户的销售收入占比常年居高,尤其是来自消费电子龙头企业的订单构成了收入的绝对主力,近年成为了法拉电子(600563.SH)、华佳新材、鹰峰电子(874717.NQ)、新容科技、TDK(6762.T)、KEMET的核心供应商。

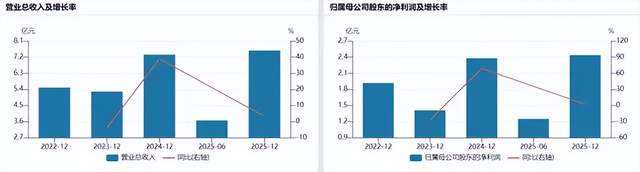

随着下游新能源汽车、光伏等赛道内卷加剧,2025年,公司业绩增速放缓。2025年,公司实现营业收入7.57亿元,同比增长3.18%;净利润2.44亿元,同比增长2.35%;扣非净利润同比增长4.50%。而2022-2024年,嘉德利营业收入复合增长率是15.51%,净利润复合增长率是11.22%。

但嘉德利的毛利率表现依旧靓丽,综合毛利率超过49%,新兴业务超薄膜达到59.06%。这很大程度上得益于产品结构升级:超薄膜作为公司的核心增长引擎,2022-2024年复合年均增长率达17.08%,2025年1-6月收入占比49.67%,已发展为核心主业。

在全球电工级BOPP薄膜高端市场长期由日本、欧洲厂商垄断的背景下,嘉德利通过1.9μm级车规超薄膜、125℃耐高温膜等产品逐步实现部分国产替代,这是公司维持高毛利率的核心逻辑。

嘉德利拟募资约7.25亿元,主要用于厦门新材料生产基地一期建设及补充流动资金,项目建成后将进一步扩大产能,巩固行业龙头地位。

但这个“龙头地位”面临激烈竞争。嘉德利在招股书中表示,2024年公司电容器用聚丙烯薄膜销售额全球排名第二、国内第一,全球和国内市场占有率分别为11.7%和16.4%;在新能源汽车领域市占率约六成,光伏风电领域市占率约四成。

但另一边,同样冲刺IPO的龙辰科技在招股书中表示,根据中国合成树脂协会高功能薄膜分会出具的证明,2024年末龙辰科技薄膜电容器用BOPP基膜产品的产能占有率16.9%,市场排名第一,处于行业领先地位。

巧合的是,嘉德利披露的中国市场占有率是16.4%,与龙辰科技披露的产能占有率16.9%,两个数值极为接近。

02 话语权趋弱,收款渐慢

嘉德利在招股书中强调,与法拉电子、TDK等头部客户建立了长期稳定合作关系。但从财务指标看,这种“稳定合作”并没有转化为同等稳健的现金流,公司应收账款周转天数越来越长,收款越来越慢:2022年51.33天、2023年70.65天、2024年69.17天、2025年1–6月(年化)77.89天。

与此同时,应收账款账面价值持续攀升至约1.54亿元,占流动资产比例长期维持在24%以上,2023年一度超过30%,2025H1占营业收入比例更突破了40%。

在巨头面前,嘉德利的绑定度较高,议价权下滑是肉眼可见的,原因包括以下几点:

生产端,公司称已投产8条BOPP电工膜生产线,其中4条采用生产效率更高的同步拉伸工艺,2μm级超薄膜供应量处于国内领先地位,另有3条生产线在建。但这些产线存在高度依赖,BOPP电工膜生产设备制造流程较为复杂,全球仅有德国布鲁克纳、德国林道尔多尼尔和法国玛尚公司等少数厂家供应该设备。截至招股说明书签署日,嘉德利投产的8条生产线、在建3条生产线均向德国布鲁克纳采购。

供应端,报告期内,公司向博禄公司采购聚丙烯树脂的金额占原材料采购金额的比例均超90%,最高时达到96.62%。

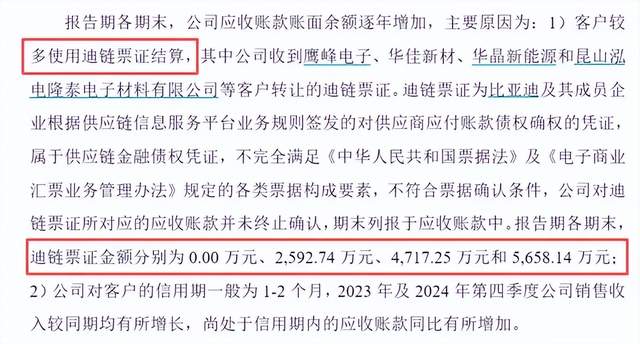

另外,最近三个报告期,嘉德利客户开始采用迪链票证等结算方式,本质上延长了资金周转周期。

实际上,由于公司并不具备像终端品牌那样的溢价能力,嘉德利的高毛利更多来自于技术门槛与行业整体景气度,一旦行业景气度回落、扩产潮导致价格战出现,高毛利率能否持续,将极大地考验嘉德利的价格和账期管理。

03 扩产潮下,红利能维持多久?

电容器用聚丙烯薄膜本身只是50亿级别的市场,“蛋糕”并不大,但整个行业正从“供不应求”转向“扩产博弈”的红海。

行业报告显示,2025年全球薄膜电容器市场规模约325亿元,中国市场约200亿元,同比增速均超过11%;对应的全球BOPP电容膜市场规模约64亿元,预计2026年增至69亿元,仍保持稳健增长。

(图源:卓创塑料)

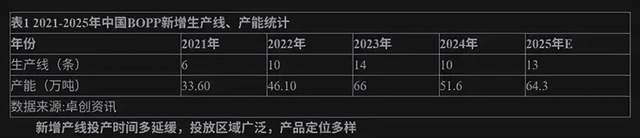

但如果再往前推两步,从BOPP整体来看:2023–2027年是中国BOPP行业新增产能高峰期。2023年新增14条、2024年新增10条生产线,预计2025年仍将新增13条生产线,2025年底BOPP总产能有望达到约830万吨;2026年,卓创资讯预计仅BOPP薄膜领域新增产线就将达到15条以上,新增产能约90万吨。

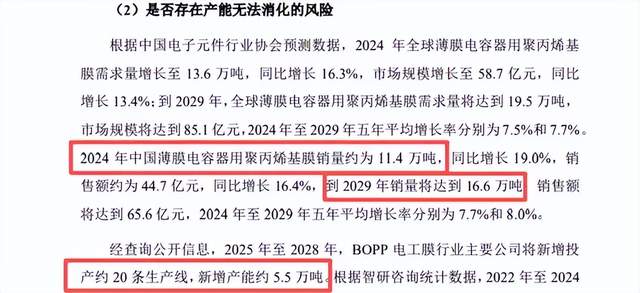

在BOPP电工膜这一更细分的赛道上,公开信息显示,2025–2028年,行业主要公司还将新增投产约20条电工级BOPP生产线,新增产能约5.5万吨。嘉德利也在第二轮问询回函中表示,同行未来几年将集中扩产。

(图源:嘉德利二轮问询函的回复)

从嘉德利披露的数字看,行业新增产能与新增需求之间的差距均在5万吨左右,产能虽然不存在无法消化的问题,但已经更接近边际平衡,行业增速虽在,供给侧的扩张速度明显快于终端需求。

嘉德利来看,2025年下半年第七条产线投产后,公司收入和利润也并未同步改善:营业收入较上年同期小幅下滑,净利润也出现下降。这一期数据至少说明,新增产能“落地即可转化为收入和利润”的逻辑,在短期内得不到充分验证。

另一方面,与高毛利率形成对比的,是公司相对克制的研发投入。2022–2024年、2025年1–6月,嘉德利的研发费用率大致在3.2%–4.1%区间,整体低于行业可比公司平均水平的3.8%–4.3%。

换句话说,嘉德利当前的高毛利更大程度上源于赛道红利与结构红利,其舒适期可能只剩下这一轮扩产周期的尾声。

对于嘉德利而言,上市募资这个窗口期的成败,将决定它的“国内龙头”身份是否延续,还是在下一轮价格战和技术战中被拉下神坛。

上市,或只是这场严峻考验的开始。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经