临近年底,创业板上会节奏明显加快,继慧谷新材、宏明电子之后,12月16日,深圳市尚水智能股份有限公司(以下简称“尚水智能”)也将上会。不过,这是一家冲刺科创板折戟后转战创业板的企业。

早在2023年6月,尚水智能就曾向科创板递交招股书,在一轮问询之后,公司主动撤回了上市申请。此次转战创业板,尚水智能却并未能解决其曾被上交所重点关注的客户集中度高、关联交易多等问题。甚至,依赖比亚迪等大客户、收入结构单一的尚水智能,近几年盈利能力还出现了下滑。

对比招股书,银莕财经注意到,资金状况不及前两年的尚水智能此次还下调了募资金额。更耐人寻味的是,在上市前,公司两名创始人因“不看好公司发展”而退出了股东之列。

01 两创始人不看好公司发展已退出

资料显示,尚水智能深耕智能装备行业十余年,目前公司主要面向新能源电池极片制造及新材料制备领域,专业从事融合工艺能力的智能装备的研发、设计、生产与销售。

回溯来看,2012年,公司成立,刘小宝持股60%、黄思洪持股20%、张曙波持股20%。招股书显示,因金旭东、闫拥军二人时常在外进行市场拓展,不便于办理工商登记手续,故而选择刘小宝、黄思洪进行股权代持。也因此,公司的创始人实际为金旭东、闫拥军和张曙波三人。

然而,谋划上市前的2020年,公司创始人闫拥军、张曙波就退出了股东行列,原因是“不看好公司发展”。

(图源:问询函回复意见)

创始人的退出还得从2016年说起。彼时,公司成功研发循环式高效制浆系统,但金旭东与闫拥军在公司的市场发展计划上产生了分歧。2019年3月,因受新能源汽车的购置补贴大幅缩减影响,公司在2019年度所承接订单大幅减少并出现经营亏损。

且因经营亏损,公司历史股东中航基金要求金旭东、闫拥军和张曙波承担对赌回购义务,回购其持有的尚水有限(尚水智能前身)全部股权。由于闫拥军和张曙波资金实力有限且不看好公司后续发展前景,经协商后,闫拥军和张曙波于2020年9月将其持有的公司股权转让给株洲聚时代私募股权基金合伙企业(有限合伙)(以下简称“株洲聚时代”)、吴娟和李群华,同时由株洲聚时代、吴娟和李群华替代闫拥军、张曙波按照对赌约定回购中航基金持有的尚水有限部分股权。

同月,闫拥军、张曙波辞去公司董事、总经理职务,将所持有的尚水有限全部股权对外转让并退出发行人。

随后,在尚水智能上市过程中,保荐机构在对闫拥军、张曙波二人进行访谈时,二人均表示已退出公司,不愿接受中介机构的访谈。因此,保荐机构对公司相关信息的核查主要通过访谈现在的实控人金旭东所得,核查手段并不充分。

目前,金旭东通过直接和间接合计控制了尚水智能51.15%的股份表决权,为公司实际控制人。银莕财经通过天眼查则发现,金旭东周边风险提示达622条,预警提醒也有200条。

需要注意的是,被两名创始人“不看好”的尚水智能,近几年的盈利表现也的确欠佳。

(尚水智能业绩情况,图源:公司招股书,下同)

招股书显示,2022-2024年、2025H1,公司实现营收3.97亿元、6.01亿元、6.37亿元和3.98亿元,呈增长态势。然而,其净利润分别为0.98亿元、2.34亿元、1.53亿元和0.94亿元,2024年大幅下滑超3成。

同时,公司预计2025年实现营收8.07亿元,同比增长26.77%;净利润同比增长5.64%,但也仅1.61亿元,远不及2023年的盈利水平。

从子公司经营来看,明显为拖累。2024年及2025H1,尚水智能全资子公司江苏尚水智能设备有限公司实现净利润-308.08万元和-3550.94万元,香港尚水智能有限公司实现净利润-64.83万元和-115.97万元。

02 深度绑定比亚迪

从主营业务来看,尚水智能还有着严重的单一产品依赖症。

主营业务按产品分类,2022-2024年、2025H1,新能源电池极片制造智能装备收入分别为3.72亿元、5.77亿元、6.06亿元和3.85亿元,占比高达93.73%、96.01%、95.20%和96.85%;新材料制备智能装备和配件及改造服务的合计占比则不足10%。

从价格来看,新能源电池极片制造智能装备平均单价分别为546.46万元/套、633.55万元/套、658.73万元/套、520.36万元/套;新材料制备智能装备平均单价分别为189.29万元/套、167.92万元/套、59.56万元/套和324.48万元/套,价格波动极大。公司对此解释称:“主要原因是公司产品为定制化产品,销售价格主要受下游客户对具体产线规模、产线效率、配置要求、技术难度等因素影响。”

价格波动的同时,公司毛利率也随之波动。2022-2024年、2025H1,毛利率分别为48.10%、57.08%、48.72%和53.65%,远高于同行均值的34.87%、33.26%、32.10%和29.82%。

毛利率遥遥领先的尚水智能,存货周转率却又远低于同行水平。2022-2024年、2025H1,公司存货规模呈上升趋势,分别为6.18亿元、8.79亿元、8.85亿元和10.37亿元;存货周转率分别为0.48次、0.34次、0.37次和0.19次,低于同行均值的1.33次、1.38次、1.07次和0.48次。

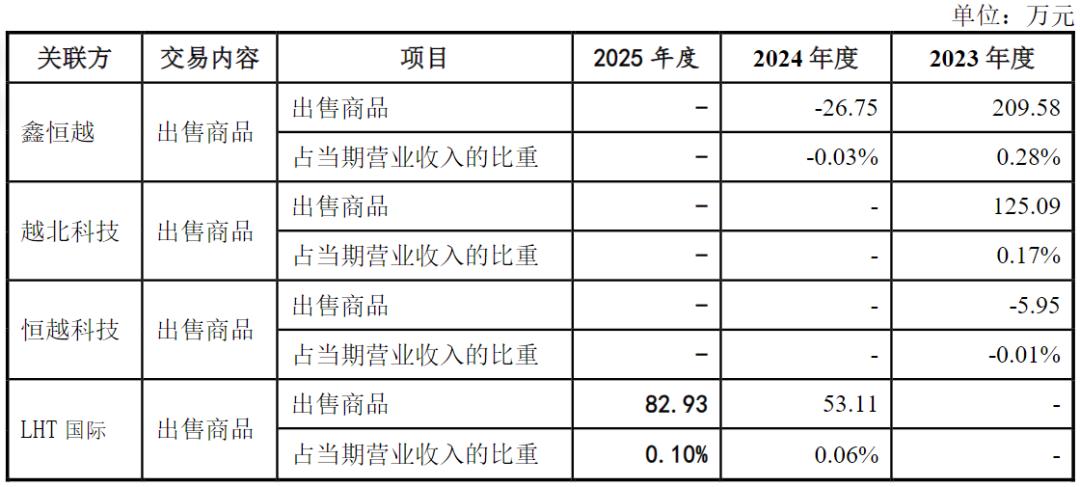

从收入构成来看,尚水智能对前五大客户存在极强的依赖性,其中对比亚迪(002594.SZ)依赖尤甚。

(前五大客户收入占比情况)

招股书显示,2022-2024年、2025H1,尚水智能对前五大客户的销售金额分别为3.63亿元、5.51亿元、5.72亿元和3.72亿元,占当期营业收入的比例高达91.48%、91.76%、89.86%和93.65%,远高于同行可比公司的前五大客户收入占比。

其中,对比亚迪的销售金额分别为1.94亿元、2.91亿元、4.19亿元和1.44亿元,占比分别为49.04%、48.39%、65.78%和36.29%。

拉长时间看,根据此前尚水智能递交的招股书显示,2020年、2021年,公司向比亚迪的销售金额分别为3469.72万元和8570.14万元,占比分别为31.73%和56.48%。

资料显示,2022年9月和2022年10月,比亚迪通过受让老股和增资扩股成为公司战略投资者,进一步深化了合作关系。上述增资完成后,比亚迪持有公司股份比例超过5%,构成公司关联方。

也正是在比亚迪成为公司股东这一年,比亚迪向公司贡献的收入大幅提升。

值得一提的是,招股书显示,2022年8月9日,比亚迪以每1元注册资本13.14元的转让价格持有公司股份4%。2022年9月26日,尚水有限、金旭东、江苏博众等与比亚迪签署《增资协议》,约定尚水有限注册资本增加140万元,由比亚迪以2000万元的价格认购。本次增资完成后,比亚迪持有公司股份7.69%。

有意思的是,比亚迪9月刚按照4.6亿元估值入股,到了11月,共青城壹号等财务投资者就按照12亿元的估值受让尚水有限股权,仅相差一个多月时间,尚水智能的估值就翻了2.61倍。

深度绑定比亚迪后,公司持有的比亚迪在手订单金额却在连年减少,2022-2024年,分别为9.82亿元、7.09亿元、4.77亿元。也因此,公司在手订单总金额也呈下降趋势,同期分别为19.53亿元、17.69亿元、14.75亿元。这就意味着,尚水智能未来收入增量空间或将收窄。

对此,尚水智能解释称,一方面是新能源电池行业整体进入短期盘整期,行业头部客户包括比亚迪等在扩产方面趋于理性,向市场释放订单较少;另一方面是公司持续提升产能,向比亚迪交付验收产品较多,在手订单随之减少。

可以类比的是,2023年、2024年、2025上半年,同行业可比公司理奇智能向比亚迪实现销售收入分别为0.46亿元、8.19亿元、3.20亿元,并未见订单减少。

03 募资额狂砍超4成

此次创业板上市,尚水智能拟募资5.87亿元,其中,“高精智能装备华南总部制造基地建设项目”拟使用募集资金投资额为2.28亿元,“研发中心建设项目”拟使用募集资金投资额为2.09亿元,剩余1.50亿元募集资金用于补充流动资金。

(募资情况)

对比一年前冲击科创板时,尚水智能的募投项目与现在相差无几,但募资金额却高达10.02亿元,较此次IPO多出约4.15亿元。彼时,公司拟5.06亿元投资于高精智能装备华南总部制造基地建设项目、2.96亿元投资于研发中心建设项目、2亿元补充流动资金。显然,各项目的募投资金均有所减少,其中高精智能装备华南总部制造基地建设项目金额缩水更是过半。

然而,公司的资金状况却不如从前。

2022年,尚水智能尚有货币资金2.67亿元、交易性金融资产1.50亿元、经营活动产生的现金流量净额也高达3.93亿元,且公司没有短期借款及长期借款,仅有1437.16万元的“一年内到期的非流动负债”。

(财务情况)

到了2024年,尚水智能货币资金则为1.71亿元,交易性金融资产仅1000万元,经营活动所得的现金流量净额也由正转负,降至-0.15亿元,公司短期内可以动用的现金大幅减少;一年内到期的非流动负债则达到1657.62万元,长期借款更是高达1.26亿元。

尽管此次募资金额下调如此之多,尚水智能在补流资金上仍拟投入1.50亿元,而2024年,尚水智能还现金分红了2010万元。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经