12月12日,又有一家成都企业即将上会。

深耕元器件超60年的成都宏明电子股份有限公司(以下简称“宏明电子”),即将迎来上会审核。若顺利过会,四川国资委旗下上市公司将再添一员。

不过,银莕财经注意到,这家老牌国企近年来的财务数据明显承压:连续两年业绩下滑,产品价格整体下降,应收账款节节攀升,且资产负债率远高同行均值。与此同时,公司及控股股东官司缠身,其财务总监也因在“前东家”东方网力科技股份有限公司(以下简称“东方网力”)的违规行为而备受关注。

01 业绩承压

宏明电子可谓老牌国企,其前身为1958年成立的全民所有制企业国营第七一五厂。

公司于2000年完成股份制改制,股权分散至职工持股会与自然人;2016年,“九鼎系”通过收购成为其控股股东,持股约55%,公司从国企变成民企,但“九鼎系”并未能成功将宏明电子推向资本市场;最终,在2019年5月,川投信息产业集团有限公司(以下简称“川投信产”)收购“九鼎系”所持全部股份,以56.5%持股成为新控股股东,实际控制人变更为四川省国资委,公司重回国资怀抱。

2019年10月,宏明电子正式开启IPO辅导,走上独立上市之路。今年5月,公司正式向创业板发起上市冲击,为今年创业板受理的首批IPO企业之一,并将迎来上会。

不过,重回国资并叩响资本市场大门的宏明电子,在业绩上却透出不小的压力。2022-2024年,公司分别实现营收31.46亿元、27.27亿元和24.94亿元,实现归母净利润分别为4.76亿元、4.12亿元和2.68亿元,持续下滑。

到了2025年,公司业绩有所好转。上半年实现营收15.28亿元,同比微增2.63%;归母净利润2.57亿元,下滑幅度收窄至4.80%。

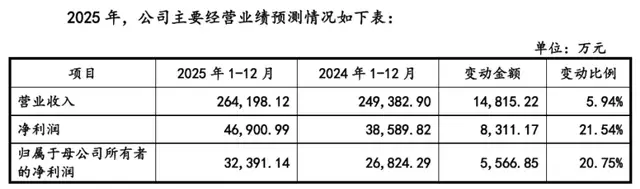

招股书中公司预计,2025年全年营收同比增长5.94%至26.42亿元,归母净利润同比增长20.75%至3.24亿元。

(宏明电子2025年业绩预测,图源:公司招股书,下同)

需要注意的是,宏明电子的重要子公司中,有两家出现亏损,一定程度上对公司业绩形成拖累。其中,控股子公司成都宏明双新科技股份有限公司(以下简称“宏明双新”)2024年实现净亏损2165.75万元;全资子公司遂宁宏明华瓷科技有限公司则在2024年和2025H1均出现净亏损,净利润分别为-418.98万元和-47.03万元。

业绩下滑的同时,宏明电子的产品价格整体也呈下降趋势。2022-2024年、2025H1,公司电子元器件产品单价分别为0.75元/件、0.84元/件、0.51元/件和0.68元/件,精密零组件产品平均单价分别为0.81元/件、0.70元/件、0.62元/件和0.61元/件。

伴随售价下滑,公司毛利率下行。2022-2024年,电子元器件业务毛利率分别为67.91%、65.83%和54.90%,精密零组件业务毛利率分别为23.26%、22.67%和19.69%;2025年上半年,两大业务的毛利率才分别回升至58.52%和25.16%。

不过,受高毛利率产品收入占比提升影响,公司综合毛利率呈波形变动,分别为50.28%、53.49%、43.56%和50.59%。

值得一提的是,作为高新技术企业,宏明电子的研发费用却在持续减少。2022-2024年、2025H1,公司研发费用分别为2.95亿元、2.57亿元、2.08亿元和0.91亿元,研发费用率分别为9.37%、9.42%、8.35%和5.97%。

但在业绩大幅下滑的同时,宏明电子的现金分红从未停歇。2022-2024年,公司分别分红1.07亿元、1.00亿元和0.73亿元,累计分红2.8亿元。不过,此次公司却拟募资4.5亿元用以补流。

02 应收账款攀升

宏明电子的主营业务以高可靠性电子元器件为主,主要服务于防务领域,同时其精密零组件业务高度依赖于消费电子巨头苹果公司的产业链。

数据来看,2022-2024年、2025H1,公司电子元器件业务营收分别为18.81亿元、19.33亿元、17.53亿元和11.75亿元,占比分别为60.92%、72.73%、72.43%和78.26%;精密零组件业务营收分别为11.42亿元、6.24亿元、5.53亿元和2.92亿元,占比分别为36.98%、23.46%、22.85%和19.48%。

电子元器件产品虽然价格和收入下降,但其产量、销量、产能利用率均在上升,精密零组件则产量、销量、产能利用率、产销率全线走低。

(产能利用率情况)

这就导致了宏明电子客户集中度较高。2022-2024年、2025H1,公司对前五大客户销售收入总额分别为20.09亿元、18.12亿元、15.02亿元和9.73亿元,占营收的比重分别为63.84%、66.45%、60.22%和63.69%。

同时,因公司电子元器件产品主要面向航空航天、武器装备等防务领域客户,近两年来,受下游防务领域装备型号调整、项目延迟等因素影响,客户的销售回款周期拉长,导致公司的整体应收账款及应收票据合计余额、账龄1年以上的应收账款及应收票据余额和占比均呈增加态势。

数据显示,2022-2024年、2025H1,宏明电子的应收账款及应收票据余额分别为20.00亿元、19.79亿元、20.70亿元和24.46亿元,占营收的比例分别为63.57%、72.57%、82.99%和159.95%。其中,1年以上的应收账款及应收票据余额分别为2.15亿元、2.17亿元、3.82亿元和5.38亿元,占各期末余额的比例分别为10.76%、10.98%、18.44%和21.99%。

公司应收账款及应收票据的坏账准备计提金额和计提比例也在逐年增加,分别为1.34亿元、1.33亿元、1.55亿元和1.85亿元,占各期末应收账款及应收票据余额的比例分别为6.68%、6.73%、7.48%和7.58%。

相应的,公司应收账款周转率持续下滑,同期分别为4.34次/年、2.99次/年、2.13次/年和1.72次/年。

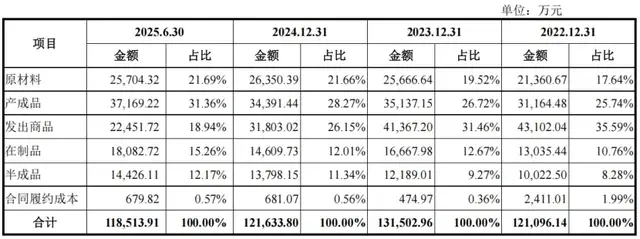

(存货情况)

与此同时,宏明电子还面临着存货高企的风险。2022-2024年、2025H1,公司存货账面余额分别为12.11亿元、13.15亿元、12.16亿元和11.85亿元。其中,1年以上的存货余额及占比整体呈增长态势,分别为3.11亿元、4.68亿元、5.05亿元和4.70亿元,占各期末存货余额的比例分别为25.71%、35.62%、41.54%和39.69%。

由于公司1年以上的存货余额及占比增加,公司存货跌价准备金额和计提比例也逐年上升。2022-2024年、2025H1,公司的存货跌价准备计提金额分别为1.88亿元、2.63亿元、2.59亿元和2.87亿元,各期末的存货跌价计提比例分别为15.49%、19.96%、21.26%和24.18%。

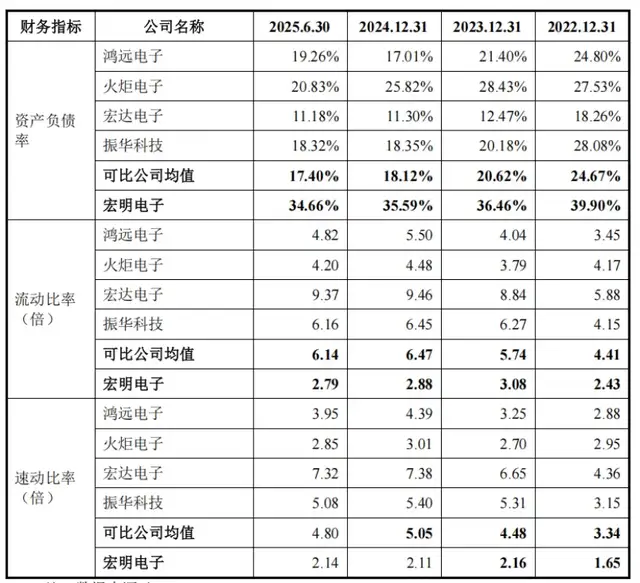

值得一提的是,2022-2024年、2025H1,公司资产负债率分别为39.90%、36.46%、35.59%和34.66%,远高于同行均值水平的24.67%、20.62%、18.12%和17.40%,且在同行中位列第一,而流动比率与速动比率均远低于同行可比公司均值。

(资产负债率对比情况)

03 财务总监曾在前东家被罚

除上述公司经营方面所反映出来的问题之外,宏明电子还面临着不少的内控风险。

2023年,宏明电子的子公司宏明双新存在三项因违反环境保护有关的法律、法规和规范性文件而受到的行政处罚,合计处罚金额57.54万元。

2025年,公司又发生一起重大质量索赔事件。2025年4月,客户以邮件形式正式通知提出索赔要求,经双方就赔偿事宜多轮协商,客户索赔金额降至439.72万美元,折合人民币金额为3160.90万元。

同时,宏明电子还存在重大诉讼及仲裁事项。

招股书显示,报告期内,宏明电子及其控股子公司有三个案件正在审理中,包括四川省商业建设有限责任公司与宏明电子建设工程施工合同纠纷的案件、珠海金城电子材料有限公司与宏明双新加工合同纠纷的案件、四川华远建设工程有限公司与发行人建设工程合同纠纷的案件。同时,宏明电子的控股股东川投信产也有数个借款合同纠纷案。

另外,宏明电子的财务总监欧阳正开的经历也引发关注。

招股书披露,欧阳正开曾于2019年8月至2020年1月,任东方网力副总经理、财务总监,2020年8月至2021年3月,任川投信产总经理助理;2020年3月至今,任宏明电子财务总监;2020年12月至今,任宏明双新董事。

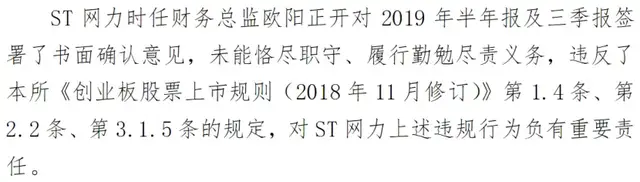

虽欧阳正开在东方网力任职仅半年,但深交所2021年1月19日发布的《关于对东方网力科技股份有限公司及相关当事人给予通报批评处分的决定》显示,公司时任财务总监欧阳正开就是被处罚人之一。

公告显示,ST网力于2020年7月6日、7月20日披露的《关于前期会计差错更正公告》《关于深圳证券交易所问询函的补充回复公告》显示,因部分项目未获得验收单或终验报告即确认收入,以及对已计提但未发生的售后维护费用及奖金进行调整等,ST网力对2019年半年度、前三季度财务报表进行差错更正。其中,对2019年半年度、前三季度营业收入分别调减25,029.77万元、-19,294.28万元,调减金额分别占更正后营业收入的69.98%、42.45%;对2019年半年度、前三季度归属于上市公司股东净利润(以下简称“净利润”)分别调减14,582.71万元、6,366.78万元,调减金额分别占更正后净利润绝对值的129.60%、19.25%。

(公告内容,图源:东方网力公告)

而欧阳正开作为财务总监,对ST网力上述违规行为负有重要责任。

巧合的是,宏明电子的董事、董秘梁爽,与欧阳正开在同一时间段也任职于东方网力。资料显示,梁爽则曾于2019年8月至2020年1月,任东方网力副总经理兼董秘;2020年3月至2023年1月,任宏明电子副总经理、董事会秘书;2023年1月至今,任宏明电子董事会秘书;2025年4月至今,任宏明电子董事。不过,梁爽并未在上述事件中受到处罚。

实际上,东方网力也与宏明电子的控股股东川投信产有着紧密关系。

资料显示,东方网力成立于2000年,2014年在创业板上市,公司主营业务为安防视频监控。2019年4月,东方网力公告称,实控人刘光以股权转让+表决权委托的形式,将公司实际控制权交给四川国资委,控股股东将变更为川投信产。不过,2022年6月,川投信产接盘东方网力仅三年,东方网力就因2019、2020年两年净资产为负被退市。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经