AI的风,终究还是吹向了情绪经济。

随着情绪经济的爆发,最早一批布局AI+沉浸社交的国内平台Soulgate Inc.(以下简称“Soul”)第三次向港股发起了冲击。

从单身社交到元宇宙,再到紧跟AI风口的“AI+沉浸式社交”,Soul始终以“让天下没有孤独的人”为愿景,向资本市场讲着不同版本的社交故事。但从2021年就开始谋求上市的Soul,四年时间过去,还未圆梦。

银莕财经穿透几版招股书注意到,常年亏损或为Soul最大短板。叠加营收重度依赖情绪价值服务,变现模式单一,即使与腾讯深度绑定,Soul也难获青眼。

此番,屡战屡败的Soul,左手AI,右手情绪经济,以“AI+沉浸式社交”的新叙事卷土重来,能否一举撬开资本市场的大门?

01 变现模式单一

Soul成立于2017年,是中国领先的AI+沉浸式社交平台。

资料显示,Soul主要通过提供情绪价值服务盈利,用户可免费使用基本功能,也可付费购买Soul币或订阅会员解锁高级服务,此外还提供展示类移动广告服务。与传统社交平台不同,Soul并不依赖现实身份或外貌,而是通过让用户在虚拟世界建立自我形象的投射(Avatar)进行真实的自我表达。

据弗若斯特沙利文报告,2025年前八个月,Soul平均日活用户1100万,其中78.7%为Z世代,月均三个月留存率80%,均位居中国AI+沉浸式社交平台第一。截至2025年8月31日,Soul累计注册用户约3.89亿。

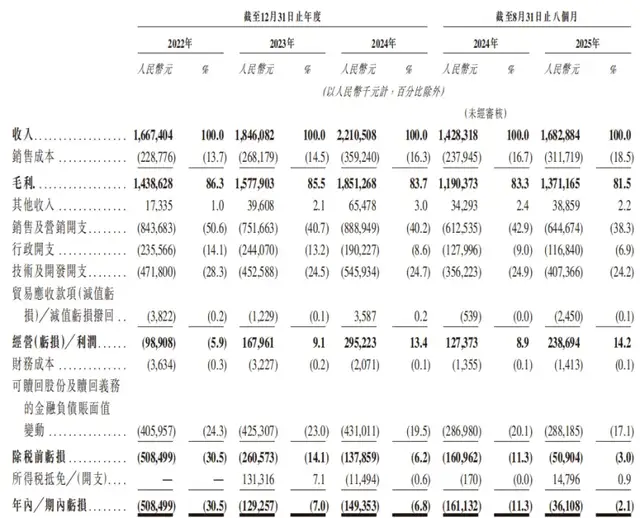

(Soul主要财务数据,图源:港股招股书,下同)

不过,从招股书披露的数据来看,Soul的业绩并不算好。2022-2024年、2025年前8个月,Soul实现的收入分别为16.67亿元、18.46亿元、22.11亿元和16.83亿元;实现净亏损5.08亿元、1.29亿元、1.49亿元和0.36亿元;经调整净利润则分别为-0.22亿元、3.61亿元、3.37亿元和2.86亿元,于2023年由亏转盈。

而据此前的招股书,Soul的业绩更难言好看。2019-2021年,Soul实现营收分别为0.71亿元、4.98亿元和12.81亿元;净亏损分别为3.53亿元、5.79亿元和13.24亿元;即使经调整后,净亏损仍高达2.92亿元、4.66亿元和9.99亿元。

仅以经调整净亏损来看,2019-2022年,Soul累计净亏损额就高达17.79亿元。

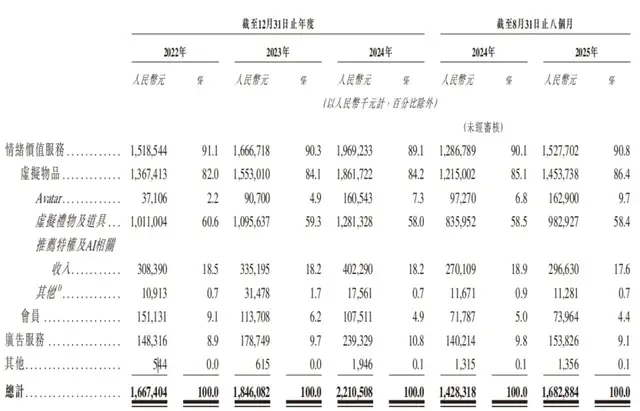

(按服务划分的收入明细)

招股书显示,Soul主要透过两种途径实现平台变现,即情绪价值服务与广告。其中,情绪价值服务收入分别为15.19亿元、16.67亿元、19.69亿元和15.28亿元,占比高达91.1%、90.3%、89.1%及90.8%;广告服务收入分别为1.48亿元、1.79亿元、2.39亿元及1.54亿元,占比仅8.9%、9.7%、10.8%和9.1%。

90%左右的收入都源于情绪价值服务,意味着公司的命运几乎完全系于用户为“情绪”付费的意愿和能力上。

公司在招股书中也提示:“倘付费用户数量下降,则我们的收入或会下降,且我们的经营业绩或会受到重大不利影响。”

02 情绪价值是门好生意吗?

实际上,在Z世代的主导下,沉浸式情绪经济正在爆发。

数据显示,2024年,中国情绪经济市场规模约24.25万亿元,预计2030年增至80.69万亿元,年复合增长率22.2%。其中沉浸式情绪经济增速更快,2024年规模约2917亿元,2030年有望达到11.91万亿元。

而Soul的“AI+沉浸式社交”,其实就是情绪经济。

从公司的发展历程来看,2017年刚成立时,Soul主打“灵魂社交”,到2021年升级为“年轻人的社交元宇宙”,再到2023年紧跟风口转向“AI+沉浸式社交”。在最新的招股书中,Soul更是将AI作为核心竞争力之一,依托自研情绪价值大模型Soul X,搭配AI推荐系统、AI Booster等功能,提高用户匹配率和降低社交门槛。

不过,“AI+沉浸式社交”给Soul带来的不仅是增长红利,还有长期的成本压力。

押注AI的Soul,在技术开支上不断加大投入。招股书显示,2022-2024年、2025年前8个月,Soul的技术及开发开支分别为4.72亿元、4.53亿元、5.46亿元和4.07亿元;而在2019-2021年,这一开支仅0.97亿元、1.87亿元和4.15亿元。

显然,技术研发成了公司的一笔沉重开支。

而此次Soul冲刺港股IPO,便拟将部分募集资金用于AI能力研发、GPU能力及资料分析能力的增强,开发公司平台的各类内容,如原创IP孵化、AIGC内容创作等等。

不过,情绪经济爆发,水大自然鱼多。随着越来越多企业入局这一赛道,为争夺市场,Soul不得不进行海量的广告投放。

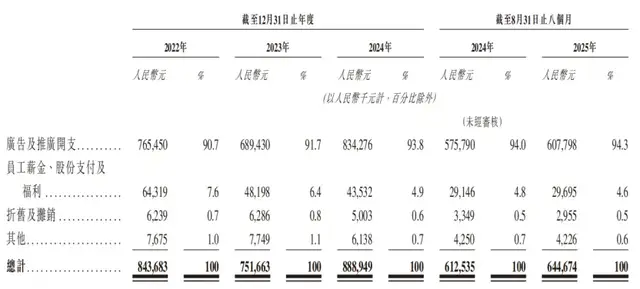

(销售及营销开支情况)

数据显示,2022-2024年、2025H1,公司销售及营销开支分别为8.44亿元、7.52亿元、8.89亿元和6.45亿元,销售费用率高达50.6%、40.7%、40.2%和38.3%。其中,广告及推广开支分别为7.65亿元、6.89亿元、8.34亿元和6.08亿元,占销售费用的90.7%、91.7%、93.8%和94.3%。

而最初,公司为抢占用户心智时,在销售方面更是毫不吝啬。2019-2021年,Soul的销售及营销开支分别为2.04亿元、6.21亿元和15.13亿元,销售费用率更是高达289.1%、124.8%和118.1%。

而在各项费用的疯狂挤压之下,2022-2024年、2025年前8个月,公司的毛利率虽高达86.3%、85.5%、83.7%和81.5%,但净亏损率也高达30.5%、7.0%、6.8%和2.1%。

值得注意的是,2022-2024年、2025年前8个月,Soul的流动资产仅8.90亿元、11.81亿元、15.93亿元和18.94亿元,流动负债则高达115.10亿元、121.88亿元、128.61亿元和130.42亿元,流动负债净额达106.21亿元、110.06亿元、112.67亿元和111.47亿元,资金压力显著。

而此番谋求上市,能否助力Soul情绪经济的故事续写,仍充满未知与挑战。

可以类比的是,挚文集团(MOMO.O)虽手握探探、陌陌两大王牌,但业绩仍旧下滑。

数据显示,2023-2024年、2025H1,挚文集团分别实现营收120.02亿元、105.63亿元和51.41亿元;净利润则分别为19.52亿元、10.40亿元和2.19亿元。

03 与腾讯深度绑定

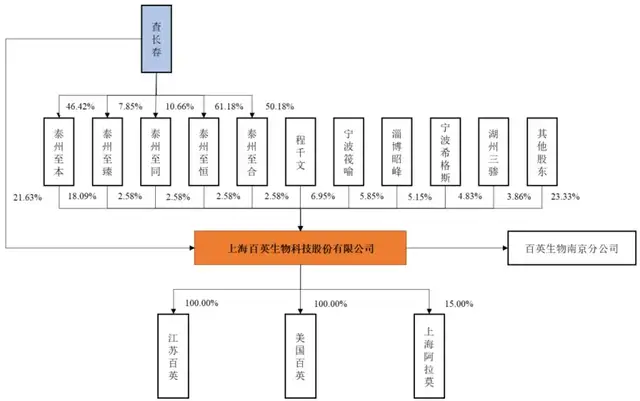

实际上,Soul背后站着科技巨头,其早早地就与腾讯集团深度绑定。

梳理来看,2018年,Soul就实现日活跃用户数超过100万人,随后在2019年开始商业化,在2020年开始提供广告服务,2023年入选《2023胡润全球独角兽榜》。

期间,Soul进行了7轮融资,从2016年10月的天使轮融资开始,到2021年7月最新一轮融资结束,累计公开融资超过3.1亿美元。而在不断融资的过程中,Soul还一度谋求于美国上市,并于2021年正式向美国证券交易委员会(SEC)提交招股书,计划在纳斯达克上市,但当年6月即按下暂停键。

对此,公司在招股书中解释称“考虑到香港联交所与中国内地(为本集团最重要的市场)的连通性,于香港联交所上市将符合本集团业务发展战略的利益。”

随后,在暂停美股上市后的次年,Soul也正式开启了其港股IPO的漫长旅程。2022年6月,Soul的运营主体公司Soulgate转向港交所,但在两次递表后都未完成上市。此次申请港股上市,已是Soul第四次开启上市之路。

而此次拟募资除用于上述的研发之外,还将用于全球范围内拓展平台,以接触全球用户并协助他们探索各式各样的陪伴形式;用于与战略有关的进一步扩大及保留用户群,并强化品牌以推动可持续优质的用户增长,以及用作营运资金及一般公司用途。

值得一提的是,2020年5月D轮融资中,腾讯就透过其全资附属公司意像架构投资(香港)有限公司投资了Soul集团。此后,腾讯便一直为Soul的战略投资者。招股书显示,腾讯旗下意像架构持股49.9%,为公司最大股东,但并未参与日常管理或业务运营,而是将投票权委托给Soul创始人张璐,保证公司决策的独立性。

不过,Soul与腾讯集团有多种业务关系,例如使用微信支付、使用腾讯服务获取用户、收取腾讯的广告收入、使用QQ音乐的免费音乐档案馆(2020年5月至2022年4月)、使用音速达丰富的授权音乐资源;以及使用腾讯与线上服务相关的IT基础设施服务。

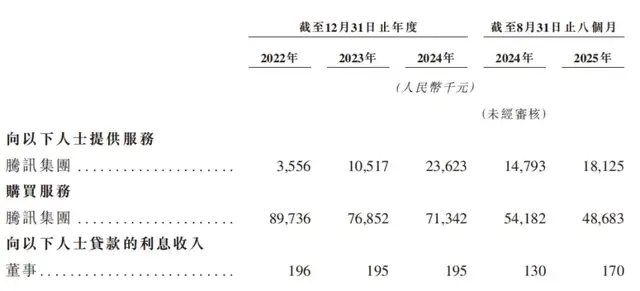

(关联交易情况)

招股书披露,2022-2024年、2025年前8个月,Soul向腾讯集团提供服务的交易金额分别为355.6万元、1051.7万元、2362.3万元和1812.5万元。向腾讯集团购买服务的交易金额分别为8973.6万元、7685.2万元、7134.2万元和4868.3万元。

与中国社交媒体的最大运营商深度绑定,会成为Soul的助力还是治理隐患,尚无人可知。但是,Soul的资本化之路,目前看来,确不太容易。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经