近⽇,⼀款相亲APP“伊对”背后的运营⽅⽶连科技,正式向港交所递交了招股书,引发市场关注。

当前,情感社交赛道竞争较为激烈,同类产品如“青藤之恋”聚焦于⾼学历年轻群体的婚恋需求,⽽“他趣”则主打同城速配功能,各⾃形成了差异化的⽤户定位。

相⽐之下,“伊对”通过创新引⼊传统红娘⻆⾊,设计了主持⼈引导的三⽅互动模式,增强了⽤户参与度和平台粘性,成为其核⼼竞争优势。

不过,这些红娘并⾮⽶连科技的内部员⼯,公司主要通过独家协议和⾼额分成来维持合作。但若外部平台提供更具吸引⼒的收益,红娘可能选择迁移,这将对“伊对”依赖的社交⽣态构成⻓期潜在⻛险。

此外,平台因部分⽤户⾏为被指针对男性⽤户进⾏引导消费,引发不少争议。⼀些真诚寻求伴侣的⽤户可能遭遇欺诈事件,导致平台声誉受损,⽤户信任度下降。若此类问题持续,可能加速⽤户流失,影响平台的可持续发展。

18万红娘是护城河,还是“跳板”?

⽶连科技能够⾛向上市,其独特的“红娘”模式功不可没。

招股书⾥,⽶连科技对这⼀模式描述为“主持⼈⽤户引导的三⽅互动模式是我们的基⽯,旨在解决那些对于在线建⽴和维持联系⽅⾯缺乏信⼼、动⼒或社交技能的⽤户所⾯临的阻碍。”

具体⽽⾔,红娘在男性与⼥性⽤户之间扮演牵线搭桥的⻆⾊,通过营造氛围、引导话题来促进交流,并推动男性⽤户为互动内容进⾏消费。红娘则从这些消费中获得相应分成。截⾄2025年上半年,伊对平台已累计拥有超过18万名主持⼈⽤户。这⼀模式显著提升了平台的⽤户黏性与转化效率。

根据灼识咨询数据,在2025年上半年,伊对的平均⽉付费⽤户达80万,付费⽤户转化率为16.5%,远⾼于⾏业约8.0%的平均⽔平,位列情感社交领域⾸位。

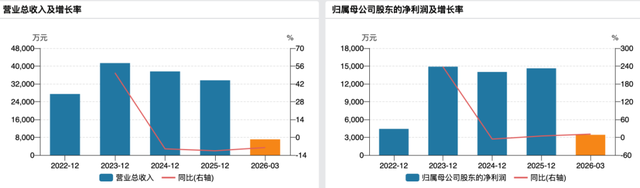

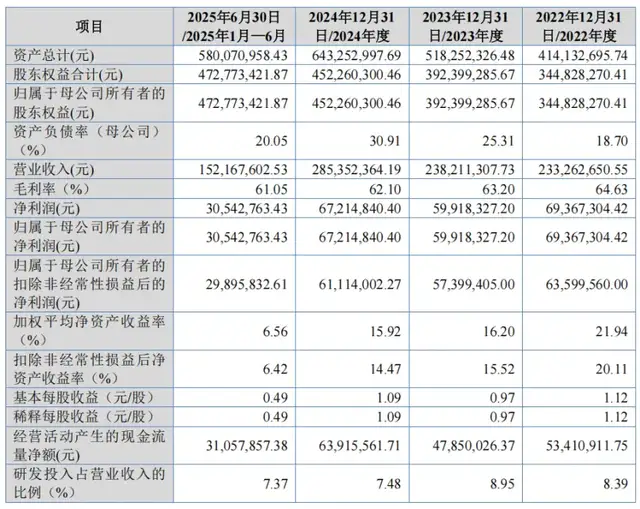

财务数据同样印证了其增⻓势头。2022年⾄2024年,⽶连科技的营收从10.52亿元增⻓⾄23.73亿元,并在2024年实现净利润扭亏为盈,达到1.46亿元。2025年上半年,公司营收与净利润分别为19.17亿元和2.62亿元,同⽐增幅⾼达85.90%与490.25%,增⻓势头不减。

⽽红娘作为其中的重要参与者,⾃然也要拿⾛⼀部分报酬。

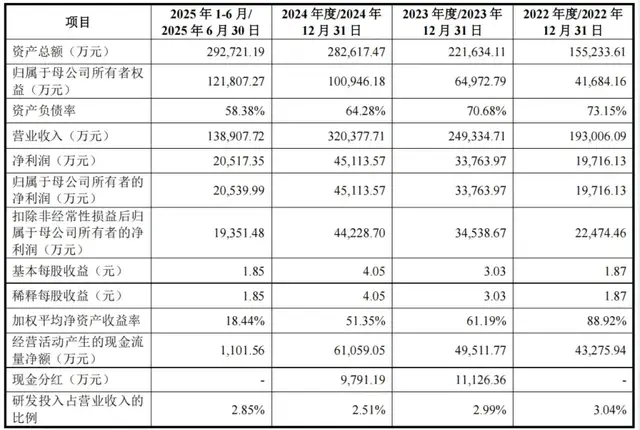

招股书显⽰,2022年⾄2025上半年,⽶连科技收⼊分成费分别为4.87亿元、4.96亿元、11.55亿元、8.77亿元,同期⽶连科技营业成本分别为5.83亿元、5.87亿元、12.90亿元、9.67亿元,占营业成本的⽐例从83.6%上升⾄90.6%。

表⾯来看,⽶连科技依靠这⼀模式似乎实现了三⽅共赢,⽤户获得了爱情,红娘获得了分成,公司获得了收⼊。

⽽实际上,这⼀模式却并不稳固。

平台将核⼼的“破冰”和“氛围营造”⼯作外包给了超过18万名红娘,但却并未给予他们员⼯级别的保障和归属感,其收⼊完全依赖于直播间内男性的即时情绪波动⽽不是来⾃于平台。

正因为这种模式,导致红娘群体对平台并没有忠诚度,他们可能早期依附于平台积攒经验,⼀旦他们做⼤或者外部利益⼤于在此的收⼊,他们就随时有可能脱离平台“单⻜”。

为此,平台想出的办法是与其签订独家合作协议,合作期限通常为⼀年⾄两年,可根据有关条款予以续期或终⽌。然⽽,即便如此,仍然有很多红娘不惜在合作期间违约,脱离“伊对”⽽转向其他如抖⾳这类⽤户基数更⼤、变现途径更⼴的平台。⽽为了阻⽌这⼀⾏为,⽶连科技则选择多次将⾃⼰家的红娘诉诸法庭。

据中国裁判⽂书⽹⼀则案件显⽰,原告⽶连公司与被告曾于2021年6⽉30⽇签订《独家协议》,约定2021年7⽉1⽇⾄2023年6⽉30⽇期间独家为原告平台提供直播服务,后原告发现被告未经同意⽤抖⾳从事相似直播为由,诉求其返还12.46万元收益并⽀付50万元违约⾦。⽶连称该红娘⾃与原告进⾏合作并签订《独家协议》以来,借助于⽶连的⽀持与推⼴,迅速积累了⼤量的⼈⽓和经验,短期内便从原告经营的“伊对app”的独家合作中获得了⾼额的商业收益和佣⾦分成。

然⽽法院并不认同⽶连的说辞,法院认为,红娘违约是事实,但双⽅《独家协议》系原告作为平台提供的格式合同,该合同中关于被告的违约责任的约定明显过重,且原告⽅并未举证证明其因被告违约造成的损失,故依据公平原则,对于原告主张的违约⾦本院依法酌定2.64万元,原告主张的返还全部收益的请求本院不予⽀持。

在本案件中,红娘从⽶连获得的12.46万元收益,其实质并不是从⽶连处获取,⽽是从⽤户的消费中获得的分成,平台在这⼀过程中也间接获得了收益,事实上并没有什么利益损失,这也是⽶连为什么不能举证出损失的原因,所以法院也只是判的违约⾦,并没有要求返还全部收益。

据查询,⽶连科技的类似多起案件中,也⼤多是同样的结果,平台并不占优势。⽽这也给了⼤多数红娘⼀个路径,先在“伊对”积攒经验和影响⼒,等做⼤做强了之后再选择单⻜,代价是只⽤⽀付⼀⼩部分违约⾦。

从这个过程中⾜以看⻅,⽶连对核⼼⽣产环节的控制⼒是脆弱且间接的,平台成为了红娘们的跳板。据“伊对APP”官⽹介绍,平台活跃线上的主持⼈只4万名,远不及其招股书所宣传的18万。

或许,对于更多的红娘⽽⾔,“伊对”只是过程,并不是归宿。当越来越多有丰富经验且有影响⼒的红娘离开这⼀平台,⽶连赖以⽣存的护城河可能会逐渐⽡解。

当“寻爱者”沦为“消费者”

银莕财经注意到,从商业逻辑看,⽶连平台的成功并⾮建⽴在促成⽤户缔结良缘的基础上,其盈利模式恰恰与这⼀⽬标相反。

平台的收⼊⾼度依赖男性⽤户在互动过程中的持续消费。若男性⽤户迅速找到伴侣并离开,那么对平台⽽⾔,⽆疑是⼀次优质客户的流失。因此,从商业理性出发,平台更倾向于将⽤户留在应⽤内进⾏⻓期互动与消费,⽽⾮促成其“携爱离场”。

红娘作为牵线⼈,这⼀逻辑同样适⽤于红娘群体。他们的收⼊来源于男性⽤户在互动中的实时消费分成,⽽⾮传统婚介服务中成功配对后的⼀次性服务费。因此,红娘更关注⽤户在平台上的互动频次与消费⾦额,⽽⾮最终的匹配成果。在这⼀维度上,平台与红娘的利益⾼度⼀致。

在当前的互联⽹环境下,相较于⼥性⽤户,男性⽤户对异性的情感需求或关注意愿通常表现得更为强烈。因此⼥性在这⼀过程中天然占据了聊天的主导权,部分⼥性⽤户利⽤男性这⼀⼼态进⾏牟利。曾有报道指出,甚⾄存在组织化的“聊天员”,其⼯作就是在社交软件上与男性⽤户聊天以获取礼物分成。

由此,平台、红娘与部分⼥性⽤户之间形成了⼀种隐性的商业闭环,共同推动着互动消费的持续进⾏。那些真诚寻求⻓期关系的男性⽤户,反⽽可能成为这⼀体系中价值最⾼的消费群体。

这种模式下,平台不可避免地⾯临着诚信⻛险与舆论压⼒。在中国裁判⽂书⽹上,有多起诈骗案件均是相关⼈员通过伊对结识受害者进⾏的,如在2024年4⽉披露的⼀起诈骗案件中,被告⼈隐瞒其已有男友的事实,在2020年下半年⾄2023年4⽉期间,通过“伊对”相亲平台先后结识三名被害⼈,以恋爱、结婚为名,骗取三名受害⼈钱财共计37.54万元。

当越来越多⽤户意识到这其中的问题后,他们毫不犹豫的站在了平台的对⽴⾯,并给予差评。

在各⼤⼿机应⽤商城APP⾥,“伊对”负⾯评价不断,以⼩⽶应⽤商店为例,截⾄2025年10⽉28⽇,2412条评价⾥,有929条为差评,占⽐近39%。但即便如此,“伊对APP”仍然拥有4.8的评分,相⽐其他恋爱社交软件处于较⾼⽔平。

其中,有部分⽹友评价称“⾥⾯都是⼈机,骗你聊天,聊天次数⽤完后就得收钱”、“每发⼀条信息都要充钱、不充钱聊天都聊不了,⼥的只会诱导你聊天,谈对象想都别想”。

平台虽以婚恋交友为价值追求,但实际⽤户体验与这⼀⽬的存在明显落差。其互动设计更侧重于即时的消费引导,⽽⾮⻓期关系的建⽴与维护。⻓此以往,这种模式可能筛选出并⾮以真诚交友为⽬的的⽤户,⽽逐渐流失那些寻求稳定关系的核⼼⼈群,这难免与婚恋社交平台的创⽴初衷有所偏离。

高营销难换高增长

随着⽶连科技的营收⼀路⾼歌猛进,其销售费⽤也同步展⽰出⼀条陡峭的攀升曲线。据其招股书披露,2022年-2024年、2025年上半年,公司销售及营销开⽀分别达到3.68亿元、2.98亿元、6.55亿元及4.61亿元。

但从结果来看,其巨额的投⼊却并未带来更多的⽤户基数,2022年“伊对”平均⽇活跃⽤户约为218.33万名,此后便逐年下降,直到2025上半年才有所上升,但仍未恢复⾄2022年的⽔平。

更严重的是,⾼投⼊并未能有效转化为品牌美誉度的同步提升。市场认知与⽤户⼝碑之间,出现了⼀道显眼的裂痕。

此外,在当下的互联⽹⽣态中,⽶连科技真正的对⼿早已不是那些同赛道的垂直恋爱社交APP,⽽是抖⾳、快⼿这类庞然⼤物般的通⽤性社交平台。⽶连科技耗费资源精⼼培养起来的红娘们,他们迁移的下⼀个站点,⼤概率不会是另⼀个功能相似的恋爱APP,⽽极有可能是奔赴抖⾳,毕竟那⾥的⽤户更加鲜活真实,互动场景更为丰富,内容创作的束缚也少得多。

如何破解这个深嵌于其商业模式基因⾥的“促成恋爱”与“实现商业化”之间的悖论,将是未来⻓久困扰⽶连科技的难题。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经