距离递交招股书不到半年,广州慧谷新材料科技股份有限公司(以下简称“慧谷新材”)就将在12月9日迎来属于它的上会日。

短时间即获得上会资格的慧谷新材,近几年在业绩上始终持续保持着高速增长的态势:营收从2022年的6.64亿元增长至2024年的8.17亿元,净利润由0.30亿元大增近5倍至1.46亿元。

银莕财经穿透招股书发现,慧谷新材业绩的高增长主要依托产品降价,而产品降价则源于原材料的价格下降。换句话说,原材料的价格对公司的经营敏感性天然较高。

与此同时,慧谷新材还有着不少关联交易,但其通过资产腾挪,已巧妙地化解了部分关联交易。

01 业绩增长背后主要产品售价下行

资料显示,慧谷新材成立于1999年,是一家专注于高分子材料领域,基于自主研发驱动的平台型功能性涂层材料企业。今年6月28日,公司正式向深交所递交招股书,迅速完成两轮问询后,公司迎来上会审核。

公司主营业务为功能性树脂和功能性涂层材料的研发、生产和销售,以分子结构设计为技术原点,深耕核心功能性树脂的关键技术研发与产业化应用,构建起功能性树脂与功能性涂层材料两大技术平台,已形成面向家电、包装、新能源、电子四大下游应用场景的“1+1+N”产业布局体系。

数据来看,公司业绩可谓漂亮。2022-2024年、2025H1,慧谷新材分别实现营收6.64亿元、7.17亿元、8.17亿元和4.96亿元;实现归母净利润0.30亿元、1.09亿元、1.46亿元和1.07亿元。

2025年1-9月,公司实现营收7.24亿元,同比增加21.52%;实现净利润1.59亿元,同比增加49.04%。且预计2025年全年营收9.40亿元-10.00亿元,同比增长15.07%-22.41%;净利润1.90亿元-2.10亿元,同比增长30.33%-44.05%。

业绩增长的同时,公司毛利率也在同步提升。2022-2024年、2025H1,慧谷新材的综合毛利率分别为29.56%、38.51%、40.68%和45.16%。截至2025年上半年,公司的毛利率水平在同行可比公司中位列第一。

不过,受原材料价格下降影响,公司主要产品的销售均价却呈下降趋势。2022-2024年、2025H1,除电子材料业务销售单价上涨之外,公司其余主要业务的产品价格均出现下降。

具体来看,2022-2024年、2025H1,家电业务平均售价分别为9.64元/KG、9.15元/KG、8.93元/KG和8.50元/KG;包装业务分别为23.71元/KG、22.26元/KG、20.65元/KG和19.36元/KG;新能源业务分别为24.11元/KG、19.35元/KG、17.16元/KG和15.40元/KG;电子业务则分别为76.35元/KG、93.90元/KG、83.03元/KG和97.86元/KG,成唯一上涨的业务。

(慧谷新材产品销售均价,来源:公司招股书,下同)

公司坦言,“未来若原材料价格继续下降或出现市场竞争加剧等因素,公司产品销售价格存在继续下滑的风险,进而影响公司的盈利能力。”

慧谷新材在招股书中还进行了敏感性测试,“假设其他条件不变的情况下,产品价格分别下降5.00%和10.00%,2024年公司毛利率水平将分别下降3.12个百分点和6.59个百分点,将对公司盈利水平造成一定负面影响。”

除降价有风险之外,原材料价格上涨也将对公司的经营造成冲击。

公司提示:“假设其他条件不变的情况下,原材料价格分别上升5.00%和10.00%,2024年公司毛利率水平将分别下降2.46个百分点和4.92个百分点。”

02 豪掷6500万元买实控人房产

业绩稳增,慧谷新材出手也很大方。就在去年,公司豪掷6500万元买了实控人旗下房产。

招股书显示,2022-2024年,慧谷新材向广州恒辉租赁位于广州经济技术开发区新业路62号的不动产,而广州恒辉系慧谷新材实控人唐靖实际控制,其通过恒创国际间接持有该公司85%的股权。期内,二者的关联金额分别为628.65万元、653.83万元和226.77万元。

此关联交易在2024年金额骤减并在2025年不复存在,即是慧谷新材豪气买房换来的。

2024年5月6日,广州恒辉与慧谷新材签署《房地产转让协议》,约定慧谷新材以6500万元的成交价格,收购广州恒辉位于广州开发区新业路62号的不动产。

至此,慧谷新材以“收购”将此段关联租赁关系结束。而在慧谷新材完成房产过户登记后仅一个多月,2024年7月3日,唐靖又迅速将广州恒辉的全部股权转让给了自然人邓仕刚,彻底切断了明面上的关联关系。

除该关联租赁外,慧谷新材与广州慧谷功能材料有限公司(以下简称“慧谷功能材料”)的关联交易也值得注意。

2024年,慧谷新材租赁慧谷功能材料的厂区,金额为239.40万元,租赁价格小于第三方租赁价格。同期,二者还存在255.77万元的关联销售。

不过,自2025年1月起,慧谷功能材料也不再认定为公司的关联方,而这,也是源于慧谷新材的资产转让。

2023年11月15日,慧谷有限与深圳市鹏跃企业管理合伙企业(有限合伙)(以下简称“鹏跃合伙”)签署《股权转让协议》,约定以1106万元的转让价格,将公司持有的慧谷功能材料70%股权转让给鹏跃合伙;同日,慧谷有限与慧谷功能材料、鹏跃合伙签订《资产转让协议》,约定以790万元的转让价格,将慧谷有限所持有的与慧谷功能材料生产经营相关的固定资产及专利权转让给慧谷功能材料。

转让完成后,这一关联关系也不复存在。

此外,慧谷新材与A股上市公司新莱福(301323.SZ)也有着紧密的关联。资料显示,二者同出一脉,早期的控股股东均为金德工贸,而目前的第二大股东同为易上投资,且新莱福还是慧谷新材董事汪小明控制、担任董事长的公司。

2022-2024年、2025H1,慧谷新材向新莱福的销售金额分别为37.88万元、38.82万元、39.15万元和19.72万元。有意思的是,2024年慧谷新材将原本持有的理财产品全部赎回后,转手就受让了新莱福持有的5178.83万元大额存单。

03 近半募资用于扩产

解决了关联交易,慧谷新材开赴资本市场。招股书显示,公司此次拟募资9亿元,其中,4.05亿元拟用于清远慧谷新材料技术有限公司年产13万吨环保型涂料及树脂扩建项目、2.00亿元用于清远慧谷新材料研发中心项目、0.45亿元用于慧谷新材生产线技术改造项目以及2.20亿元用于补充流动资金。

简单来看,就是用于扩产、研发和补流三大类。

扩产方面,慧谷新材拟将近半资金用于产能扩张。招股书显示,项目建设完成后,公司功能性树脂和涂层材料的产能将分别增加5万吨和8万吨。

截至2025年上半年,慧谷新材功能性树脂和涂层材料的产能利用率均超过了120%,产销率也几近100%。不过,就2024年的产能而言,也才分别为2.19万吨和4.89万吨,而扩产项目建成后产能将扩大2倍左右,后续的产能消化或许将面临一定压力。

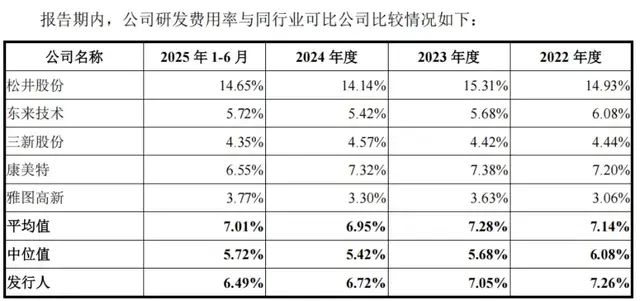

(研发费用率对比情况)

研发方面,“致力于成为全球领先的功能性材料科技创新引领者”的慧谷新材,此次拟投入2亿元在研发上,而近三年半以来,公司的累计研发费用都未能达到2亿元。2022-2024年、2025H1,公司的研发费用分别为4815.63万元、5059.66万元、5491.30万元和3219.01万元,研发费用率分别为7.26%、7.05%、6.72%和6.49%,低于同行均值。

(研发费用情况)

值得一提的是,研发费用中,用于职工薪酬的金额占比高达8成左右,而用于直接材料的仅5.53%、5.35%、4.19%和3.91%。

同时,从员工受教育程度划分,截至2025年6月底,公司大专及以下员工共547人,占比高达72.45%,而硕士及以上仅78人,占比10.33%。

补流方面,慧谷新材拟使用2.02亿元用于补充流动资金。不过,截至2025年上半年,公司账面上还有2.71亿元的货币资金,而且其财务费用为负数。这意味着,慧谷新材不仅没有沉重的利息负担,反而靠着充裕的现金赚取了300多万元的利息收入,但却在向二级市场伸手要钱“补流”。

此外,在上市前,公司还累计分红超8000万元。2022-2024年、2025H1,慧谷新材现金分红分别为1750.00万元、1500.00万元、1514.79万元和3455.62万元。

从公司股权架构来看,公司无控股股东,唐靖为实控人,直接持有公司11.80%的股份,并通过尚能德、慧广宏分别控制公司30.69%、16.53%表决权,唐靖合计控制公司59.02%的表决权。而唐靖的配偶黄光燕为一致行动人、侄女婿杨海朋为公司董事会秘书、黄光燕的兄弟黄光明担任公司供应链总监,且均持有公司股权。

显然,这8000多万元最终大部分都流进了实控人家族的口袋。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经