托伦斯精密制造(江苏)股份有限公司将于4月24日接受深交所创业板上市委审核。

这家公司头顶“专精特新重点小巨人”光环,深度绑定北方华创与中微公司两大国产半导体设备龙头,过去三年营业收入从2.91亿元增至7.20亿元。

但银莕财经梳理发现,光环之下,公司也有不少隐忧。2025年托伦斯营收增长18%,净利润却反降6.96%,2026Q1扣非净利润再降9.46%。更关键的是,公司超过80%的收入仰仗两大客户,毛利率波动幅度远超同行,核心表面处理工艺全部依赖外协,实控人家族在IPO前精准套现超6亿元。

半导体国产替代的宏大叙事下,托伦斯的技术自主性、经营独立性和财务健康度,能否支撑其作为一家公众公司的长期价值?

01

前五大客户占比超九成,北方华创贡献近半营收

托伦斯成立于2017年1月,注册地在江苏省南通市启东市,由实控人钱珂通过托伦斯上海及员工持股平台实际控制,钱珂合计控制公司48.24%的表决权。

钱珂生于1973年,本科学历,电脑软件专业,拥有美国永久居留权。早年在美国UFO ENGINEERING公司任职总经理近9年,2011年回国参与创立上海晶工精密仪器有限公司,2015年起逐步介入托伦斯上海的经营管理。公司主营业务是为半导体设备提供精密金属零部件,自称为国内半导体设备厂商金属零部件“第一梯队核心供应商之一”。

值得注意的是,尽管托伦斯自2005年以来便陆续打入中微公司、北方华创等供应链,但经过多年发展,也导致公司对这两家公司的依赖度惊人。

报告期内,前五大客户销售占主营业务收入比例分别为89.70%、93.44%、92.73%。其中,北方华创与中微公司两家合计贡献74.29%、83.51%、81.32%,连续两年超过八成。北方华创单一客户就贡献了44.06%至52.11%的收入,占比接近半数。

公司对此的解释是,半导体行业技术和资本高度密集,下游设备企业呈现数量少、规模大的特征,客户集中属于行业共性。

不过,客户高度集中带来的最直接后果是议价权缺失。

招股书显示,托伦斯的毛利率波动剧烈。2023年,公司主营业务毛利率同比下降7.45个百分点至22.39%;2024年,又同比回升7.06个百分点至29.45%。相比之下,富创精密同期毛利率变动为下降7.40个百分点、回升1.15个百分点;先锋精科为下降9.22个百分点、回升4.23个百分点。三家公司2023年均因行业下行承压,2024年随行业复苏改善,变动方向一致,但托伦斯的波动幅度超过同行。

公司解释称,2024年毛利率大幅回升主要得益于部分特色零部件产品收入增长,如应用于中微公司刻蚀设备的高性能匀气环、为北方华创热处理设备配套的多管式加热反射罩、高附加值的冷盘以及逐渐批量导入的静电卡盘基体。

这些产品的毛利率确实亮眼,冷盘毛利率74.50%、多管式加热反射罩63.02%、静电卡盘基体55.71%。但这些高毛利产品的收入占比极为有限,2024年,冷盘收入占比仅2.41%、多管式加热反射罩0.94%、静电卡盘基体0.16%,三者合计不足4%。即便加上匀气环的6.01%,高毛利特色产品总体收入占比仍不足15%。

这意味着,公司2024年毛利率的显著回升,并非源于整体产品结构的系统性升级,而是少数小批量高毛利产品带来的阶段性提振。这些小批量产品能否持续放量、能否对冲其他产品毛利率的下行压力,均存在重大不确定性。

值得一提的是,2025年公司毛利率再度下滑至27.14%。

02

研发投入不足3200万,关键表面处理工艺全部依赖外协

托伦斯在招股书中将自己定位为“国内半导体设备厂商的首选金属零部件供应商之一”、“整体工艺水平位居国内厂商第一梯队”。而衡量一家半导体零部件企业技术成色的最直观指标,莫过于研发投入。

报告期内,公司研发投入金额分别为1154.47万元、2341.52万元、3198.32万元,占营业收入的比例分别为3.97%、3.84%、4.44%。同期,同行业可比公司研发费用率均值分别为6.27%、5.63%、5.70%,差距虽有收缩但仍维持在1个百分点以上。

如果与聚焦同赛道的先锋精科和富创精密相比,差距更为明显。同期,先锋精科研发费用率均值约5.90%,富创精密约8.13%,而托伦斯同期累计研发费用金额占累计营收的比例仅为4.13%。而若以研发投入绝对值比较,先锋精科2025年研发费用7137.71万元,富创精密仅半年度研发费用就达1.21亿元,托伦斯全年不到3200万元的研发投入,难免相形见绌。

引人关注的是,研发投入的不足,限制了其技术积累的厚度。公司在首轮问询中被追问“行业内其他公司是否具备相似的技术能力”,托伦斯的回复是“工艺整合能力构成核心壁垒”,并强调半导体设备零部件与光伏、汽车零部件存在差异化技术适配。这也意味着,公司的竞争优势建立在工艺整合和经验积累之上。

经验可以换来订单,却难以构成护城河。

此外,半导体设备零部件行业的一个趋势是模组化,即国际巨头应用材料、拉姆研究早已将成熟的模组组装环节释放给供应商,形成从零部件采购向模组采购转变的供应链管理模式。国内同行中,富创精密的模组产品收入占比逐年攀升,2023年已达45.39%,先锋精科上市后模组收入占比也在4%左右。而托伦斯的模组类产品仅有气柜模组和腔体模组两类,2023年至2025年,模组业务收入分别为零、285.21万元、785.06万元,几乎可以忽略不计。

有业内人士称,模组化能力直接反映企业在产业链中的位置,某种程度上决定了单一零件供应商能否向系统集成商跃迁。这与其“第一梯队”的自我定位,存在落差。

更为关键的是核心生产工艺的自主可控程度。报告期内,公司外协加工采购金额分别为3472.49万元、9100.20万元、10749.22万元,占营业成本的比例从22.12%逐年攀升至27.65%、28.46%。外协占比逐年上升,且金额随营收同步扩张,说明外协并非临时性的产能补充,而是结构性依赖。

在工艺外协方面,特氟龙喷涂、铝熔射、三氧化二钇喷涂等半导体零部件关键表面处理工艺,公司全部采用外协模式。公司在问询回复中承认,部分核心外协供应商由北方华创、中微公司等下游大客户指定。这意味着,托伦斯所谓的高精度机械制造、焊接、表面处理三大核心工艺,最核心、最具技术含量的表面处理环节,完全掌握在外部供应商手中,且受制于下游客户的供应链安排。

一家自称”第一梯队”的半导体零部件企业,核心工艺却由客户指定外包商完成,其技术自主性和议价能力究竟几何,值得拷问。

03

实控人姐夫IPO前套现超6亿,核心监督岗由近亲属担任

技术成色存疑的同时,公司的治理结构同样令人担忧。

招股书显示,实控人钱珂拥有美国永久居留权,而半导体属于高敏感产业,其境外身份无疑存在特殊治理风险。

与此同时,钱珂家族成员还深度嵌入公司的资本运作和日常经营之中。报告期内,公司向钱珂堂姐钱炎娟控制的南通高米、上海高郜采购外协加工服务,金额合计6114.50万元。南通高米成立于2021年下半年,成立次年即成为托伦斯的主要供应商,采购金额从2022年的1004.36万元逐年攀升至2024年的2743.11万元。

这一情况也引发监管关注,在首轮问询中专门要求公司说明关联采购定价的公允性。公司称价格与向非关联供应商采购无重大差异,但关联交易的价格公允性历来是审核难点。

其次是IPO前的精准套现。2022年10月,钱珂姐夫刘志华控制的江西立德以2247.52万元平价受让托伦斯33.80%股份。此后,托伦斯在2023年2月、10月,2024年2月、12月密集完成四轮融资,合计募资5.7亿元,估值从10.6亿元增长至30.9亿元。

而伴随着托伦斯估值上涨,江西立德也开启了“套现”,分别于2023年9月、2024年12月、2025年5月三次转让股权,合计套现约6.45亿元,并已完成清仓离场。从2247万元入股到6.45亿元退出,不到三年时间,投资回报率超过27倍。普通投资者还在期待上市后的股价表现,实控人家族已将巨额现金落袋为安。

更耐人寻味的是,公司监事会主席钱小峰为钱珂姐夫,初中学历,2024年7月升任生产制造总监、监事会主席,2025年从公司领取薪酬91.66万元。在公司全部董监高及核心技术人员中,钱小峰是唯一一位初中学历者,且履历中未披露任何专利成果及跨工艺领域的管理经验。

更令人忧虑的是职务兼任的冲突。2024年7月至2026年1月,钱小峰同时担任监事会主席和生产制造总监。前者是公司治理结构中专门负责监督高管履职、检查公司财务、防范利益输送的核心监督岗;后者则是执掌公司日常生产运营、管理供应链、控制成本费用的被监督岗。让实控人姐夫同时坐在监督者和被监督者的位置上,意味着监事会最重要的独立性机制形同虚设。

一家拟登陆创业板的半导体精密制造企业,核心监督岗位由实控人近亲属担任,且学历背景与行业技术要求明显不匹配,公司治理的独立性和专业性令人质疑。

04

增收不增利,扩产与行业周期相悖

托伦斯此次IPO拟募集资金11.56亿元,其中8.80亿元用于精密零部件智能制造建设项目,7661万元用于研发中心建设,2亿元补充流动资金。公司称现有产能已基本饱和,急需扩产以满足下游需求。但这一募资逻辑在财务数据和行业周期面前有些尴尬。

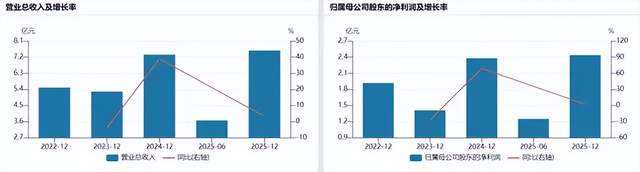

首先,是增收不增利的困境。2023年至2025年,公司营业收入从2.91亿元增至7.20亿元,但归母净利润从1530.47万元飙至1.06亿元后,又回落至9817.56万元。2026年一季度,营业收入同比增长15.37%,扣非净利润却同比下降9.46%。

公司解释称,一季度利润下降主要系持有美元资产因人民币汇率升值产生汇兑损失491.66万元,同比增长95.87%,以及研发投入加大所致。但汇率风险本就是涉外经营企业应常态化管理的事项,一季度汇兑损失占净利润下降的重要部分,恰恰说明公司财务风险管理存在短板。

其次,是应收账款和存货双高。2025年末,公司应收账款余额2.60亿元,占当期营业收入的36.15%;存货账面余额1.84亿元,存货跌价准备计提比例14.58%,高于同行业可比公司平均水平。某种程度而言,托伦斯的业绩增长颇有些“纸上富贵”的味道。

更关键的是募资必要性与产能消化前景的矛盾。公司称现有产能已基本饱和,但新增产能对应的产品仍以供应北方华创、中微公司为主,并未开拓足够的新客户承接。此外,托伦斯与北方华创签署的核心合作协议将于2026年底到期,目前尚未披露后续续签进展。如果合同到期后无法顺利续签,或续签条款发生不利变化,公司将失去最主要的收入来源,届时巨额募投项目将面临产能闲置、投资回报无法兑现的风险。

同时,2025年行业增速已出现放缓迹象。托伦斯2025年营业收入同比增长约18%,相较于2024年109.94%的增速大幅回落。公司主要客户北方华创2025年上半年收入增速为29.51%,中微公司为43.88%,同样较2024年全年的35.14%和44.73%有所下降。

在增速普遍放缓的趋势下,大规模扩充产能的时机选择,无疑增加了未来产能消化的不确定性。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经