距离首次上会被暂缓审议55天后,3月12日,浙江信胜科技股份有限公司(以下简称“信胜科技”)将迎来第二次上会。

从财务数据上看,信胜科技的成绩单堪称亮眼,营收、净利润近年保持高速增长,2026年一季度业绩预告更是延续向好态势。

但银莕财经梳理发现,这份光鲜业绩背后,其境外销售真实性存疑、夫妻高度控股、IPO募资用途合理性等多重风险和问题依旧,此次二次上会,依然考验重重。

01. 境外销售真实性存疑

信胜科技从事电脑刺绣机的研发、生产和销售,2022-2025年,公司分别实现营收6.00亿元、7.04亿元、10.30亿元和14.81亿元,年均复合增长率达35.15%;实现归母净利润5259.84万元、5886.23万元、1.20亿元和2.23亿元,年均复合增长率更是高达61.85%。

且公司预计,2026年一季度实现营收3.0亿元-4.0亿元,同比增长8.88%-45.17%;归母净利润4200万元-6200万元,同比增长18.38%-80.69%。

不过,这份高增长的业绩真实性存疑。

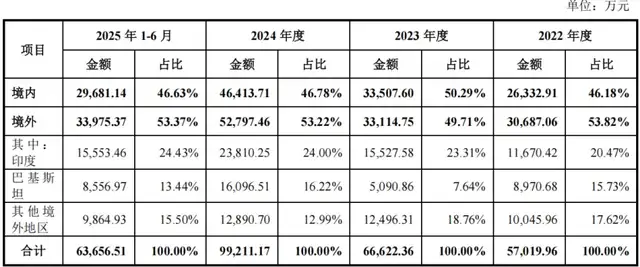

作为一家高度依赖外销的企业,信胜科技境外收入占比长期维持在50%左右,2022-2024年、2025H1,境外收入分别为3.07亿元、3.31亿元、5.28亿元和3.40亿元,占比分别高达53.82%、49.71%、53.22%和53.37%。

(按地区划分的收入情况,图源:公司招股书,下同)

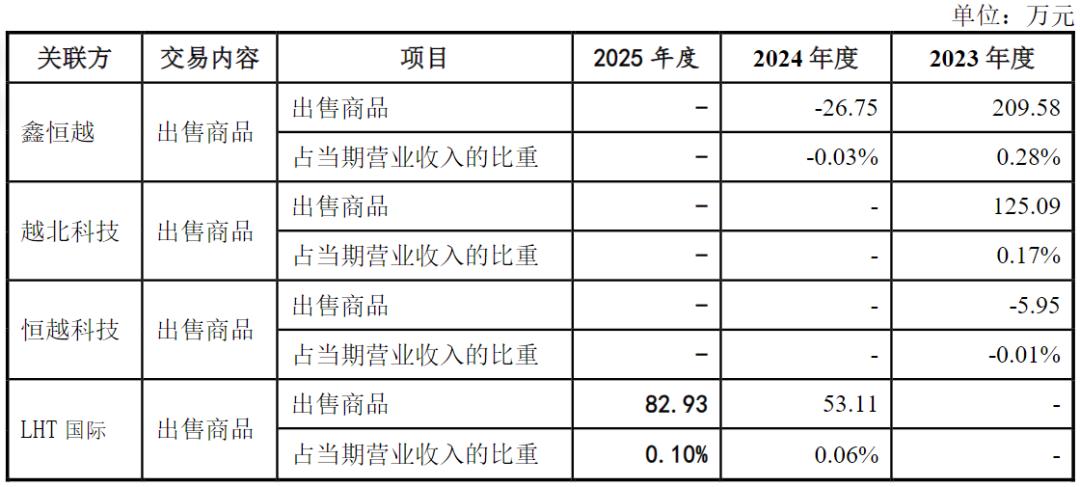

从区域来看,公司境外销售高度集中于巴基斯坦和印度市场,两大市场贡献了近40%的主营业务收入。其中,巴基斯坦客户M.RAMZAN及其关联方、印度客户LIBERTY、ALLIANCE等是公司的核心外销客户。公司声称,其与该等客户“稳定合作多年”。不过,这些客户的收入真实性及境外市场增长的可持续性问题成为监管问询的重点,公司也因这些问题在首次上会时遭暂缓。

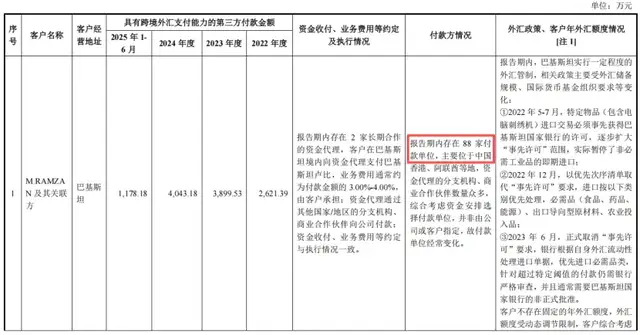

北交所要求保荐机构及申报会计师对存在“具有跨境外汇支付能力的第三方付款”情况的全部销售客户进一步核查,包括但不限于客户与第三方关于资金收付、业务费用等约定及执行情况、付款方经常变化的原因、相关客户年外汇额度及对发行人的分配情况,进一步确认发行人销售收入的真实性。

而据回复函显示,依旧有两家来自伊朗和阿富汗的客户经多次联系未果,无法了解资金收付、业务费用、付款单位变化原因等情况。而这两家失联客户合计第三方付款金额超过900万元,占报告期内第三方付款总额的约3.5%。值得一提的是,巴基斯坦第一大客户M.RAMZAN,报告期内通过88家不同付款单位支付货款,付款主体极为分散。

(客户核查情况,图源:问询回复函)

并且,在核查程序中,2022年核查的第三方回款相关的银行回单的附言内容比例低至2.98%,公司解释称“2022年因时间间隔较远,发行人与客户关于第三方回款的沟通记录保留比例相对较低。”

除了付款乱象,公司境外市场的增长可持续性也面临严峻挑战。近年来,全球产业格局深度调整,国际贸易保护主义倾向有所抬头,贸易摩擦有所增加,而信胜科技的核心外销市场巴基斯坦、印度均存在地缘政治不稳定、外汇政策波动等风险。

此外,公司的业务结构单一、供应链依赖等问题,进一步加剧了经营风险。2022-2024年、2025H1,公司9成左右的收入来自平绣机,占比高达89.14%、91.61%、94.55%和93.95%,而特种机收入占比仅为10.15%、7.59%、5.05%和5.89%。细分来看,服装机和花边机贡献了大部分收入,两者合计占比常年维持在80%以上,凸显了业务结构的局限性。

供应链层面,因电脑刺绣机电控系统自研对投入要求较大且可选供应商类型较少,信胜科技无自行生产计划安排或替代性采购渠道,因而主要向大豪科技和睿能控制采购电控系统。报告期内,公司电控系统的采购金额分别为6973.94万元、8783.00万元、12102.36万元、7726.08万元,占当期物料采购总额的比例分别为17.05%、16.60%、17.18%、18.31%。

同时,公司的销售模式也存在隐患。报告期内,公司ODM、代理经销、代理直销模式下的销售收入占主营业务收入超过90%,主要通过品牌商、代理商开展业务,直接面对终端客户的比例极低。这种模式下,公司若不能及时提高对品牌商、代理商的管理能力,将可能导致公司业务区域性下滑,对公司的市场推广和品牌形象产生不利影响。

02. “带飞”实控人及高管亲戚

比境外销售真实性这一“外患”更无法回避的,是公司高度集权化治理下的“内忧”。

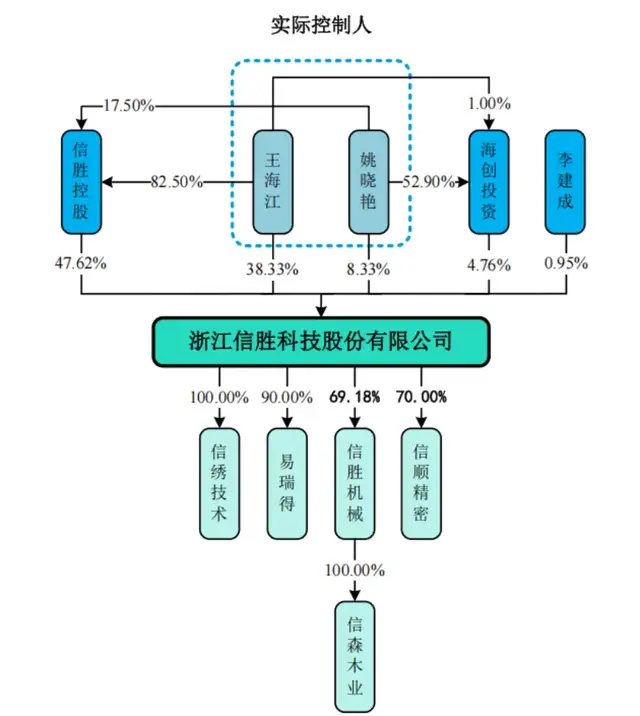

穿透信胜科技股权结构,信胜控股持有公司47.62%的股权,为公司控股股东。王海江及姚晓艳夫妇直接持有公司股份的比例为46.67%,通过信胜控股和海创投资控制公司的股份比例为52.38%,合计控制公司99.05%的股份对应的表决权,系公司实控人。公司剩余0.95%的股份则由新增股东李建成持有。

(股权结构)

李建成在信胜科技首次申报前12个月内成为新增股东这一过程也备受关注。据悉,2023年,李建成因看好电脑刺绣机行业未来发展前景,本计划离开浙江绅仕镭铜业有限公司进行自主创业,而信胜科技实控人王海江计划聘请有优秀管理能力的经理人提升子公司信胜机械的产能和管理水平。双方经过协商后确定由李建成入股信胜机械。2024年12月5日,李建成看好信胜科技发展,希望直接入股信胜科技,经协商,王海江向李建成转让100万股信胜科技股份,占比0.95%,转让价格为6.50元/股,系根据2024年度预计净利润按6倍市盈率进行估值的基础上协商确定。目前,李建成担任公司董事及子公司信胜机械总经理。

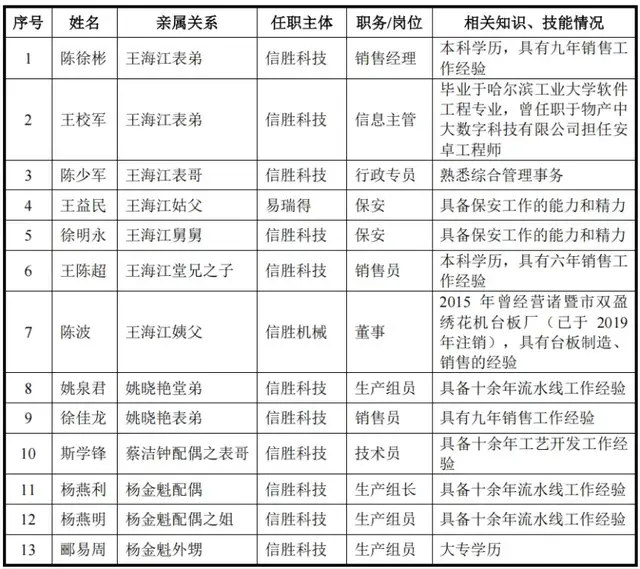

除了夫妻高度控股,王海江和姚晓艳夫妇还为自身和公司高管的共计13名亲属在公司和控股子公司提供工作。其中9人为夫妇二人的亲属,另外4人为高管的亲属,涵盖董事、信息主管、销售经理、行政专员、生产组员、保安等各个岗位。

(亲属任职情况)

值得注意的是,公司高管团队变动频频,尤其是财务总监岗位,三年内进行了三次变动。2022年11月,原财务总监陈海峰离职;2025年3月,财务总监廖凯敏离职;现任财务总监为严玉婷。

与此同时,“家族化”特征下,信胜科技还持续向由王海江的堂兄王国生控制的申工机械进行采购。2022-2024年、2025年1-6月,信胜科技向申工机械采购金额分别为576.34万元、780.04万元、1602.56万元、1682.20万元,占申工机械收入比例始终超过80%。

值得一提的是,申工机械与信胜科技子公司信顺精密均生产梭床壳体、针杆架等零部件,业务高度重叠。信胜科技表示,信顺精密产能不足,无法满足信胜科技电脑刺绣机零部件的采购需求,故向申工机械采购部分零部件,且申工机械规模较小,不存在生产电脑刺绣机整机的能力,因此不存在同业竞争的情形。

03. IPO募资拟“借”给子公司

从账面资金来看,截至2025年6月末,信胜科技货币资金为3.72亿元,交易性金融资产为1.92亿元,二者合计达到5.6亿元;而短期借款仅7128.42万元,且无长期借款,账上资金整体较为充裕。

并且,2022-2024年,公司均进行了股利分配,金额分别为2100万元、2100万元和3150万元,累计金额达7350万元,几乎都进了实控人夫妻的腰包。

有意思的是,信胜科技此次IPO仍拟募资4.49亿元,其中,5000万元用于补充流动资金。

更引人关注的是,公司拟将部分募资“借”给控股子公司实施募投项目。招股书显示,“年产11000台(套)刺绣机机架建设项目”和“年产33万套刺绣机零部件建设项目”将由信胜科技将募集资金分别借予控股子公司信胜机械和信顺精密的方式实施。

其中,信胜机械的股东由信胜科技、李建成、融湾投资组成。而融湾投资执行事务合伙人为陈波,其他合伙人为徐彩方,两人为夫妻关系,合计持有融湾投资100.00%的出资份额。同时,陈波、徐彩方系王海江的姨父、姨母,虽招股书表示二人不属于王海江关系密切的家庭成员,但这种亲属关系仍无法打消市场对利益输送的疑虑。此外,陈波、徐彩方的儿子陈徐彬还担任信胜科技销售经理职务,进一步强化了这种关联关系。

北交所也明确关注到这一问题,要求信胜科技补充披露关于通过向子公司借款实施募投项目的主要情况,以及有效管控募集资金使用、防范利益输送、保护发行人及中小投资者利益的相关措施。

除了募资用途的合理性存疑,募投项目的产能消化能力也面临挑战。招股书显示,2022-2024年、2025H1,公司多头刺绣机的产能利用率分别为96.97%、105.43%、119.52%和143.15%,呈现持续攀升态势,但2023-2024年、2025H1,公司单头刺绣机的产能利用率分别仅26.63%、42.69%和38.25%,始终处于低位运行。

而“年产11000台(套)刺绣机机架建设项目”达产后将年产6000台多头刺绣机、5000台单头刺绣机所需的机架;“年产33万套刺绣机零部件建设项目”达产后,将能实现4000台多头刺绣机所需的机头三件套(机壳、梭床壳体、针杆架)、驱动小部件、附加装置等零部件产能,以及5000台单头刺绣机所需的主要零部件产能,公司后续产能消化能力存疑。

更为关键的是,作为一家声称“技术密集型”的企业,信胜科技的研发投入和研发实力却明显不足。2022-2024年、2025H1,公司的研发费用分别为2345.34万元、2554.87万元、3240.46万元和1817.27万元,研发费用率分别为3.91%、3.63%、3.15%和2.77%,不仅持续下滑,还始终低于同行均值的4.19%、5.51%、5.07%和5.34%。

(研发费用率比较情况)

研发人员的数量和质量也反映出公司研发实力的薄弱。截至2025年6月末,公司拥有研发人员46人,仅占员工总数的4.57%。而同行企业中,杰克科技(603337.SH)研发人员占比18.00%、上工申贝(600843.SH)8.25%、标准股份(600302.SH)10.00%、中捷资源(002021.SZ)14.66%,均远超信胜科技。从学历结构来看,公司本科及以上学历员工仅90人,占比8.94%,低学历员工占比过高,也制约了公司的研发创新能力。

此外,信胜科技表示,为将主要资源应用于整机装配、零部件结构设计及产品研发创新,公司针对部分刺绣机零部件采取定制外协采购的模式进行。报告期各期,公司定制外协采购的金额分别为1.22亿元、1.77亿元、2.46亿元、1.53亿元,占当期物料采购总额的比例分别为29.90%、33.51%、34.89%、36.17%,金额和占比均持续攀升。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经