近日,更新财务资料并重新提交招股书的成都莱普科技股份有限公司(以下简称“莱普科技”),完成了第一轮审核问询回复。

作为国内半导体前、后道激光设备供应商,公司凭借94.68%的营收年复合增长率惊艳市场,2025年营收突破3.5亿元。

不过,银莕财经穿透招股书发现,低基数上的高增长故事难掩多重隐忧:第四季度收入占比飙升至67.96%,远超同行,收入确认真实性遭监管问询;客户集中度居高不下,单一大客户贡献六成营收、八成毛利;高中学历的实控人背负7.36亿元巨额担保且有醉驾前科,更曾出现“分红后因不满足条件全额退回”的乌龙,内控有效性值得推敲。

01

Q4营收占比畸高

莱普科技主要从事高端半导体专用设备的研发、生产和销售,并提供相关技术服务。公司主要产品包括激光热处理设备与专用激光加工设备两大序列,已广泛应用于12英寸集成电路产线、先进封装产线,是国内少数同时为半导体前、后道工序提供前沿激光工艺设备的厂商。

2022-2024年,莱普科技分别实现营收7414.56万元、1.91亿元和2.81亿元,年复合增长率高达94.68%;归母净利润分别为-879.62万元、2303.67万元和5564.28万元,同步实现高增。

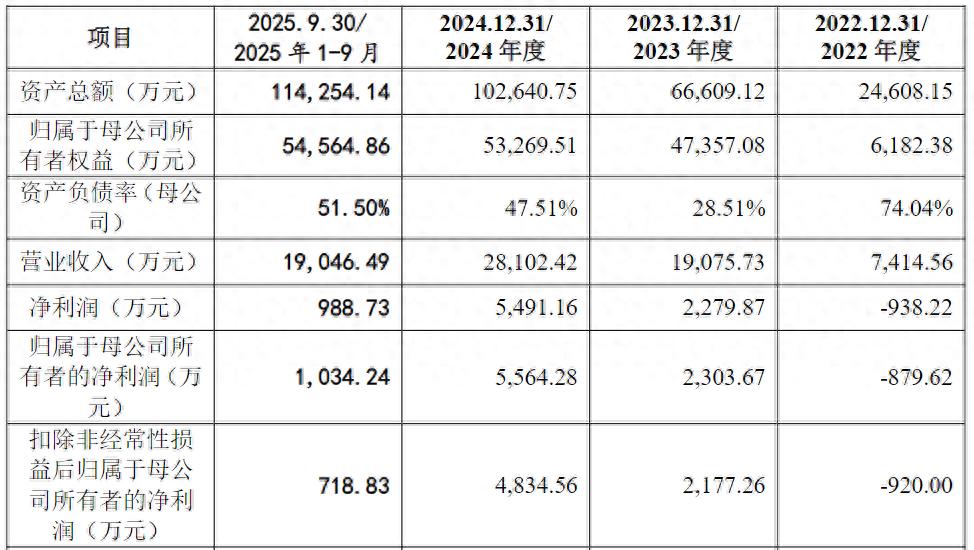

(莱普科技主要财务数据,图源:公司招股书,下同)

不过,2022-2024年,公司经营活动产生的现金流量净额分别为-2827.26万元、-3272.37万元和3202.59万元,2024年才由负转正。

2025年,莱普科技实现营收3.50亿元,同比增长24.71%;归母净利润7230.39万元,同比增长29.94%;但扣非净利润同比减少15.49%至4085.47万元。对于扣非净利润的下滑,公司解释为:“2025年度全国总部暨集成电路装备研发制造基地项目厂房转固,折旧摊销费大幅上升。”

折旧摊销费的影响还在持续,2026年一季度,公司预计实现扣非归母净利润-70万元到-500万元,同比大幅下滑31.28%至837.70%。

值得一提的是,2022-2024年、2025年前三季度,莱普科技计入损益的政府补助金额分别为42.99万元、90.29万元、591.58万元和133.60万元,占各期归母净利润的比例分别为-4.89%、3.92%、10.64%和12.92%;享受的税收优惠金额分别为187.43万元、816.54万元、1622.75万元和665.59万元,占各期归母净利润的比例分别为-21.31%、35.45%、29.16%和64.36%。二者合计占比高达-26.2%、39.37%、39.8%和77.28%。

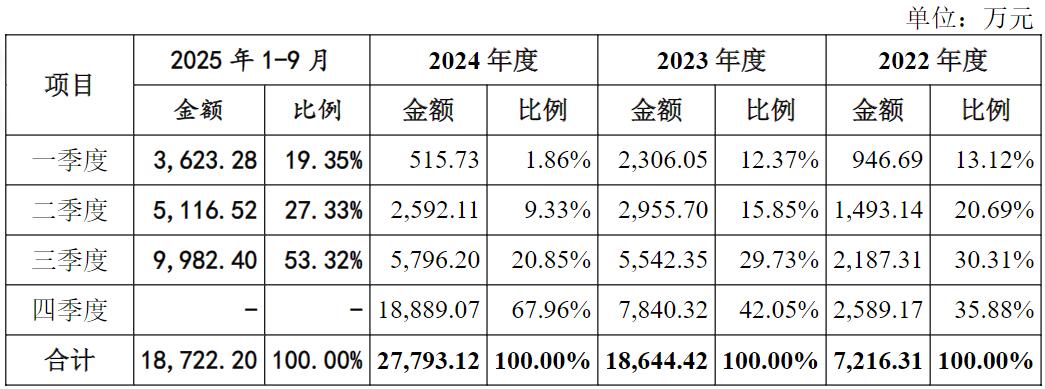

分季度来看,受下游半导体制造行业客户年度预算、资本性支出波动及客户验收周期等因素的影响,莱普科技第四季度主营业务收入金额及占比较高,呈现明显季节性趋势。2022-2024年,公司第四季度营收分别为2589.17万元、7840.32万元和1.89亿元,占全年主营业务收入的比例分别为35.88%、42.05%和67.96%。且招股书显示:“预计未来一定期间内,影响公司收入季节性波动的因素将持续存在。”

(收入按季度划分情况)

对此,上交所要求“说明公司第四季度收入占比较高且逐年增长的合理性,是否存在提前确认收入情形。”

莱普科技回复称,第四季度及12月收入占比较高且逐年增长,主要是因为:“下游客户采购模式和资本支出习惯”,以及“设备产品生产与验收周期的波动性”。并表示“报告期内发行人确认收入的期间准确,不存在提前确认收入的情形。”

不过,对比同行来看,2022-2024年,同行Q4占比的平均值分别为36.78%、32.11%和35.38%,明显低于莱普科技,公司称主要受客户资本支出时间安排影响。

02

单一客户撑起8成毛利

低基数上业绩的高增,主要源于抱紧了单一大客户。

2022-2024年、2025年前三季度,莱普科技向前五大客户的销售金额分别为4957.66万元、1.26亿元、2.35亿元和1.55亿元,占营收的比例分别高达66.86%、65.89%、83.45%和81.50%。其中,向客户A及其同一控制下的其他主体销售金额占当期营业收入的比例分别为18.86%、42.87%、67.86%和59.30%,向客户A及其同一控制下的其他主体销售毛利占当期毛利的比例分别为28.42%、63.62%、81.52%和73.49%。

公司解释,下游的晶圆制造产业兼具资本密集与技术密集特征,行业集中度较高,而公司激光热处理设备产品主要面向集成电路先进制程、三维异构集成等前沿高端应用领域,相关产能进一步集中于少数晶圆厂。且相较于国际设备厂商,公司业务规模相对较小,受制于融资渠道有限、资金实力不足、产能有限等因素,公司现阶段重点拓展并满足具有明确扩产预期的客户,导致公司业务呈现集中于客户A等国内主流、头部半导体制造商的阶段性特征。

除第一大客户客户A外,其余前五大客户变动较为频繁。比如,公司向2023年第二大客户华润微电子(688396.SH)销售1419.25万元,此后的2024年和2025年华润微电子未再进入前五大客户;向2023年第三大客户时代电气(688187.SH、03898.HK)销售1216.42万元,2024年销售金额882.81万元,2025年其未再出现在前五大客户之列。

值得注意的是,莱普科技有股东及其关联方于主要客户中占有权益或任职。其中,持有公司不足5%股权的某股东的执行事务合伙人与客户A(含与客户A受同一母公司控制下的客户B)系同一控制下主体;持有公司1.12%和0.35%股权的鼎创一号和鼎创二号同受株洲时代高新创业投资有限公司控制,后者为公司客户时代电气的控股股东中车株洲电力机车研究所有限公司的合营企业;此外,公司客户株洲中车时代半导体股份有限公司、宜兴中车时代半导体有限公司又为时代电气控制的企业。

随着营收及客户集中度的提升,莱普科技的应收账款也水涨船高。2022-2024年、2025年前三季度,公司应收账款账面余额分别为4073.24万元、5056.52万元、1.18亿元和8386.12万元,占各期营收的比例达54.94%、26.51%、42.02%和44.03%。其中,应收账款前五名客户余额分别为2823.12万元、1771.06万元、8677.99万元和4599.50万元,合计占比为69.31%、35.03%、73.49%和54.85%。

需要注意的是,虽然规模不大,但莱普科技的毛利率在行业中却是领先,且与同行呈背离趋势。2022-2024年、2025年前三季度,公司综合毛利率分别为42.50%、44.55%、54.82%和51.74%,同行毛利率均值才41.93%、44.08%、40.20%和37.67%,呈下降趋势。其中,中微公司(688012.SH)、芯源微(688037.SH)、屹唐股份(688729.SH)的综合毛利率普遍仅在40%左右徘徊,而莱普科技的综合毛利率一路从2022年的42.50%狂飙到2024年的54.82%,2025年1-9月依然高达51.74%。

03

实控人巨额担保悬顶

从公司股权来看,东骏投资直接持有公司26.77%的股份,为公司控股股东。叶向明、毛冬则分别持有东骏投资50.00%股权,对东骏投资形成共同控制,二人合计控制公司66.94%的表决权。因此,公司实际控制人为叶向明、毛冬。在科技含量极高的半导体行业,二人却为高中学历。

当然,学历高低并不能直接说明什么,关键还在公司内控和治理。

2022-2024年,莱普科技与公司控股股东、实控人控制的东骏激光的关联交易金额分别为257.09万元、47.57万元和2.41万元。

(与东骏激光的关联交易)

对于该关联交易,公司在招股书中解释为:“在2023年3月首次完成市场化融资之前,公司经营资金较为紧张。2022年至2023年,东骏激光根据公司需求代公司采购原材料并垫付采购资金,以缓解公司资金压力。”

经双方协商,公司与东骏激光的代采原材料结算价格相较东骏激光向供应商采购价格的加价幅度为2.00%;除加价2.00%之外,公司对2022年、2023年因东骏激光代采原材料导致的占用东骏激光资金按照2.35%利率另行计提利息并支付给东骏激光。因此,公司向东骏激光代采原材料支付的整体价格为东骏激光向供应商采购价格的4.35%。自2024年起,公司不再由东骏激光代采原材料,而开始向东骏激光零星采购少量原材料。

同时,报告期初至2023年9月,莱普科技存在与东骏激光共用财务软件情形,共用财务软件的权属方原为东骏激光。出于实现财务软件独立性的考虑,莱普科技于2023年以34.50万元的价格,向东骏激光买断财务软件使用许可。

如果这些关联交易还能用金额较小来解释,公司实控人目前存在的大额对外担保风险就值得引起注意了。

截至2026年2月25日,叶向明、毛冬对东莞东骏电器有限公司(以下简称“东骏电器”)、东莞市汉邦能源有限公司(以下简称“汉邦能源”)等其控制企业以外的第三方提供的担保债务本金余额为7.36亿元,其中东骏电器担保债务本金余额5.52亿元、汉邦能源担保债务本金余额1.84亿元。

而截至2025年12月3日,汉邦能源相关债务已出现明显违约,其最近一次还款日期停留在2024年8月9日,未按《补充协议》约定的方式还款。尽管后续经与债权人协商,汉邦能源于2026年1月5日偿还贷款本息4.01万元(其中本金4.00万元),但相较于1.84亿元的待偿本金,此次还款金额极低。

招股书中也提示:“鉴于相关担保的主债务本金余额较大,如果担保债务逾期未偿还,主债权人主张叶向明、毛冬承担连带保证责任,而两人未能及时清偿担保债务,则存在两人持有的发行人控股股东东骏投资的股权被主债权人申请冻结、甚至被司法强制执行的风险。”

此外,公司实控人之一、董事毛冬,存在因醉酒驾驶受到行政、刑事处罚情形。

2021年12月15日晚,毛冬实施醉酒驾驶机动车行为。2022年1月4日,广东省东莞市公安局交通警察支队出具《公安交通管理行政处罚决定书》,根据《中华人民共和国道路交通安全法》的相关规定对毛冬处以吊销机动车驾驶证的行政处罚。

2022年6月23日,广东省东莞市第一人民法院出具《刑事判决书》,根据《中华人民共和国刑法》的相关规定,判决毛冬犯危险驾驶罪,判处拘役一个月二十五日,缓刑三个月,并处罚金人民币1.6万元。

04

分红后又退回

营收刚突破3亿元的莱普科技,一开口就拟募资8.5亿元。其中,3.06亿元将投资于晶圆制造设备开发与制造中心项目,1.40亿元用于先进封装设备开发与制造中心项目,1.52亿元用于研发中心及信息化建设项目,1.62亿元用于研发、技术支持与营销网络建设项目,8991.44万元用于补充流动资金。

不过,从账面资金来看,莱普科技并不太缺钱。

2022-2024年、2025年前三季度,莱普科技的货币资金余额分别为5395.58万元、1.98亿元、1.36亿元和1.38亿元。而短期借款仅5506.81万元、3103.33万元、1102.37万元和1000.76万元,一年内到期的非流动负债仅244.80万元、1221.18万元、4305.16万元和6437.92万元,短期偿债压力较小。

且截至2025年9月30日,公司账上除了1.38亿元的货币资金外,还有1.91亿元的大额定期存单及利息。

对于公司的8.5亿元募资计划,上交所在问询中要求莱普科技募集资金规模是否合理及补充流动资金必要性。

公司表示:“未来因业务规模扩张、新产品研发以及潜在的战略投资等因素存在较大资金需求,现有可支配流动资金与相关需求之间存在较大缺口,因此补充流动资金具有必要性。”

值得一提的是,根据四川中汇会计师事务(特殊普通合伙)成都分所出具的《审计报告》,莱普科技2021年度实现净利润1511.57万元,可供股东分配利润为1918.59万元(含以前年度未分配利润699.35万元)。于是,2022年6月8日,公司向全体股东每10股派3.75元人民币现金(含税),共计派送现金股利1125.00万元。

然而,经审计调整后,截至2022年1月1日,莱普科技未分配利润为-2834.98万元,不再满足2021年度分红条件。2023年12月28日,公司股东东骏投资、东莞聚慧、东莞天戈、东莞莱普、东莞骏峰退回所获全部分红款1125.00万元。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经