5月11日,湖南聚仁新材料股份公司(以下简称“聚仁新材”)将迎来上会审核。

业绩来看,聚仁新材近年呈快速增长态势,2023-2025年,公司营收复合增长率达49.98%,展现强劲增长动能。不过,银莕财经注意到,在营收快速增长的背后,公司实际是“以价换量”,主要产品的价格在持续下降,盈利明显跑不赢营收。且公司仍在强化这种趋势,资金投向“重扩产、轻研发”即为佐证。

更吊诡的是,公司董秘职位呈现母传女“继承制”,家族式持股和治理下,内控风险需投资者注意。

01

母传女,董秘还有继承制?

聚仁新材是国内专业从事己内酯系列产品研发、生产与销售的服务型制造企业。

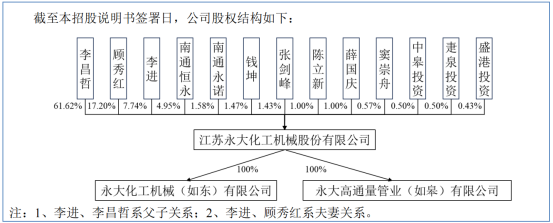

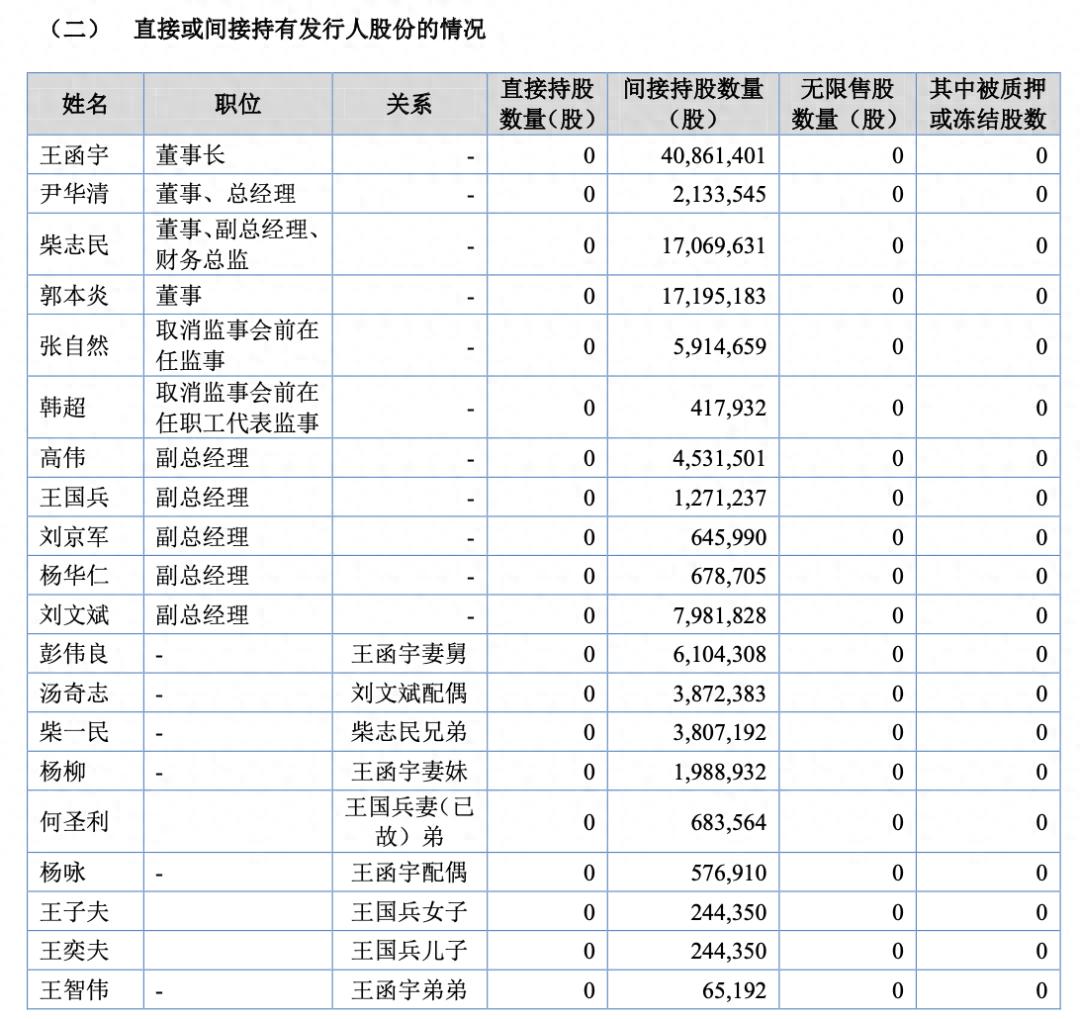

从股权结构看,岳阳聚熠持有聚仁新材41.85%的股份,为公司控股股东;王函宇、郭本炎、柴志民又分别持有岳阳聚熠27.03%、11.41%、10.28%的股权。王函宇通过岳阳聚熠、岳阳聚泰和岳阳融创间接享有公司11.35%的股份权益,合计可控制公司56.61%的表决权,为公司实控人、董事长。

与此同时,公司多位股东及高管的亲属均间接持有公司股份(未在公司任职),持股结构家族式特征明显。包括王函宇妻舅彭伟良,副总经理刘文斌的配偶汤奇志,董事、副总经理、财务总监柴志民兄弟柴一民,王函宇妻妹杨柳、副总经理王国兵妻(已故)弟何圣利,王函宇配偶杨咏,王国兵女子王子夫,王国兵儿子王奕夫,王函宇弟弟王智伟等。

(股东/高管亲属持股情况,来源:聚仁新材招股书)

值得注意的是,聚仁新材的高管职位还呈现“继承制”,董秘职位母传女。

1999年6月至2015年5月,柴志民任中国石化集团巴陵石油化工有限责任公司财务资产部内部机构财务负责人,并办理带薪离岗手续。2016年,其通过增资持有聚仁有限(公司前身)股份,成为公司早期的股东之一。2016年4月起,柴志民开始在公司任职,历任聚仁有限财务主管、财务总监、副总经理、董事会秘书、董事。

而柴志民的女儿刘婧雅,则于2023年1月开始与柴志民共同担任聚仁新材的董事会秘书职务。到2023年10月,柴志民正式卸任董事会秘书一职,刘婧雅任聚仁新材副总经理、董事会秘书。此后,母女二人,一人担任财务总监,一人任董事会秘书。

此外,实控人王函宇控制的公司员工股权激励持股平台岳阳融创,因其无实际经营业务,无资金来源,公司2022年给其拆借资金27.60万元用于回购离职员工激励股权,上述款项均已于2023年偿还。

02

以价换量,盈利跑不赢营收

聚仁新材主要产品涵盖己内酯及己内酯衍生物两大类别。根据中国石化联合会统计,公司产品全球市场占有率从2022年的6.19%提升至2025年的22.96%,国内占有率从35.19%上升至56.40%,稳居国内最大己内酯供应商地位。

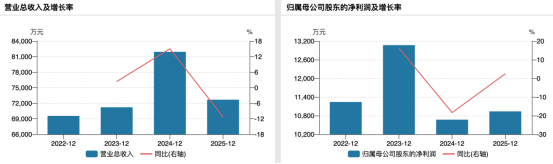

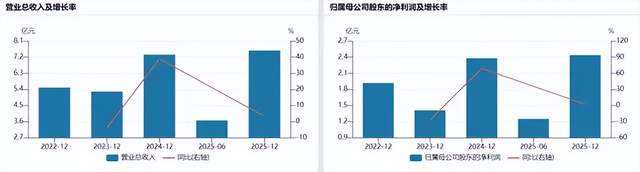

数据显示,2023-2025年,公司分别实现营收2.82亿元、4.79亿元和6.35亿元,实现归母净利润7420.06万元、8335.02万元和1.22亿元。其中,营收复合增长率达49.98%,展现强劲增长动能,但归母净利润复合增长率仅28.12%,远低于营收增速。

并且,2023-2025年,公司政府补助分别为2062.91万元、2136.10万元和2609.32万元,占归母净利润的比例分别为27.80%、25.63%和21.31%。

按主营业务划分,已内酯衍生物为公司支柱性业务。2023-2025年,已内酯衍生物收入分别为2.03亿元、3.26亿元和4.52亿元,占比分别为72.44%、68.40%和71.41%;已内酯收入分别为7424.91万元、1.46亿元和1.76亿元,占比分别为26.45%、30.78%和27.80%;低聚物多元醇及其他收入分别为313.91万元、391.23万元和498.59万元,占比分别为1.12%、0.82%和0.79%。

从营收来看,公司各类产品均在增长,但这些增长的背后是价格的下跌。“随着公司新产线投产,产能逐步释放,报告期内公司己内酯和己内酯衍生物平均销售价格有所下降。”

数据显示,2023-2025年,聚仁新材已内酯衍生物平均单价分别为3.98万元/吨、2.95万元/吨和2.73万元/吨;已内酯平均单价分别为3.98万元/吨、2.79万元/吨和2.60万元/吨。公司坦言:“若期后公司产品价格进一步下降,将可能对公司业绩产生不利影响。”

(公司产品单价变动情况)

据公司敏感性分析,若假设2026年公司己内酯及其衍生物产品的年销量为23000吨且单价下降10%,公司的主营业务毛利会在2025年基础上下降32.23%。

2023-2025年,公司已内酯衍生物毛利率分别为43.50%、28.14%和29.77%,已内酯毛利率分别为45.14%、32.16%和38.85%,低聚物多元醇及其他毛利率分别为3.15%、-45.69%和20.42%。受产品毛利率下降影响,公司综合毛利率下降幅度较大,分别为43.37%、28.60%和32.11%,三年下滑超10个百分点。

03

轻研发,重扩产

需要注意的是,聚仁新材的毛利率虽大幅下滑,但仍显著高于同期同行均值的17.40%、16.00%和16.91%。对此,公司解释称:“主要系公司产品聚焦高性能应用领域,产品附加值相对较高,毛利率较高。”

招股书显示,聚仁新材系国内己内酯系列产品研发、生产和销售的领军企业,长期从事己内酯领域的技术研发与产业化应用,建成国内首套“万吨级己内酯系列产品连续化”生产线,实现生产技术与装备的独立创新。

并且,聚仁新材成功打破美国英杰维特、日本大赛璐、德国巴斯夫长达数十年的技术垄断,建成全球最大单体生产装置,且据岳阳市科学技术协会官网显示,聚仁新材主持制定了2项化工行业标准,拥有完全自主知识产权ε-己内酯成套专利技术。从技术突破的角度看,聚仁新材已站上行业制高点。公司也自诩为“先进化工材料领域的创新驱动型厂商”。

不过,从研发投入上看,公司却偏于谨慎。

2023-2025年,聚仁新材的研发费用分别为933.65万元、1516.62万元和2263.20万元,研发费用率分别为3.31%、3.17%和3.56%,低于同行业可比公司均值的4.67%、4.78%和5.42%。

对此,公司表示:“主要系公司处于快速发展阶段,市场需求较为旺盛,公司扩产等相关资金投入较大,作为非上市公司融资及抗风险能力相对而言较弱,故公司研发投入相对谨慎。”

如其所言,公司正在大扩产。此次上市,聚仁新材又拟募资2.92亿元,其中2.32亿元都用于湖南聚仁新材料股份公司40000t/a特种聚己内酯智能化工厂项目,剩余仅2700万元用于湖南聚仁高科技有限公司研发中心项目,以及3000万元用于补充流动资金。

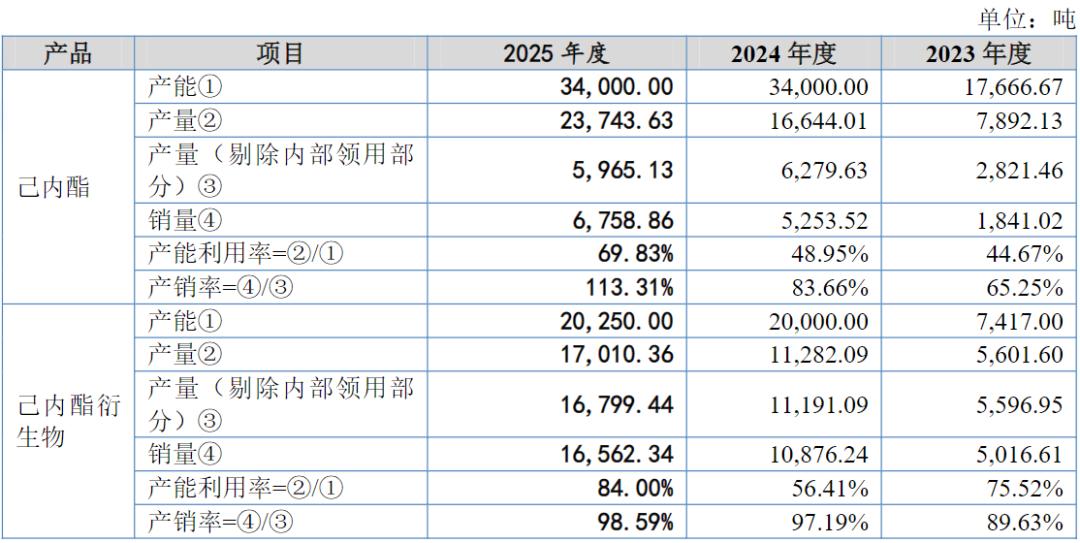

从公司的产能情况来看,2023-2025年,已内酯的产能分别为17666.67吨、34000吨和34000吨,产能利用率分别仅44.67%、48.95%和69.83%;而已内酯衍生物产能分别为7417吨、20000吨和20250吨,产能利用率也仅75.52%、56.41%和84.00%。

(公司主要产品的产能情况)

而募投项目建成后,公司每年将新建4万吨己内酯衍生物产能,为目前产能的2倍左右。在目前产能利用不饱和的背景下,后续的产能消化存疑。

资金方面,2023-2025年,公司的资产负债率分别为20.08%、12.07%和10.95%,呈下降趋势,且一直保持在较低水平;同时,公司货币资金分别为1.18亿元、1.25亿元和2.18亿元,一年内到期的非流动负债分别仅9.64万元、58.22万元和126.71万元,且无短期借款,短期偿债压力极小;经营活动产生的现金流量净额也在稳步增长,分别为3426.12万元、9068.76万元和1.30亿元。

在这样“不缺钱”的情况下,聚仁新材还拟使用3000万元补流,自然引发监管询问。对此,公司回复称:“公司通过本次募投项目补充3000万元流动资金,可有效保障公司己内酯相关业务持续、快速、健康发展,与公司现有资产负债结构、货币资金、经营现金流等情况相适应。”

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经