高端科学仪器国产替代的浪潮中,又一家明星企业站在了科创板的门口。

国仪量子技术(合肥)股份有限公司(下称“国仪量子”)将于5月11日上会,接受科创板上市委的审议。这家脱胎于中国科学技术大学、以“量子”命名的公司,在报告期内交出了一份营收复合增长率近30%、毛利率从33.35%跃升至46.98%的亮眼成绩单。

但银莕财经梳理发现,高速增长背后隐忧突出,比如“量子”标签成色不足、控制权分散、子公司整合效果不及预期等,且2026年一季度营收微降、亏损大幅扩大,2026年扭亏预期面临严峻考验。

顶着硬科技光环闯关IPO,国仪量子的真实成长性与盈利确定性,不仅是审核的重点,也是投资者关注的核心命题。

01

借试用设备转化效率下滑,存货减值压力上升

国仪量子成立于2016年12月26日,主营业务为高端科学仪器的研发、生产与销售,产品涵盖量子信息技术与自旋共振系列、电子显微镜系列、随钻测量系列、气体吸附分析系列及物联网及其他系列。

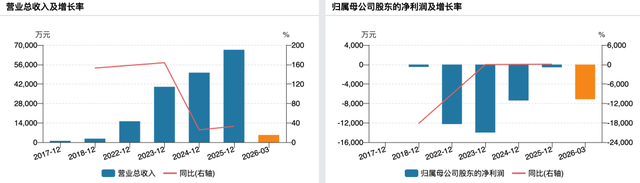

报告期内(2023年至2025年),公司分别实现营业收入3.99亿元、5.01亿元和6.66亿元,复合增长率达29.11%;扣除非经常性损益后归属于母公司股东的净利润分别为-1.69亿元、-1.04亿元和-1887.80万元。此外,公司的销售毛利率从33.35%提升至46.98%,增长态势显著。

但增长数据的另一面,也存隐忧。

在高端科学仪器行业,向潜在客户提供“借试用”服务是常见的市场推广手段。国仪量子的借试用业务以销售为目的为主。报告期内,公司以销售为目的借出的设备成本金额分别为1074.93万元、1230.20万元和3010.98万元,呈现快速增长态势。公司解释,客户在正式采购前需通过实际试用验证产品性能,这一模式有助于促成交易。

不过,这些借试用设备后续的实际转化效率却出现明显波动。截至2026年3月31日,2023年、2024年借试用设备的转销率(即最终签署销售合同的比例)分别约为39.88%和47.99%,而2025年借出的设备转销率骤降至21.58%。公司解释,2025年转销率较低主要系距数据统计截止日较近,部分借试用设备尚未转化为销售订单所致,但后续转化情况仍需观察。

存货数据从侧面印证了潜在风险。报告期各期末,国仪量子存货账面余额分别为16048.24万元、16873.26万元和21905.03万元,存货跌价准备分别为1399.05万元、2082.15万元和2168.53万元。公司明确,对于库龄超过2年的借用试用库存商品,全额计提跌价准备。这意味着,一旦借出设备长期无法实现销售,将直接侵蚀公司利润。

报告期各期末,公司库存商品账面价值分别为1552.05万元、2371.37万元和3231.45万元,库存商品中主要包括备货以及借试用产品,其持续增长进一步加大了存货减值的压力。

此外,国仪量子最核心增长引擎——电子显微镜系列业务,还面临结构性挑战。招股书显示,2023年至2025年,电子显微镜系列收入从1.18亿元升至3.73亿元,占主营业务收入的比例从30.20%升至56.29%,一跃成为公司第一大业务板块。

而据瑞林咨询数据,2024年国内扫描电镜市场规模约为20.11亿元,国仪量子的市场占有率已达22%,稳居国产品牌第一,仅次于德国蔡司(24%),国内增长空间有限。

而在全球市场,国仪量子则需要面临更为严苛的竞争环境。公司强调,其产品性能已达到“国际先进、国内领先”水平,但在关键参数上,与国际顶尖竞品的差距依然客观存在。以旗舰产品场发射扫描电镜为例,公司SEM5000系列的最高分辨率为0.6nm@15kV,而赛默飞Apreo系列可达0.5nm@15kV。公司正在研发更高性能双束电镜产品,能否成功跨越这道“最后一公里”的鸿沟,尚待市场检验。

02

中科大基因浓厚,“量子”标签成色不足

据招股书,国仪量子的客户群体主要为高校、科研院所(用于基础科研)以及企业客户(用于工业质检与工业应用研发)。而从技术渊源来看,公司创业时的核心技术“自旋共振产业化开发”等,则直接承接自中科大实验室。

2016年公司成立时,中科大以“脉冲式自旋磁共振波谱仪应用技术”等四项专利及一项专有技术出资,持有国仪有限25%的股权,与杜江峰并列第二大股东;2017年9月,中科大、杜江峰与公司签署《技术移交确认书》,完成技术移交;2023年10月公司股份制改造完成后,中科大通过科大控股间接持有公司14.75%的股份,为公司第二大股东;2025年5月,杜江峰通过安徽省产权交易中心公开挂牌转让方式退出全部持股,但科大控股的持股比例未变,中科大基因仍在公司股权结构中占据重要位置。

人员层面的联系同样紧密。公司董事荣星(实际控制人之一)现为中科大教授,董事长兼总经理贺羽、董事兼副总经理张伟、副总经理许克标等核心人员均曾在中科大就读或任职。而在研发体系上,国仪量子与中科大联合培养博士后、共建实验室,还共同承担了多项国家级重点研发计划项目,并且公司研发团队中还曾有7人在中科大任职。

这种浓厚的“中科大基因”也引起了监管关注。在本次上市审核中,监管在问询函中提及,国仪量子拥有的各项专利技术是否与中科大存在纠纷或潜在纠纷;公司是否主要通过并购扩展业务,公司是否拥有持续发展的相关技术储备、自主研发和持续创新能力。

报告期内,国仪量子与中科大之间的关联交易也持续存在。2023年至2025年,公司向中科大销售科学仪器及配件的金额分别为140.37万元、1522.06万元和1154.29万元,其中2024年交易额显著放大,占当期营业收入的3.04%。

与“中科大依赖”问题同样值得审视的,是“量子”标签的真实含金量。

国仪量子的主营业务之一为量子信息技术与自旋共振,该板块包含自旋共振、量子传感、量子计算及微弱信号测量等多个产品线。2025年,该板块合计收入占主营业务收入的32.95%。但若剥离其中技术更为传统的“自旋共振”产品(即电子顺磁共振波谱仪,EPR),更具前沿性的“量子传感”与“量子计算”两大系列合计收入占比仅为13.11%。对比2023年(13.21%)和2024年(14.15%),这两项前沿业务的收入占比不仅没有增长,反而略有下降。

这也意味着,公司名称中最醒目的“量子”二字,更多承载的是对未来的叙事情怀。国仪量子在招股书中坦承:“量子计算行业整体尚处于发展早期,距离大规模商业化应用仍需假以时日”。

03

研发结构存疑,样机会计处理暗藏调节空间

国仪量子以“量子”命名,其技术成色与研发质量的匹配度,也值得细致审视。

公司选择适用科创板上市标准中的“预计市值不低于30亿元且最近一年营业收入不低于3亿元”,其科创属性的成色则是审核的核心关注点。

招股书显示,截至2025年末,公司研发人员214人,占员工总数的31.24%,博士及硕士学历人员占比约45%;最近三年累计研发投入3.57亿元,占累计营业收入比例为22.82%。从量化指标看,公司满足了“研发人员占当年员工总数不低于10%”等基本上市条件。

然而,研发人员的结构与研发投入的边界存在值得讨论的细节。

根据问询函回复,截至2025年6月末,公司研发人员中,全时研发人员(研发工时占比100%)仅42人,占比21.88%;而非全时研发人员(研发工时占比超过50%但不足100%)高达150人,占比78.13%。不过,在报告期初的2022年末,公司全时研发人员占比为40.22%,有109人。全时研发人员数量与占比均呈下降趋势。公司解释,这主要是由于随着产品销量增长,研发人员参与生产支持等非研发活动的时间增加所致。

公司对研发人员的认定标准为“当期研发工时占比在50%以上”。这一认定标准意味着,大量被计入研发人员统计的员工同时承担生产、测试、销售支持或管理职能,其“非全时”投入研发的占比可能较高。在科创板审核实践中,研发人员的认定标准与工时记录的可靠性是监管关注的重点事项,公司采用的50%工时占比阈值是否合理,研发工时记录的客观性与可验证性如何,招股书未披露进一步细节。

更值得关注的,是研发样机的会计处理所赋予管理层的判断弹性。

根据公司披露的会计政策,研发过程中形成的样机,在尚未满足销售条件时,其相关支出全额计入研发费用,这符合通常的谨慎性原则。然而,一旦公司判断该样机“经检测合格满足销售要求,且预计与样机有关的经济利益很可能流入企业”,便会将其从研发费用中转出,确认为存货,同时冲减当期研发费用。

报告期内,公司因研发样机达到可销售状态而冲减研发费用的金额分别为925.98万元、1390.01万元和248.10万元。如果没有这些冲减,公司各期研发费用将相应增加,研发费用率也会更高,而各期净亏损则会进一步扩大。耐人寻味的是,2024年冲减金额达到峰值,恰逢公司亏损大幅收窄、冲刺盈利拐点的关键年份。

据了解,高端科学仪器行业具有小批量、多批次、持续迭代优化的生产特点,研发过程中形成的样机若对外销售,其成本归集与收入确认时点的判断存在较大弹性空间。因此,在持续亏损的背景下,国仪量子的研发样机销售是否被用于调节各期收入与利润,投资者无从判断。

监管层显然也注意到了这一潜在风险。在首轮问询中,交易所明确要求公司披露“研发样机检测的内控制度及实际执行情况”以及“报告期内研发样机实际冲减研发费用的金额,对各期研发费用金额的影响”。

04

Q1亏损7141.23万元,2026年扭亏目标承压

国仪量子的控制权结构,属于相对分散的类型。

招股书披露,贺羽、荣星二人通过合肥司坤及三个员工持股平台合计控制公司34.87%的表决权,本次公开发行4001万股后,二人可支配的表决权比例将进一步稀释至31.38%,控制权稳定性构成一个不可忽视的风险因素。

自2017年起,贺羽、荣星签署了《一致行动协议》。公司表示,若该协议到期后不再续签,或出现其他股东增持股份以谋求控制权的情形,公司将面临实际控制权发生变动的风险。

值得注意的是,在控股股东合肥司坤的出资结构中,荣星出资654.13万元,出资比例高达80.14%;贺羽出资158.86万元,出资比例仅为19.46%。这意味着,在控股股东层面,荣星占据绝对主导地位,而贺羽则在公司日常经营管理层面掌握实权。二人之间的权力制衡,主要依赖于一致行动协议的约束。

在控制权“紧平衡”的背景下,公司近年来的资本运作与并购整合效果,进一步增加了治理层面的风险。

招股书显示,公司报告期内形成了合计3028.43万元的商誉账面价值,其中2591.59万元来自2022年2月收购国仪广州前身汇鼎仪器(广东)有限公司100%股权,423.30万元来自2024年9月收购纳境鼎新粒子科技(广州)有限公司100%股权。然而,国仪广州已于2025年1月注销。

收购不到三年,标的公司即告注销,对应的2591.59万元商誉是否存在减值风险?公司仅表示,“未有减值迹象”,未说明减值测试的具体方法与参数。

与此同时,多家子公司的经营状况亦难言乐观。国仪无锡2025年度实现营业收入3.5亿元,净利润却为-180.18万元,呈现增收不增利的特征;国仪重庆同期营收1956.32万元,净利润141.77万元,经营规模有限;本征量子已于2024年2月注销;合肥海旷达于2025年6月转让股权后不再纳入合并范围。

频繁的子公司注销与转让,以及收购标的3年即遭注销的现实,指向公司在外延扩张中的投后管理与整合能力或存在短板。

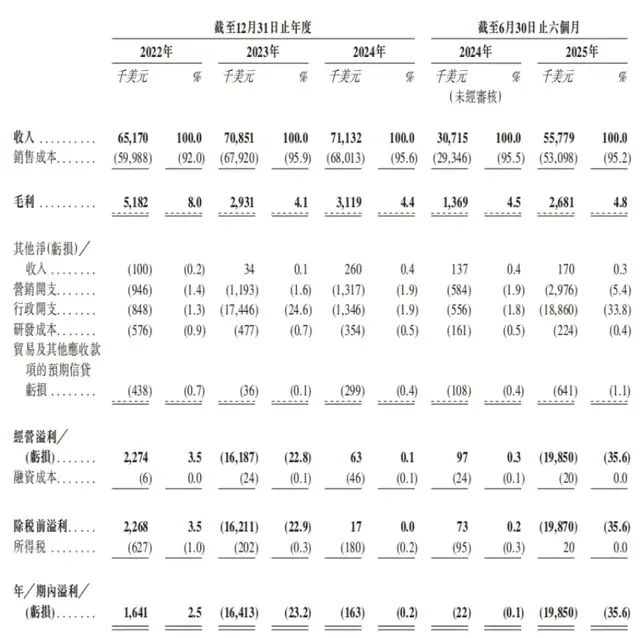

对于一家尚在亏损中的拟上市公司而言,何时扭亏无疑是市场关注焦点。国仪量子表示,“基于对未来主要产品销量、售价、营业成本、期间费用水平等因素的合理预期,预计由亏转盈的最早时点为2026年度。”

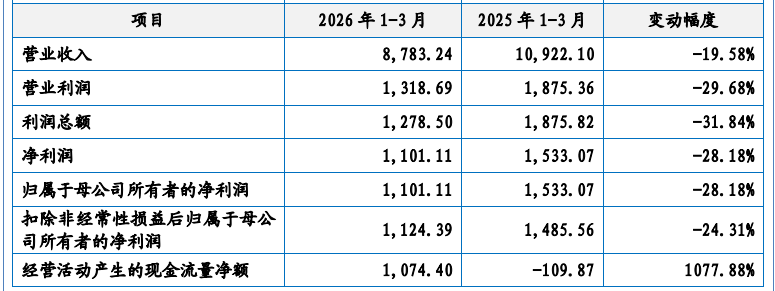

然而,这一预期目前看来过于乐观。2026年1-3月,公司实现营业收入5267.20万元,同比微降2.99%。但利润端的表现却截然相反,当期归母净利润为-7141.23万元,相较于2025年同期的-4329.44万元,亏损额同比急剧扩大了64.95%。

(国仪量子业绩变动情况)

国仪量子解释称:一方面,2026年春节及寒假结束时间较往年偏晚,导致部分高校客户项目验收推迟;另一方面,公司扩充销售与研发团队,使得职工薪酬及相关费用同比增长。

若要实现2026年全年盈利,意味着剩余季度的收入规模和盈利水平必须达到历史同期前所未有的高度。

招股书显示,截至2025年末,公司在手订单为3.88亿元,并预计有4.62亿元的意向订单,但这些订单能否在年内高效转化为收入、其毛利率水平能否在激烈的市场竞争中维持、以及客户的预算执行是否会因外部环境变化而延迟,均是重大的不确定性变量。

公司也直言,“若营业收入或毛利率低于预期5%-10%,其盈利时点将大概率推迟至2027年或以后。”

在盈利前景尚不明朗的当下,国仪量子的科创板之路,注定将接受市场更为严苛的审视。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经