营收破百亿后,深圳嘉立创科技集团股份有限公司(以下简称“嘉立创”)三年IPO长跑终于拿到上会入场券。

5月12日,嘉立创将迎来IPO上会审核。从首次递交招股书到正式上会,嘉立创招股书已更新至第十版。

银莕财经注意到,从华强北“一米柜台”,到如今营收百亿的行业“独角兽”,嘉立创凭借EDA+PCB+元器件分销+SMT一站式生态快速崛起,客户极度分散、海外业务持续增长成为鲜明标签。

但光鲜业绩背后,嘉立创多重争议加身:早年收购金悦通踩雷巨亏,大额分红后拟募资42亿,产能利用率常年仅七成仍执意大举扩产。

01

客户极致分散的“独角兽”

搞硬件的人,对嘉立创一定不陌生。用嘉立创EDA软件快速画图,PCB打样,在立创商城配齐元器件,完成SMT贴片与结构件加工,创意通过“手搓”快速实现。

按照嘉立创的说法,公司是业内领先、具有行业变革意义的电子产业基础设施综合服务提供商。且在2025年胡润全球独角兽榜中表现突出,位列全球第75名,估值达600亿元人民币,首次跻身全球百强,居中国独角兽企业前列。

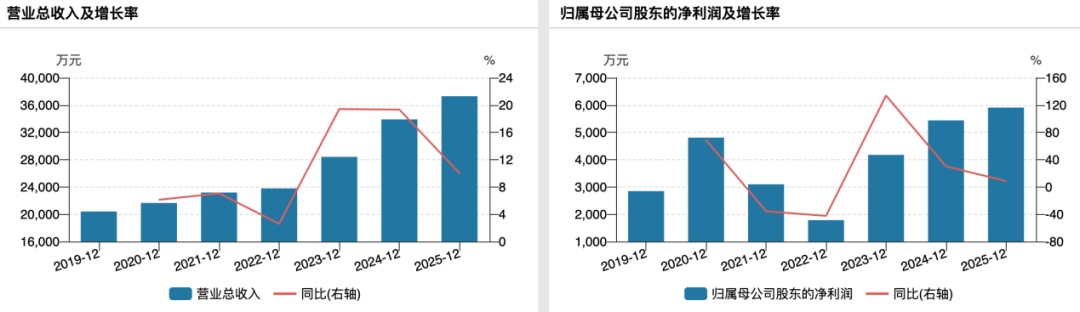

独角兽的业绩也很亮眼,2023-2025年,公司分别实现营收67.26亿元、79.69亿元和102.32亿元,归母净利润分别为7.34亿元、10.54亿元和13.06亿元,业绩稳步增长。

2026年上半年,嘉立创预计实现营收56.65亿元,同比增长21.72%;归母净利润6.77亿元,同比增长13.95%。

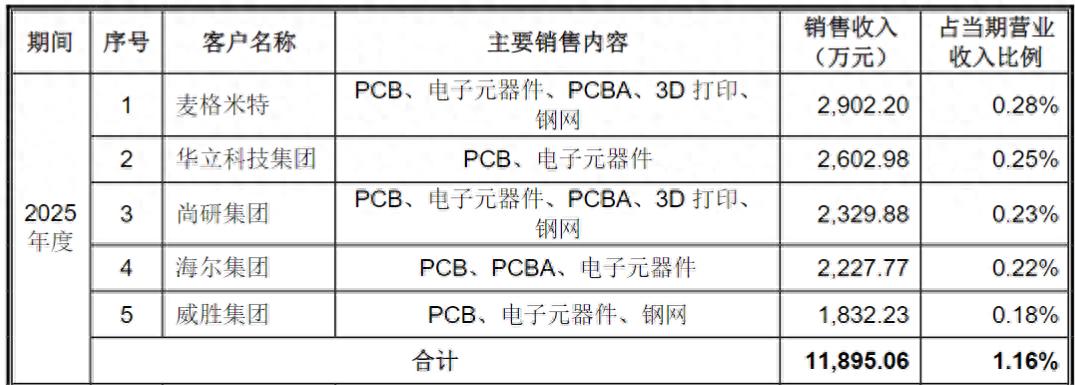

嘉立创的业绩增长全靠“散户”的积少成多。截至2025年末,公司在线自助下单网站注册用户数超950万;2025年度,公司付费用户超130万,处理订单数量超2100万单。客户涵盖众多领域的知名企业、累计超千所国内外高校和科研机构。而公司前五大客户合计贡献的营收占比仅2.00%、1.38%和1.16%。

(嘉立创2025年前五大客户情况,图源:公司招股书,下同)

客户的高度分散,则导致了嘉立创的订单稳定性较差。同时,客户分散也导致客户需求的多样化。对此,深交所要求公司说明“如何根据小批量、多样化的客户需求安排生产。”

虽然订单分散,但嘉立创的业务还做到了海外,最终销售目的地涉及近180个国家或地区。2023-2025年,嘉立创的外销收入分别为10.70亿元、14.11亿元和20.45亿元,占当期主营业务收入的比例分别为16.43%、18.34%和20.70%,欧美地区在其中占比相对较高且呈逐年增长趋势。

值得一提的是,2020-2025年,嘉立创PCB业务的毛利率分别为43.62%、29.02%、23.44%、28.73%、30.13%和28.09%,整体下滑明显。受PCB业务影响,公司综合毛利率分别为32.37%、25.88%、22.66%、27.14%、28.84%和28.13%,也呈波动下滑态势。

而同行PCB毛利率均值分别为29.53%、27.37%、25.99%、25.09%、22.37%和19.50%,虽整体低于嘉立创,但整体波动较为平缓。

据公司敏感性测试,若覆铜板和铜球采购价格上涨10%,报告期内嘉立创PCB业务的单位成本将分别上升3.30%、3.26%和3.17%,毛利率将分别下降2.35个百分点、2.28个百分点和2.28个百分点;若数字芯片和模拟芯片采购价格上涨10%,报告期内公司电子元器件业务的单位成本将分别上升4.80%、4.52%和4.92%,毛利率将分别下降3.97个百分点、3.66个百分点和3.94个百分点。

值得一提的是,2023-2025年,公司销售收入存在客户通过下单员工、股东或关联公司等主体代付货款等第三方回款情形,第三方回款金额占法人客户收入比例在40%以上。

02

收购曾踩大雷

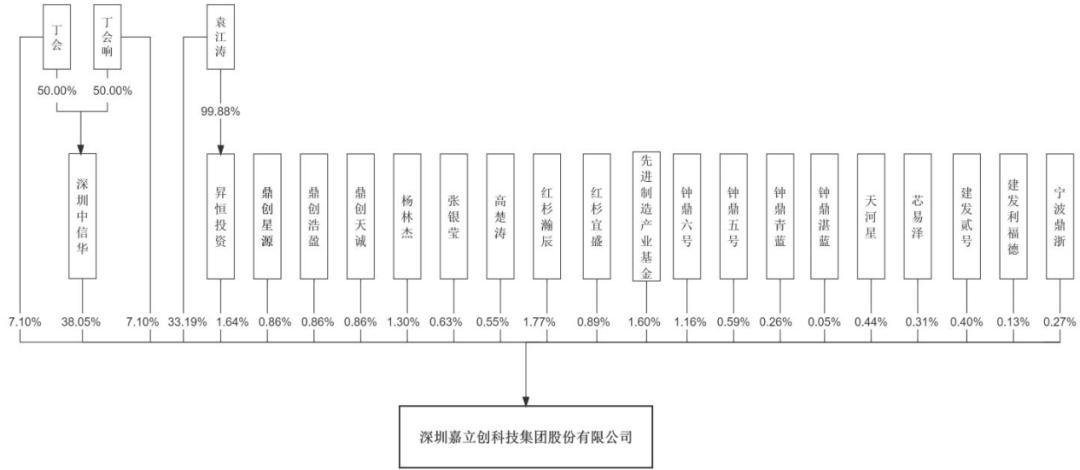

订单分散,但嘉立创的股权却相对集中。股东丁会、袁江涛及丁会响于2020年12月签署了共同控制协议,三人合计直接和间接持有公司87.50%的股份,为公司实际控制人。

(公司股权结构图)

其中,丁会任公司董事长,袁江涛任董事、总经理,丁会响未在公司任职。丁会、丁会响二人为兄弟关系,袁江涛的配偶张黎也间接持有公司股份,但未在公司任职。

集中的股权结构下,公司早年在重组事项上栽了跟头。

回溯来看,嘉立创主要经营PCB制造和销售业务,但随着客户群体和业务规模的发展壮大,产能不足情况日益凸显,公司急需扩大产能以满足市场需求。恰此时,公司从市场中了解到金悦通经营不善,其实际控制人计划转让金悦通的股权。于是,通过与金悦通及其股东沟通,公司决定收购金悦通100%股权以快速扩大产能。

2019年,嘉立创收购金悦通,股权转让对价为人民币500万元,嘉立创承诺承担金悦通债务共计人民币2.65亿元,确认金悦通核心商誉2.45亿。当年,金悦通暴露出大量收购洽谈时未确认的债务及诉讼,核心人员和客户流失,导致金悦通的生产销售受到影响,嘉立创对核心商誉2.45亿元全额计提减值。

2020年1月8日,嘉立创持有金悦通的股权被法院冻结,经进一步调查金悦通的债务情况,发现金悦通存在向原实际控制人何少勇及亲属控制的深圳市悦铨实业有限公司和深圳航天金悦通科技有限公司等关联公司银行借款提供连带责任担保的情况。

2020-2022年,嘉立创债务重组收益分别为3210.29万元、0和9292.84万元,主要系金悦通借款和担保所形成的债务被豁免确认的投资收益。

对此,深交所要求嘉立创说明“交割时发现金悦通承担大额连带担保责任的具体时点和过程、采取的应对措施及其有效性,尽调时未发现的原因,发行人及其实际控制人与金悦通及其股东是否存在利益安排;发行人2019年收购金悦通当年即计提大额商誉减值的合理性,是否通过计提资产减值操纵利润。”

此外,2021年,为了整合上下游产业链资源、发挥协同效应、解决同业竞争问题,嘉立创还先后收购由实控人丁会、丁会响非同一控制下的江苏中信华100%股权、江西中信华100%股权和中信华产业园100%股权以及由实控人丁会、袁江涛、丁会响同一控制下的立创电子100%股权。

03

砍掉超24亿后还拟募42亿

招股书显示,2021年、2022年,嘉立创分别分红2.7亿元和4.0亿元,累计分红金额达6.7亿元。其中,丁会、袁江涛及丁会响三人就分走5.86亿元。

分红完毕后,2023年嘉立创就向深交所递交招股书,发起上市冲刺。据当年招股书显示,彼时,嘉立创拟募资66.7亿元。

刚进行分红后就要如此大规模募资,自然引发监管询问。深交所要求公司说明“现金分红的必要性、合理性”以及“募集资金的必要性、合理性”。

嘉立创表示,尽管公司目前可支配资金余额较高,但公司2024-2026年的总体资金缺口为18.68亿元。但66.7亿元的募资规模,已是资金缺口的3倍有余。

不过,在该轮问询回复后,公司就将募资额调减至42亿元。主要投向高多层印制线路板产线建设项目、PCBA智能产线建设项目、研发中心及信息化升级项目、智能电子元器件中心及产品线扩充项目和机械产业链产线建设项目。

与此前募集资金情况相比,研发中心及信息化升级项目缩减了9亿元,高多层印制线路板产线建设项目缩减了8亿元,江苏PCBA智能产线建设项目则索性被砍掉。

2023-2025年,嘉立创的PCB业务持续在扩产,扩产后的产能利用率分别仅76.57%、76.34%和76.78%。而在2020-2022年,该业务产能利用率分别为92.06%、80.99%和75.70%,近几年整体产能有所闲置。

(产能利用率情况)

实际上,大额分红后再IPO的嘉立创,并不太缺钱。2023-2025年,嘉立创的货币资金分别为5.99亿元、6.64亿元和3.85亿元;一年内到期的非流动负债分别仅7297.69万元、9966.62万元和1.05亿元,短期借款也仅在2023年有1001.01万元。公司短期偿债压力较小。同期,公司经营活动产生的现金流量净额分别为15.67亿元、14.99亿元和19.04亿元,盈利状况和现金流量情况良好。

研发方面,2023-2025年,嘉立创的研发费用分别为3.00亿元、3.17亿元和3.45亿元,研发费用率分别为4.46%、3.98%和3.38%,研发费用率持续下滑,低于PCB行业均值的6.73%、6.18%和5.61%,但高于元器件分销行业均值的1.86%、1.77%和1.56%。

这样的基本面为何还执意上市?答案很简单。过去几年,随着嘉立创的发展壮大,公司进行了多轮融资,且其估值一路飞涨。

比如,2021年1月红杉瀚辰、钟鼎六号及钟鼎青蓝入股时,公司估值160亿元,按2020年归母净利润5.75亿元计算,对应PE为27.82倍。但仅一年半之后,2022年8月国投招商领投,建发新兴、钟鼎资本跟投等时,公司估值飚至375亿元,以2021年归母净利润6.59亿元测算,对应PE高达56.87倍。

与高估值对应,此前的融资多捆绑着对赌协议。虽然后续为了上市解除了这些“对赌”,但对于高价进入的投资方而言,IPO是最好的退出路径。且一旦IPO失败,这些对赌大概率还会恢复,巨额回购始终是压在实控人头顶的“债”。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经