继“辅助生殖第一股”锦欣生殖(01951.HK)在港股市场经历市值暴跌、业绩亏损的过山车式表现后,“锦欣系”再度向资本市场发起冲击。近日,锦欣康养产业集团有限公司(以下简称“锦欣康养”)正式向港交所递交上市申请,拟成为“锦欣系”第二家港股上市公司。

锦欣康养依托“养老+医疗”闭环服务体系,聚焦高龄、失能等刚需长者群体,精准切入万亿银发经济赛道。截至2025年9月30日,按养老机构中行动障碍入住长者占比及全国医养结合型养老设施入住率计,锦欣康养均以85%的占比位居行业第一。

然而,银莕财经梳理发现,拨开“行业第一”的光环,在增收不增利、并购整合“阵痛”、合规隐患频发等多重问题下,这家冲刺港股的康养企业值得重点审视。

01 增收不增利

作为锦欣集团旗下康养核心平台,锦欣康养定位中国医养结合机构养老服务市场领导者,聚焦80岁以上高龄、行动不便、慢性病及认知障碍等刚需长者,核心提供机构养老、社区养老、居家养老三大服务,依托旗下老年病医院、护理院等医疗资源,构建“养老+医疗”闭环服务体系。

在人口老龄化加速推进的背景下,中国机构养老服务市场迎来广阔发展空间。根据弗若斯特沙利文数据,2024年,中国机构养老服务行业的市场规模为1334亿元,2030年预计将增至1894亿元,2035年进一步增至2282亿元,2024年至2030年的复合年增长率为6.0%,2030年至2035年的复合年增长率为3.8%。

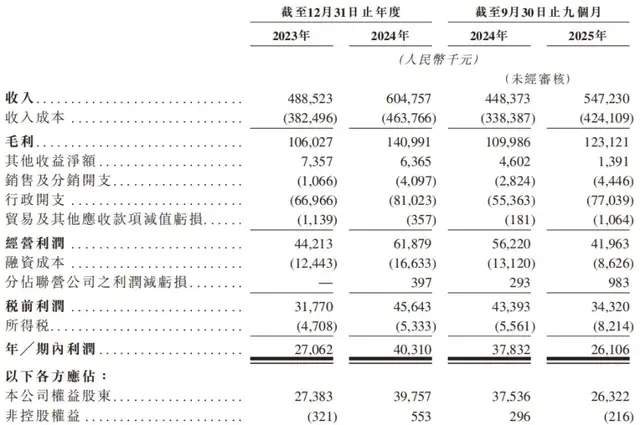

不过,行业红利并未转化为持续盈利的动力,锦欣康养呈现出明显的“增收不增利”态势。数据显示,2023年、2024年以及2025年前三季度,锦欣康养分别实现收入4.89亿元、6.05亿元和5.47亿元,呈稳步增长态势;但同期净利润仅2706.2万元、4031.0万元和2610.6万元。其中,2025年前三季度的净利润较上年的3783.2万元同比减少30.99%。

(锦欣康养主要财务数据,图源:公司招股书,下同)

增收不增利的背后,是成本的上涨和盈利质量的持续下滑。2023年、2024年及2025年前三季度,锦欣康养的收入成本分别为3.82亿元、4.64亿元和4.24亿元,2025年前三季度成本同比增长25.44%,超过同期营业收入22.10%的增速,成本增速与营收增速的倒挂,直接挤压了企业的利润空间。

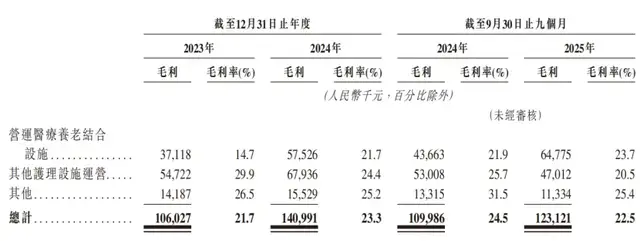

从业务线盈利表现来看,核心业务的盈利能力同样堪忧。按业务线划分,自营医养结合设施是公司营收的主要来源,2023年、2024年及2025年前三季度,该业务收入分别为2.52亿元、2.65亿元及2.73亿元,占同期总收入的比例分别高达51.5%、43.8%及49.9%,但毛利率最低,仅分别为14.7%、21.7%和23.7%。

(按业务划分的毛利率情况)

同期,其他护理设施的毛利率分别为29.9%、24.4%和20.5%,两年多时间下降了近10个百分点。其他业务毛利率相对较高且表现平稳,分别为26.5%、25.2%和25.4%,但收入占比仅11.0%、10.2%和8.2%,对整体利润的贡献有限。综合来看,公司整体毛利率分别为21.7%、23.3%及22.5%。

同时,锦欣康养的现金流压力也日益凸显。2023年、2024年及2025年前三季度,公司经营活动所得现金净额分别为9092.1万元、9305.7万元、5870.8万元,其中,2025年前三季度较上年同期减少14.92%。与之形成鲜明对比的是,公司的投资活动现金净流出持续扩大,分别为1.10亿元、1.76亿元、1.89亿元,2025年前三季度投资净流出更是达到经营现金流的3.2倍,大规模的扩张投入让公司现金流承压明显。

报告期内,锦欣康养的资产负债率分别为52.8%、51.8%和59.4%,公司的债务负担持续加重。与此同时,公司的短期偿债能力也在持续弱化,流动比率从2023年的2.68倍降至2025年前三季度的1.31倍,速动比率从2.63倍降至1.28倍,两者均持续下滑。

此外,公司的贸易及其他应收款项持续激增,从2023年的1.70亿元攀升至2025年前三季度的3.44亿元,占用了公司大量流动资金,也增加了坏账计提的风险,进一步加剧现金流压力。

值得注意的是,在自身现金流紧张、盈利承压的情况下,锦欣康养的附属公司仍在持续宣派股息。招股书显示,2024年公司一家附属公司宣派股息8200万元,2025年前九个月该附属公司再度宣派股息1550万元,两年合计宣派股息近亿元。

02 扩张依赖并购

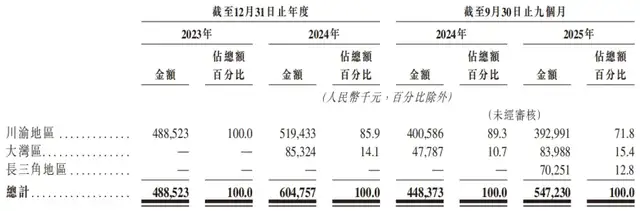

作为“锦欣系”布局康养赛道的核心平台,锦欣康养的历史可追溯至2012年,当时其创始人成都锦欣医疗投资管理集团有限公司(以下简称“锦欣投资”)在四川成都创立了首家非营利性社区养老中心,开启医养服务布局。十余年间,公司业务在规模、地域及市场覆盖方面均实现稳步增长,但始终未能突破区域限制,业务高度集中于川渝地区,区域集中度极高。

招股书显示,2023年、2024年及2025年前三季度,锦欣康养来自川渝地区的收入分别为4.89亿元、5.19亿元和3.93亿元,占比分别为100.0%、85.9%和71.8%,尽管占比有所下降,但仍处于绝对主导地位。

(按地区划分的收入明细)

为了突破区域限制,实现全国化扩张,锦欣康养选择了“并购整合”这条捷径,试图通过收购标的快速切入长三角、大湾区等核心经济圈。报告期内,公司收购了上海国松集团以及多家香港安老院舍,试图借助这些标的的区域优势,快速实现全国化布局。

并且,在递交上市申请前夕,锦欣康养于2026年2月9日完成了B-1和B-2轮融资,合计融资金额为4000万美元,投资方为OrbiMed,此轮投资后公司估值达17.66亿元,这笔融资大概率将用于后续的并购扩张。

然而,并购扩张看似快速高效,却暗藏诸多隐患。以上海国松集团为例,该集团由国松健康、无锡锦欣、上海泽顾及其相关附属公司组成,招股书披露,倘收购于2025年1月1日完成,国松健康将为2025年前三季度贡献收入1.11亿元及净利润1080万元,无锡锦欣将贡献收入580万元及净亏损80万元,上海泽顾将贡献收入1780万元及净利润670万元。

连续并购后,锦欣康养的收入不再仅限于川渝大本营。2024年及2025年前三季度,公司来自大湾区的收入分别为8532.4万元和8398.8万元,占比分别为14.1%和15.4%;长三角地区2025年前三季度则实现收入7025.1万元,占比12.8%。但两个区域贡献的收入占比均较小,还未能形成有效的业绩支撑。

同时,并购还带来了大额商誉的积累及减值风险。招股书显示,仅收购上海国松集团一家标的,就形成了1.58亿元的商誉,随着后续并购的持续推进,公司的商誉规模还将进一步扩大。截至2025年9月30日,公司商誉达到2.22亿元,占总资产比例7.8%。

值得注意的是,“锦欣系”已有前车之鉴。作为“锦欣系”首家上市公司,锦欣生殖2019年登陆港股首日市值约240亿港元,后于2021年达到巅峰,总市值一度突破650亿港元,如今市值仅69亿港元,较巅峰蒸发近9成;2025年上半年,此前并购扩张积累的高商誉暴雷,锦欣生殖亏损10.44亿元,主要原因是就其美国及老挝业务的若干商誉、无形资产及其他金融资产确认减值及拨备。

03 合规问题频发

医养结合行业属于强监管行业,政策合规是企业生存和发展的底线。然而,锦欣康养在经营过程中,却频繁出现合规问题,尤其是在医保基金使用方面,多次因违规操作被监管部门处罚。

比如,2022年,峨眉山市医疗保障局对全市定点医药机构进行全覆盖检查,通报显示,峨眉山锦欣老年病医院存在超限用药、过度检查、药品购销存不符等违规行为,被纳入违规违约处理范围。

2023年7月,峨眉山市医疗保障局组织执法人员再次对峨眉山锦欣老年病医院医保基金使用情况进行检查,发现该院存在多计费、不合理检查、重复收费等违规行为,涉及违规费用1.89万元。

2025年1月14日至2025年5月7日,成都市龙泉驿区医疗保障部门对成都市医疗保障局2024年医保领域“净网计划”检查成都龙泉驿锦欣老年病医院有限公司发现的相关问题线索进行核查,发现该院存在过度诊疗、违反“七吻合”等违法违规问题,涉及违法违规使用医保基金共计79.54万元。

2026年1月,成都龙泉驿锦欣老年病医院又因使用非卫生技术人员从事医疗卫生技术工作被龙泉驿区卫生健康局行政处罚。

频繁因违规面临行政处罚,不仅让公司面临罚款、医保资格受限等直接损失,更损害了公司的品牌形象,影响其市场公信力。更为严重的是,随着国家对医保基金监管的不断加强,医保领域“净网计划”等专项整治行动持续推进,未来若锦欣康养仍无法规范医保基金使用,可能面临更严厉的处罚,甚至威胁公司的持续经营。

此外,因医养结合业务受外资准入限制,锦欣康养采用VIE架构运营,存在监管与合规不确定性。同时,锦欣康养运营层面还存在其他合规隐患,据招股书披露,公司部分运营场所存在物业产权不清晰、土地用途与实际使用不符等遗留问题。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经