还记得去年夏天,便利店冰杯一度卖到脱销吗?这个售价仅两三块钱的“小透明”产品,意外地成了消费市场的现象级爆款,也悄然催化了背后一个赛道的升温——制冰机。

如今,这个赛道的龙头企业宁波惠康工业科技股份有限公司(以下简称“惠康科技”),正迎来其发展历程中的关键节点,深市主板IPO二次上会。

这家头顶“全国制造业单项冠军”光环的企业,主营制冰机、冷柜等制冷设备,2022年至2024年业绩高速增长,营业收入从19.3亿元增至32.04亿元,复合增长率达28.84%。然而,亮眼的业绩背后,一些值得关注的风险点也随之浮现。

据公司招股书(上会稿)及对深交所上市委审议意见落实函的回复显示,惠康科技与多家核心供应商之间存在复杂关系,包括核心供应商由公司员工代持起家、采购价格公允性存疑等。在这一层特殊关系下,惠康科技2025年业绩同比下滑、产品单价下调的情况下,毛利率却逆势提升1个百分点。

同时,作为高新技术企业,惠康科技的核心零部件却较高比例依赖外购,与同行企业对比存在明显差距。这些问号交织在一起,让投资者不得不对这家“单项冠军”的成色进行重新审视。

01. 核心供应商有“员工代持史”

问询回复显示,惠康科技报告期内前十大供应商中,有多个高频出现的名字,其中以慈溪瑞益电子有限公司(以下简称“瑞益电子”)和慈溪市杰成电子有限公司(以下简称“杰成电子”)最为典型。这两家公司不仅采购金额巨大,其与惠康科技员工之间的历史关联也最为复杂。

瑞益电子是公司的第一大供应商,2022年-2024年、2025年上半年,惠康科技向其采购额分别为1.65亿元、3.43亿元、4.65亿元和1.74亿元,占当期采购总额的比例从12.82%一路升至17.05%。杰成电子同期采购额则分别为5478.76万元、4828.87万元、5041.35万元和2076.78万元,常年稳居前五大供应商之列。

这两家供应商的“出身”颇为特殊。

瑞益电子成立于2020年7月,成立当月便与惠康科技展开合作。更值得注意的是,工商资料及问询回复披露,瑞益电子的“相关主体之一”是2017年3月成立的惠胜电子,彼时,惠康科技在职员工、现任生产制造中心副总监的劳佰生,曾代持其45%的股份。此外,惠胜电子在2017年也与惠康科技展开了合作。

问询回复解释称,这是瑞益电子实际控制人张忠立为了承接业务,请求劳佰生帮忙代持。劳佰生未实际出资,也未参与经营,该代持行为于2018年9月惠胜电子注销时终止。但核心供应商股权由大客户员工代持,在商业实践中较为罕见。

杰成电子的情况更为复杂。该公司成立于2020年11月,同样是成立即合作。2021年3月至2024年12月,惠康科技前员工劳可杰曾代杰成电子股东陈均海持有其股份。劳可杰是劳佰生的侄子,2009年从惠康科技离职,离职后经劳佰生介绍进入杰成电子的前身——慈溪市科海电子有限公司(以下简称“科海电子”)工作。而科海电子在2008年至2016年间,曾是惠康科技的电子元器件供应商,报告期内虽无交易,但其与惠康科技的历史渊源长达八年。

这意味着,惠康科技的两大核心供应商,其股权结构或人员构成中,均出现过公司在职员工或前员工的身影。这种跨越十余年的“人员交织”,用简单的“个人行为”解释,信服力则见仁见智。

02. 采购价格公允性存疑,毛利率“蹊跷”提升1个百分点

更值得关注的是采购价格的公允性。如果说历史上的代持关系尚可解释为“过去时”,那么这些供应商与惠康科技的业务合作模式,则构成了另一重“进行时”的疑问。

以蒸发器为例,2022年12kg子弹冰蒸发器的采购单价,瑞益电子为20.78元/件,其他供应商为22.67元/件,价差达-8.30%。2023年,该型号蒸发器已改用不锈钢材质,瑞益电子成为唯一供应商,价格降至21.35元/件,而其他供应商当年仅有零星采购,单价21.17元/件,价差0.86%。2024年,瑞益电子价格进一步降至18.68元/件,其他供应商则无采购。

此外,公司在回复函中表示,2023年起,该工艺优化对应的蒸发器加工难度较高,需新增专用设备进行加工,而瑞益电子为此专门配置了相应新设备以满足加工需求。也就是说,供应商为此增加了生产成本,还宁愿降低供应价格,商业逻辑存疑。

冷凝器的情况同样微妙。2022年,上一代12kg子弹冰冷凝器,瑞益电子采购单价12.13元/件,其他供应商14.18元/件,价差-14.45%。2023年价差为-6.17%,2024年扩大至-10.08%。对于如此显著的价差,公司的解释是“其他供应商价格受原材料波动影响”或“瑞益电子为应对竞争下调价格”。但为何其他供应商在长达数年的时间内始终无法将价格降至瑞益电子的水平?这背后是否存在以压低供应商利润换取自身报表美观的动机?

水泵采购同样存在类似情况。2022年,两种型号的直流水泵,瑞益电子的采购单价分别为5.89元/件和5.94元/件,其他供应商分别为6.45元/件和6.54元/件,价差分别为-8.70%和-9.17%。直至2025年上半年,部分型号价差仍达-5.51%。

当供应商的生存高度依赖单一客户,且历史上存在股权代持关系时,其报价是否真正反映了市场公允价格,外界尚无法穿透核实。但可供参考的维度是,尽管供应链受到诸多因素影响,惠康科技近年来毛利率却颇为稳定。

据招股书,公司预计2025年营业收入27.74亿元,同比下降13.40%;归母净利润4.13亿元,同比下降8.40%。在经历了报告期的高速增长后,业绩“变脸”已成定局。

更严峻的是,公司核心产品制冰机的平均销售单价已连续四年下滑,从2022年的435.22元/台降至2025年上半年的365.76元/台。招股书警示,若制冰机平均销售单价下降5%,主营业务毛利率将下降3.22个百分点。

在终端降价压力下,惠康科技的毛利率却展现出较强韧性。报告期内,公司主营业务毛利率分别为21.15%、24.55%、22.54%和23.55%。2025年上半年,在营业收入同比下滑20.98%的情况下,毛利率反而较2024年全年上升了1.01个百分点。

值得一提的是,这种“逆势增长”与同行业可比公司形成了鲜明对比。根据招股书披露的数据,2022年-2024年、2025年上半年,同行业可比公司平均毛利率分别为21.91%、23.18%、21.86%和21.70%,自2023年以来各报告期,惠康科技的毛利率均高出行业平均水平。

对于这种“逆势增长”,公司解释为原材料价格下降、推广高附加值产品(如方冰制冰机)以及供应商共同分担了中美贸易摩擦的影响。

这一解释在逻辑上尚值得推敲。一方面,公司称受到关税冲击,不得不与客户协商适当降低销售价格;另一方面,又通过供应商分担影响、原材料降价等方式压低了成本。最终呈现的结果是,终端降价的压力,在一定程度上传导至上游供应商。

而在瑞益电子等核心供应商与公司存在复杂历史关系、且高度依赖公司订单的背景下,这引发了两个核心疑问:是否存在为了维持上市公司(拟上市)报表的美观,而牺牲供应商合理利润空间的情形?如果供应商长期处于被挤压状态,其持续经营能力和产品质量稳定性又将如何保障?

03. 核心零部件靠“外购”,如何保障议价能力?

事实上,惠康科技依靠压缩上游“特殊”核心供应商利润空间以稳定毛利率,背后也有无奈。

财务数据显示,2022年-2024年、2025年上半年,惠康科技对压缩机、电子元器件、蒸发器、电机、冷凝器等五大核心零部件的合计采购金额分别为6.99亿元、9.76亿元、12.5亿元和5.84亿元,占主要原材料采购总额的比例从58.21%逐年上升至62.60%。公司对核心零部件的依赖度不仅没有降低,反而在持续加深。

与同行业可比公司相比,这种依赖显得尤为突出。

雪人集团在2024年报中宣称,其生产的“兆瓦级”大型氦气压缩机打破了国外垄断,填补了国内空白。小熊电器也在2024年报中表示,核心零部件已实行自制。反观惠康科技,招股书坦承:“当前公司制冷设备产品关键零部件(压缩机、蒸发器、精密电机等)平均外购比例较高,形成了一定的经营风险。”

这种技术短板直接削弱了公司的议价能力。当上游原材料价格上涨时,惠康科技只能被动承受;当下游客户要求降价时,公司又不得不向供应商施压。身处“两头挤压”境地,惠康科技的利润空间实质上是靠挤压供应商维持的。

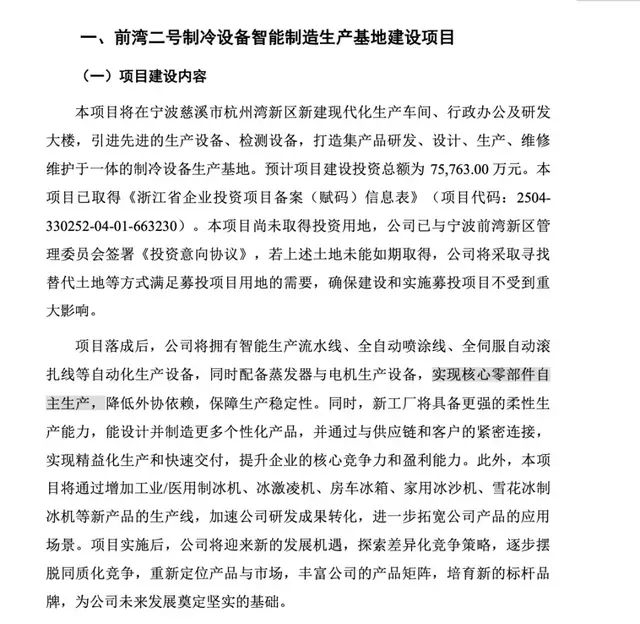

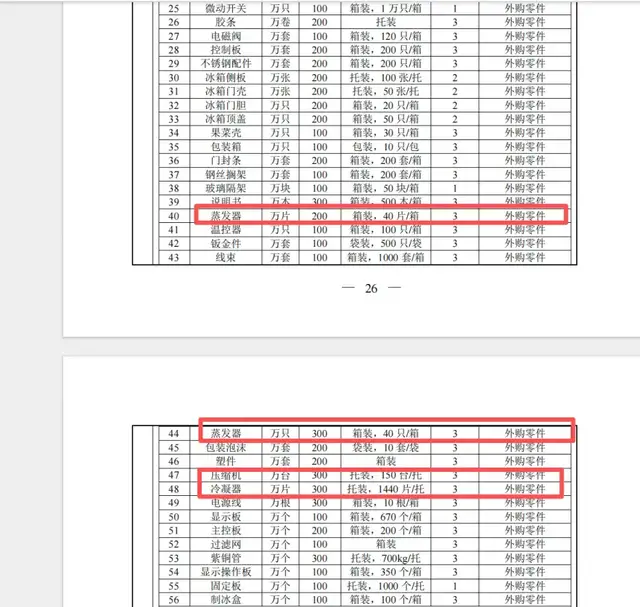

公司也意识到这一困境。本次IPO募投项目中,前湾二号制冷设备智能制造生产基地建设项目被寄予厚望,招股书称该项目“将实现核心零部件自主生产”。不过,这一表述与该项目环评报告的相关内容存在冲突。

(来源:公司招股书)

据宁波前湾新区管理委员会2025年5月7日公示的环评文件,该生产基地项目将年产100万台制冰机和200万台冰箱,但项目主要原辅材料消耗表明确显示,压缩机、蒸发器、电机、冷凝器等核心零部件均标注为“外购零件”;生产工艺流程中,外购塑料箱壳、外购压缩机等字眼反复出现。

(来源:项目环评文件)

一边是招股书宣称“实现核心零部件自主生产”,一边是环评报告白纸黑字写明“外购”,惠康科技的技术实力究竟几何,令人费解。如果连募投项目都无法改变核心零部件外购的现状,公司所谓的“核心技术竞争力”又体现在何处?

04. 募资扩产必要性待解,未来优势在哪里?

事实上,除了上述核心零部件能否解除“外购限制”的表述不一外,惠康科技此次IPO募投项目还有其他疑问待解。

招股书显示,本次IPO,惠康科技拟募集资金17.97亿元,其中超过14亿元投向三个产能扩张项目:前湾二号项目新增年产117万台制冷设备制造能力,制冷设备生产基地智能化升级改造项目新增299万台,泰国制冷设备智能制造生产基地项目新增400万台。合计新增产能超过800万台。

然而,惠康科技真的需要如此激进的扩产吗?

从产能利用率看,报告期内,制冰机产能利用率分别为70.59%、97.36%、103.80%和98.06%,2025年出现下滑。同时,其库存商品面临持续攀升。各期末存货账面价值从1.93亿元增至3.31亿元,其中库存商品从1.20亿元增至2.28亿元,占存货比例从58.37%升至65.42%。

一边是高企的库存,一边是激进的扩产,这种矛盾很难用“市场需求旺盛”来解释。

更令人关注的是公司的资金状况。报告期内,惠康科技货币资金从6.7亿元增至12.18亿元,占流动资产比例始终保持在50%以上。2023年和2024年,公司还分别现金分红1.1亿元和0.98亿元,合计2.08亿元。实际控制人陈越鹏通过惠康集团和长兴羽鹏合计控制公司38.24%股权,这意味着,超过7900万元的分红流入了实控人腰包。

在账面趴着超过10亿元现金(12.18亿货币资金中包含1.92亿元银行承兑汇票保证金等受限资金)、刚分掉2亿元红利的情况下,惠康科技却向市场伸手要18亿元,这种“不差钱”的募资理由,很难让投资者信服。

另外,泰国生产基地项目是公司应对美国关税冲击的关键布局。2025年上半年,受美国加征关税影响,公司业绩大幅下滑。将部分产能转移至泰国,理论上可以规避对华关税。但这条路同样充满不确定性。

首先,美国商务部对东南亚“洗产地”行为的审查日益严苛。其次,泰国的供应链配套远不如宁波慈溪成熟。钢材、塑料、电子元器件等原材料的本地化采购成本可能更高,加上跨国管理的物流与人工费用,泰国工厂的综合成本未必有优势。

更大的威胁来自行业竞争格局的变化。随着制冰机市场规模的扩大,传统家电巨头正纷纷入场。招股书在风险因素中明确提及:美的集团、海尔智家等综合性白电龙头已推出自主品牌制冰机产品,小熊电器、九阳股份等知名小家电企业也于2022年后进入民用制冰机领域。

这些竞争对手拥有惠康科技难以比拟的品牌影响力、渠道资源和资金实力。在品牌端,惠康科技以ODM代工为主,自主品牌占比仅11.81%;在技术端,核心零部件高度依赖外购;在资金端,刚分红2亿元后便向市场伸手。

面对巨头的降维打击,惠康科技的护城河在哪里?未来在激烈的市场竞争中,这家“单项冠军”能否真正站稳脚跟,仍将是一个巨大的问号。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经