马年春节后,北交所上会节奏明显提速,3月17日,浙江欧伦电气股份有限公司(以下简称“欧伦电气”)将迎来上会。

这家主营除湿机、移动空调等环境调节设备的企业,营收、利润双增长,业绩颇为亮眼,但增长背后,多重风险隐现。

银莕财经梳理发现,欧伦电气的业绩增长高度依赖ODM/OEM贴牌业务,自主品牌业务发展缓慢。同时,公司关联交易频繁且客户关系错综复杂,叠加募投项目大幅调整补流资金、产能消化存疑,这场上会之战,满含不确定性。

01. 业绩增长靠贴牌业务

欧伦电气是一家围绕环境调节设备开展研发、设计、制造、销售和服务一体化业务的综合性企业,主营产品包括除湿机、移动空调、车载冰箱及空气源热泵四大系列。

2022-2025年,公司分别实现营收9.72亿元、12.32亿元、16.23亿元和20.37亿元,归母净利润0.92亿元、1.40亿元、2.08亿元和2.30亿元,营收和净利润均实现增长。

2026年一季度同样延续增长态势,预计实现营收5.51亿元至6.09亿元,同比增长5.00%-15.66%,净利润6000万元至6600万元,同比增长3.04%-13.89%。

从产品结构来看,欧伦电气的营收高度集中于除湿机和移动空调两大品类,两者合计贡献了90%左右的营收。2022-2024年、2025H1,公司来自除湿机的营收分别为5.95亿元、6.69亿元、8.94亿元和4.20亿元,占比分别为61.42%、54.37%、55.15%和33.81%;移动空调营收分别为3.36亿元、4.70亿元、5.69亿元和6.85亿元,占比分别为34.64%、38.23%、35.08%和55.13%;而公司2021年新增的车载冰箱、2022年新增的空气源热泵及其他产品合计占比仅3.93%、7.4%、9.77%和10.06%,业绩贡献仍较小。

值得关注的是,除车载冰箱销售价格有所上涨外,除湿机、移动空调和空气源热泵的销售价格均呈下降趋势。比如,除湿机的平均单价从2022年的825.53元/台降至2025年上半年的598.61元/台,降幅高达27.49%;同期空气源热泵更是从1.78万元/台腰斩至8059.48元/台。

(欧伦电气主要产品的销售价格变动情况,图源:公司招股书,下同)

受价格影响,公司毛利率出现波动,2022-2024年、2025H1,公司毛利率分别为22.24%、24.17%、27.13%和24.86%,低于同行均值的26.67%、29.72%、29.02%和29.21%。

毛利率低于同行的背后,是公司对贴牌业务的过度依赖。

招股书显示,欧伦电气的销售模式以ODM/OEM为主,且依赖程度逐年加深。2022-2024年、2025H1,公司ODM/OEM业务收入分别为5.79亿元、8.81亿元、11.86亿元和9.95亿元,占比从59.75%持续攀升至80.11%;而自主品牌OBM业务收入分别为3.90亿元、3.49亿元、4.35亿元和2.47亿元,占比从40.25%一路降至19.89%。

(按销售模式划分的收入情况)

这意味着,公司大部分业务都是为其他品牌代工生产,缺乏自身核心品牌影响力和市场定价权,盈利空间被严重压缩。报告期内,OBM毛利率分别为29.71%、32.67%、28.19%和27.37%,而ODM/OEM毛利率为16.89%、20.72%、26.59%和24.20%。

同时,公司对境外市场的依赖也不容小觑,报告期内公司境外收入占比常年在六成左右,其中欧洲、北美、亚洲等地区是公司境外销售的主要区域。不过,当前国际贸易形势不明朗,如未来国际贸易政策进一步趋严,公司经营业绩将面临贸易摩擦及全球供应链调整带来的风险。

(境外销售情况)

此外,2025年,公司经营活动产生的现金流量净额同比骤降66.81%至7868.34万元,与营收、净利润的增长态势形成鲜明反差,公司应收账款回收难度加大。

2022-2024年、2025H1,公司应收票据、应收账款及应收款项融资的合计账面价值分别为1.02亿元、1.38亿元、2.07亿元和3.68亿元,呈逐年上升趋势;其中,应收账款分别为0.97亿元、1.31亿元、1.77亿元和3.49亿元。

02. 关联交易错综复杂

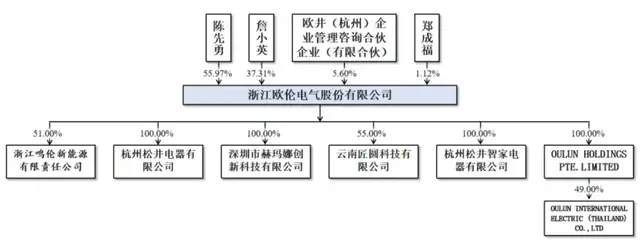

截至本招股书签署之日,陈先勇直接持有公司55.97%股份,通过欧井杭州间接持有公司2.75%的股份,且陈先勇为欧井杭州普通合伙人并担任执行事务合伙人,合计控制公司61.57%的股份,为公司控股股东;詹小英直接持有公司37.31%股份,陈先勇、詹小英直接和间接合计控制公司98.88%的股份,为公司的实际控制人,二人系夫妻关系。

(股权结构情况)

股权的高度集中下,公司关联交易频繁发生。其中,与BUBLUE的关联交易尤其引人关注。

BUBLUE系陈先勇、詹小英之子陈骞控制的企业,报告期内,BUBLUE向公司采购除湿机产品并在境外电商平台亚马逊进行销售。

回溯合作历程,BUBLUE于2021年成立当年便开始与欧伦电气合作,次年便跻身第三大客户,为公司带来3228.64万元营收。而后,为规范关联交易,公司向BUBLUE的销售额逐年下降,2023年交易额降至243万元,同时退出前十大客户之列;2024年更是降至43.69万元,随后BUBLUE完成注销。

巧合的是,BUBLUE这一短暂的生命周期与欧伦电气招股书的报告期高度重合。

值得注意的是,2022年,BUBLUE向欧伦电气采购5.32万台产品,但当年仅实现销售2.74万台,近一半产品并未真正对外售出,库存率超50%,而同期主要经销商平均库存率仅5.89%,库存水平接近正常经销商的10倍。

除BUBLUE外,报告期内,欧伦电气还与实控人亲属控制的多家企业存在关联交易。包括向陈先勇姐妹陈先花持股80%并担任其执行董事兼总经理的杭州天源气超滤设备工程有限公司、詹小英堂姐妹詹婷控制的江苏松井、陈先勇外甥詹承运控制的广州松井电气有限公司、公司现员工徐军旭曾控制的上海归绿电器有限公司、公司前员工吴延辉持股70%的杭州翰邦电器有限公司、公司前员工吴延辉持股50%的浙江欧井环境有限公司等关联方销售商品,交易总额分别为1324.1万元、1405.81万元、1750.32万元和349.42万元。

(关联销售情况)

其中,江苏松井、广州松井电气有限公司、杭州翰邦电器有限公司和浙江欧井环境有限公司除了作为公司客户外,同时还担任公司经销商。招股书披露:“当终端客户对供应商的规模和资质具有较高要求,而前述公司自身无法满足时,会将订单推荐给欧伦电气并作为居间方向公司收取佣金。”

此外,公司还向陈先勇侄子陈杰之表姨王军丽曾控制的湖州靖邦科技有限公司以及王军丽持股90%的湖州德耀包装有限公司采购商品,合计金额803.72万元、1621.77万元、2461.64万元和1356.97万元。

除了关联交易外,根据回复函披露,报告期内,新客户合作当年即实现1000万元以上销售收入的共计8家客户。其中,2025年上半年新增三家合作客户,即中建材国际贸易有限公司、THREEUP CORPORATION和OHYAMA CO.,LTD,分别为公司贡献了3629.82万元、5455.25万元和4129.34万元,累计贡献超亿元营收。

值得注意的是,公司经销商的库存水平也在持续上升,从2022年的5.89%攀升至2025年上半年的36.64%,六年内增长超5倍。对此,北交所也要求公司说明经销商期末库存显著上升的合理性。与此同时,公司的存货账面价值也维持在较高水平,2022-2024年和2025上半年分别为1.86亿元、2.02亿元、3.50亿元和2.66亿元,占总资产的比重分别为21.34%、16.88%、20.08%及13.43%。

(经销商库存情况,图源:问询回复函)

03 募投合理性存疑

招股书(上会稿)显示,本次IPO,欧伦电气拟募资7.54亿元,与最初申报稿的8.04亿元募资额相比,公司将补充流动资金从1.5亿元降至1亿元,减少了5000万元。

(募集资金用途(上会稿))

实际上,无论是在申报稿中还是面对北交所的两轮问询,欧伦电气都坚持公司未来三年营运资金缺口为2.12亿元,本次拟使用1.5亿元用于补流,“与公司运营发展相匹配,具有必要性和可行性,符合公司与全体股东的利益。”

(募集资金用途(申报稿))

但在回复第二轮问询后仅10天时间,欧伦电气就在上会稿中将补流资金缩减至1亿元,但并未说明具体缩减原因,仅表示“其余部分通过公司自筹解决”。

值得关注的是,公司的资产负债率虽常年在60%左右徘徊,但与同行上市公司的差距并不大,2024年,公司资产负债率为60.66%,而同行均值为56.62%,仅相差约4个百分点。

同时,从财务数据来看,公司的资金状况并不紧张,反而较为充裕。2022-2024年、2025H1,公司货币资金分别为3.04亿元、4.93亿元、6.53亿元和7.20亿元,呈逐年上升趋势;而短期借款分别为6000万元、2502.76万元、4074.38万元和2993.08万元,一年内到期的非流动负债仅4.01万元、22.38万元、5.79万元和6.60万元,债务压力较小。并且,就在2025年上半年,公司还派发现金红利3216万元。显然,公司的大额补流计划并不十分迫切。

除了补流,欧伦电气的产能扩张计划也备受争议。2023年、2024年及2025年上半年,公司空气源热泵产能利用率分别为15.00%、36.25%和80.49%,尽管产能利用率呈上升趋势,但仍未满产。同期,其产销率分别为97.22%、75.86%和89.90%,波动较大。第一轮问询中,北交所就要求公司说明“在产能利用率不足40%、产销率持续下滑的情况下,大量投入空气源热泵的产线的原因及合理性。”

更严峻的是,募投项目的实施还可能导致公司利润下滑。据招股书披露,在不考虑募投项目可能带来的直接或间接经济效益的极端情况下,除湿机、空气源热泵募投项目相关折旧摊销的增加将导致公司主营业务成本和费用增加2928.09万元,净利润下降2488.88万元,公司将面临利润下降风险。

此外,声称环境调节设备在质量和技术方面均处于行业领先水平的欧伦电气,此次还拟使用9925万元募集资金用于研发中心建设项目。不过,其中超8000万元都用做工程费用及预备费,研发费用仅2016万元。

从公司以往的研发情况来看,似乎也与“领先水平”不甚相符。研发投入方面,2022-2024年、2025H1,研发费用分别为3500.28万元、3888.00万元、5065.71万元和3367.70万元,研发费用率分别为3.60%、3.16%、3.12%和2.71%,低于同行均值的3.80%、4.37%、4.15%和3.82%。

(研发费用率与可比公司比较情况)

研发实力的薄弱还体现在研发团队和核心技术上。截至2025年6月30日,欧伦电气共有员工1668人,其中研发人员仅130人,占比7.79%。

需要注意的是,公司核心技术的数量在短时间内近乎翻倍。2025年6月招股书申报稿中,公司宣称拥有11项核心技术,而在当年10月回复首轮问询时,核心技术数量骤增至20项,四个月内增加9项。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经