在医药企业“A+H”浪潮下,近日,科创板上市公司科兴制药(688136.SH)正式向港交所递交招股书,拟登陆香港主板市场,由中信建投国际担任独家保荐人。

(来源:公司公告)

这家来自山东济南的生物制药企业,自2020年12月在科创板上市以来,始终难以摆脱与另一家叫科兴生物的企业之名称纠葛。尽管两者同源于1989年成立的深圳科兴,但早已完成股权切割。而名称的相似性曾让科兴制药在2021年意外收获一波疫苗概念股的红利,股价曾单日涨停20%,随后的暴跌则暴露了市场认知的混乱。

银莕财经注意到,如今,科兴制药奔赴港股,试图通过“A+H”双平台融资破解增长瓶颈,但其招股书所揭示的盈利质量、产品依赖和财务风险,为这场资本之旅蒙上了阴影。在生物医药行业竞争加剧的背景下,科兴制药能否凭借此次港股IPO实现突围,成为市场关注的焦点。

盈利激增靠非经常性损益

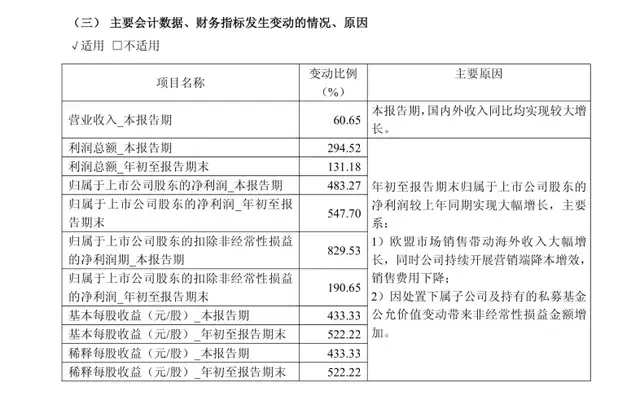

科兴制药2025Q3财报显示,公司归母净利润同比飙升547.70%,达到1.11亿元;而营业收入仅增长10.54%,为11.48亿元。这种利润与营收增速的显著背离,引发了市场对其盈利可持续性的质疑。

细究背后,利润激增主要依赖于非主营业务收益和费用压缩,而非核心业务的实质性改善。

(来源:公司2025三季报)

具体来看,2025年前三季度,科兴制药非流动性资产处置损益从上年同期的亏损状态扭转为盈利1568.92万元;同时,持有或处置交易性金融资产产生的公允价值变动损益也从亏损793.01万元转为盈利2779.43万元。这两项非主营业务收益合计达到4081.64万元。

若扣除这部分收益,公司的扣非净利润仅为7044.66万元,虽然同比增速仍达190.65%,但与归母净利润547.70%的增幅相比已大幅收窄。这种依赖资产出售和金融投资波动的盈利模式,暴露出主营业务创利能力的薄弱。以非经常性收益拉动利润,虽能短期美化报表,但长期需靠主营业务增长和现金流支撑估值。

与此同时,科兴制药通过降本增利手段提升业绩。销售费用同比减少6.1%至4.21亿元,期间费用率下降7.01个百分点至55.97%,直接提升了利润空间。不过,销售费用压缩可能制约市场拓展潜力,尤其在创新药商业化关键期。

同样值得警惕的是,公司应收账款同比激增57.57%至6.4亿元,远超同期营收增速,意味着大部分销售收入并未转化为实际现金回流,仍停留在账面债权状态。这也导致经营活动现金流净额由正转负,录得-725.75万元。这种“账面盈利、现金失血”的现象,反映公司可能为冲销量放宽信用政策,加剧坏账风险和流动性压力,真实盈利含金量存疑。

截至2025年三季度末,科兴制药资产负债率已达49.69%,较2020年末增加27.02个百分点;有息负债总计约13.95亿元,而账面上的货币资金仅有4.93亿元,短期偿债压力可见一斑。

核心产品增长停滞

业绩波动的根源,在于科兴制药长期面临的产品结构集中与增长乏力困境。

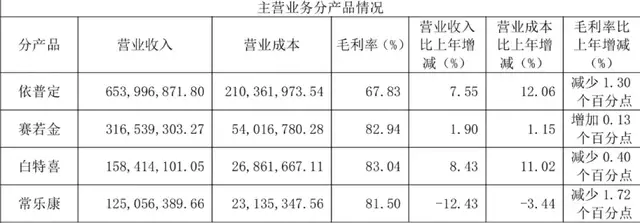

目前,公司九成以上收入依赖少数核心产品,其中四款自主商业化产品——赛若金、依普定、白特喜、常乐康贡献了八成以上营收。2022年至2024年,这四款产品的营收规模始终徘徊在12亿元左右,增长陷入停滞,成为制约公司业绩突破的核心瓶颈。

(来源:公司2024年报)

与此同时,公司核心产品所处赛道的行业天花板低且竞争激烈,进一步压缩了增长空间。主力产品依普定所处的国内人促红素市场,有10余家厂商参与角逐,行业龙头三生制药(01530.HK)和复星医药(600196.SH、02196.HK)占据大部分份额,留给科兴制药的市场空间十分有限。

2022年至2024年,依普定营收从7.22亿元下滑至6.54亿元,毛利率从71.25%下滑至67.83%,增长颓势明显。

另一核心产品赛若金所在的中国人干扰素α市场2024年规模仅31亿元,2019-2024年复合年增长率仅4.5%;而促红素药物市场2024年规模30亿元,同期复合年增速仅0.7%,过去三年持续下滑,行业增长乏力直接限制了公司业绩提升空间。

为突破增长天花板,科兴制药通过授权引进紫杉醇注射剂和英夫利昔单抗注射液等肿瘤新品,2025年上半年新品收入占比提升至20.1%。但新品所处赛道同样拥挤,例如英夫利昔单抗虽在国内市场排名第二,市占率仅10.6%,未来收入贡献存在不确定性。

此外,研发投入的波动进一步凸显创新短板。2022年至2024年,公司研发支出分别为1.93亿元、3.45亿元和1.68亿元,2025年前三季度虽同比回升16.90%,但整体稳定性不足。在研管线中,15个项目仅2个进入III期临床,核心创新药GB18(GDF15单抗)针对肿瘤恶病质,虽在全球同靶点药物中进度居前,但仍处I期临床,商业化道阻且长。

资本运作反噬股价

科兴制药的资本运作近期频频引发市场关注,特别是控股股东的大规模减持行为。

公司实际控制人邓学勤通过深圳科益医药有限公司(以下简称“深圳科益”)持有公司股份,今年6月以来启动了一系列减持操作。通过集中竞价、大宗交易和两轮询价转让等方式,深圳科益累计减持1610.05万股,套现总额达7.54亿元。值得玩味的是,减持时机恰好选择在公司股价创下63.91元/股历史新高之后,这一操作引发了市场对控股股东信心的疑虑。

具体到询价转让,两轮操作均出现大幅折价。第一轮于8月完成,转让价格36.7元/股,较公告日收盘价折价约30%;第二轮于9月完成,价格进一步降至30.88元/股,较定价基准折价29.1%,显著高于医药生物行业询价转让平均折价水平。两轮转让的有效认购倍数均较低,仅刚够覆盖转让额度,反映出机构投资者参与热情有限。控股股东在短期内通过“高位减持+高折价转让”快速回笼资金,这种资本运作节奏被视为其赴港IPO的铺垫之举。

港股市场通常更倾向于股权结构相对分散的上市公司,要求“足够广泛的公众持股”以保障二级市场流动性,同时高度重视高质量机构投资者的参与。控股股东主动降低持股比例,引入专业机构投资者,或是为了满足港股上市的隐性要求,为后续赴港路演提供背书,增强国际投资者信心。

此外,科兴制药还计划发行不超过8亿元科技创新债券,进一步拓宽融资渠道并优化债务结构,为港股IPO后的研发投入与海外扩张储备资金。

但不论故事讲得如何,这一操作直接引发资本市场连锁反应,公司股价在后续几个月暴跌超45%,截至11月28日收盘价为33.73元/股,投资者信心受到重创。

根据招股书计划,科兴制药此次港股IPO募资将主要用于创新药管线研发、生物类似药的筛选与开发,以及引进高价值药物管线。但在行业竞争日益激烈的背景下,公司能否凭借募资突破研发短板、优化产品结构,仍存在不确定性。一方面,创新药研发周期长、风险高,短期内难以贡献实质收益;另一方面,海外商业化难度大,核心产品增长乏力的现状难以快速改变。

在生物制药行业竞争日趋激烈的背景下,科兴制药的港股之旅,注定是一场机遇与挑战并存的考验。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经