又一家IPO企业上会前业绩“变脸”。

1月22日,宁波惠康工业科技股份有限公司(下称“惠康科技”)将上会接受审核。然而,这家此前业绩稳步增长的“制冰机大王”,却在上市临门一脚之际遭遇业绩“倒车”——2025年营收与净利润双双负增长,核心原因直指外销业务受中美贸易摩擦冲击。

银莕财经梳理其招股书发现,惠康科技不仅高度依赖ODM(原始设计制造)模式,还存在劳务派遣用工、外协加工生产等情形;与此同时,公司研发费用率显著低于行业均值,且身陷专利侵权诉讼纠纷。

值得注意的是,公司家族化特征明显,不仅实控人家族把持关键岗位,在发展的同时还不忘“带富”实控人之诸多亲戚。

01 上市前业绩骤降

惠康科技主营制冷设备的研发、生产及销售,主要产品包括制冰机、冰箱、冷柜、酒柜等,主要应用于民用及商用领域。

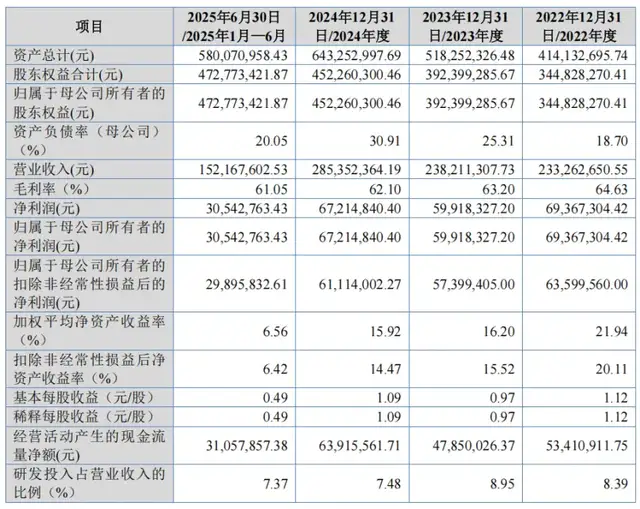

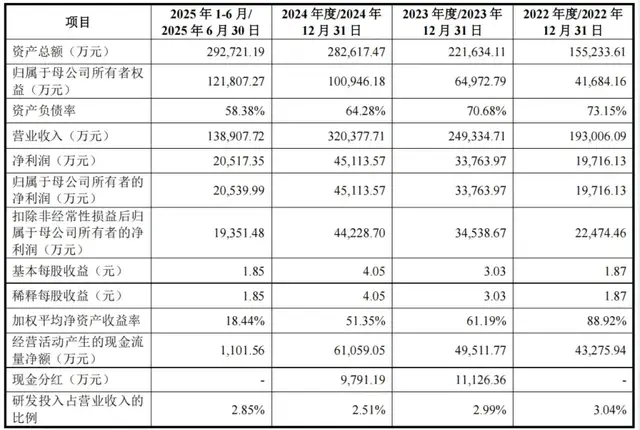

2022-2024年,公司营业收入分别为19.30亿元、24.93亿元和32.04亿元,三年复合增长率高达28.84%;归母净利润分别为1.97亿元、3.38亿元和4.51亿元,也在稳步增长。

(惠康科技主要财务数据,图源:公司招股书,下同)

然而,IPO冲刺阶段,公司业绩却出现滑坡。2025年上半年,公司实现营收13.89亿元,实现归母净利润2.05亿元。且公司预计,2025年全年将实现营收27.74亿元,同比下滑13.40%;实现归母净利润4.13亿元,同比下滑8.40%。

对于业绩下滑,公司归因于受中美贸易摩擦的影响,2025年上半年公司整体新增订单情况、收入情况较2024年度均出现一定程度下滑。

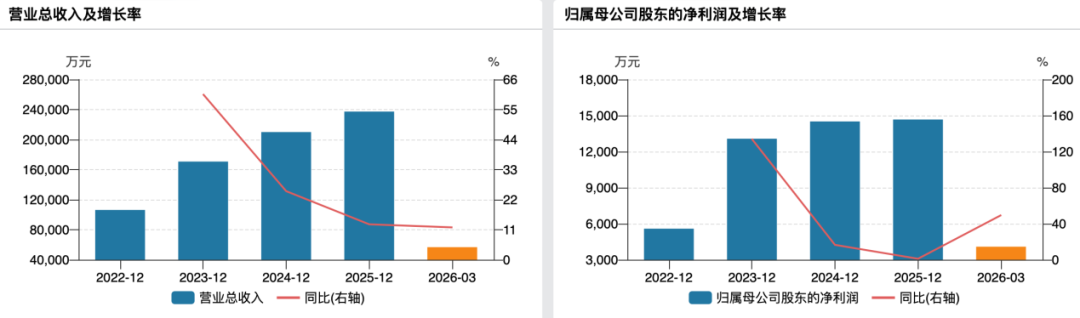

从销售区域来看,惠康科技产品主要销售地区包括北美、澳洲、欧洲、南美等。2022-2024年、2025H1,公司外销收入分别为15.28亿元、18.71亿元、22.25亿元和6.29亿元,占比高达79.46%、75.37%、69.90%和45.46%;内销收入分别为3.95亿元、6.11亿元、9.58亿元和7.54亿元,占比分别为20.54%、24.63%、30.10%和54.54%。

(按销售区域划分的收入情况)

很明显,2025年上半年外销收入及占比都出现大幅下降,进而导致了公司整体业绩的下滑。惠康科技解释称:“一方面由于2025年上半年美国地区关税政策,公司向北美地区的销售业务受到一定的影响,另一方面系ROWAN、宁波灏米等国内跨境电商客户出于自身发展战略考虑,基本转变为由其同一控制下的境内主体与公司进行交易,公司将产品交付给上述客户的境内主体,由客户境内主体自行报关出口,因此公司确认为内销收入。”

不过,对比同行来看,同样以外销为主的新宝股份(002705.SZ),其2025年上半年营收同比增长1.03%至78.02亿元,净利润增长22.79%至5.43亿元。

从客户来看,惠康科技的客户集中度较高。2022-2024年、2025H1,公司来自前五大客户的收入分别为11.39亿元、14.79亿元、20.70亿元和8.11亿元,占比高达59.04%、59.30%、64.61%和58.40%。

随着业绩增长以及客户集中度变高,惠康科技的应收账款也水涨船高。2022-2024年、2025H1,公司应收账款账面余额分别为2.15亿元、4.90亿元、4.90亿元和6.26亿元,占营业收入的比例分别为11.16%、19.64%、15.28%、45.03%,占比不断扩大。且应收账款周转率不断降低,分别为9.13次/年、7.07次/年、6.54次/年和2.49次/半年,低于同行均值的10.20次/年、9.56次/年、7.07次/年和3.32次/半年。

值得一提的是,Curtis、ROWAN、宁波灏米等主要客户部分应收账款存在逾期情形。

02 依赖ODM及外包

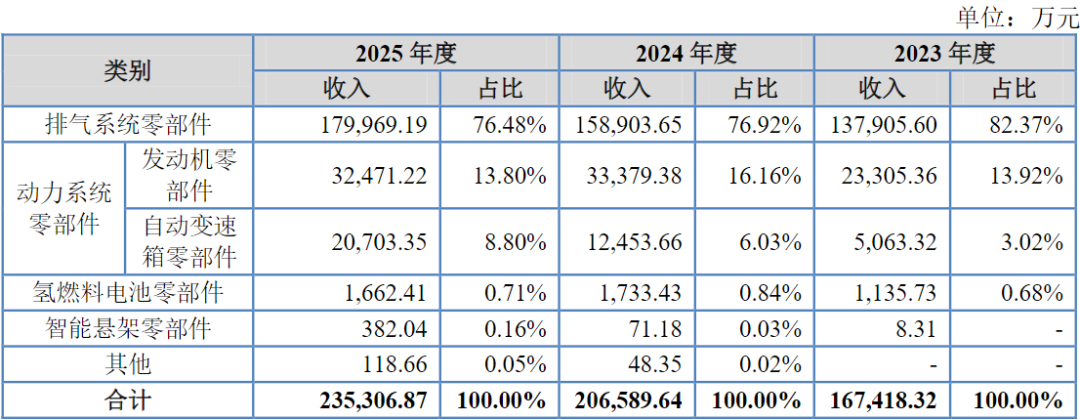

从主营业务来看,惠康科技的营收主要依赖制冰机。2022-2024年、2025H1,惠康科技制冰机分别实现营收13.62亿元、19.48亿元、25.78亿元和11.17亿元,占比高达70.83%、78.44%、81.00%和80.76%;冷柜、冰箱、酒柜及其他产品合计实现营收5.61亿元、5.35亿元、6.05亿元和2.66亿元,占比仅29.17%、21.56%、19.00%和19.24%。

(按产品划分的收入情况)

需要注意的是,公司主要产品销售单价均呈下降趋势。2022-2024年、2025H1,公司制冰机产品的平均销售单价分别为435.22元/台、403.97元/台、385.90元/台、365.76元/台;冷柜单价分别为554.03元/台、551.51元/台、528.65元/台和514.50元/台;冰箱单价分别为447.46元/台、458.09元/台、429.78元/台和419.46元/台;酒柜单价分别为609.02元/台、557.91元/台、531.11元/台和476.05元/台。

作为营收主力的制冰机,根据公司2025年1-6月制冰机平均销售单价,假设其他因素不变,公司制冰机平均销售价格分别下降1%、3%、5%、10%,2025年1-6月公司主营业务收入将分别下滑0.81%、2.42%、4.04%和8.08%,主营业务毛利率将分别下降0.62个百分点、1.90个百分点、3.22个百分点和6.72个百分点。

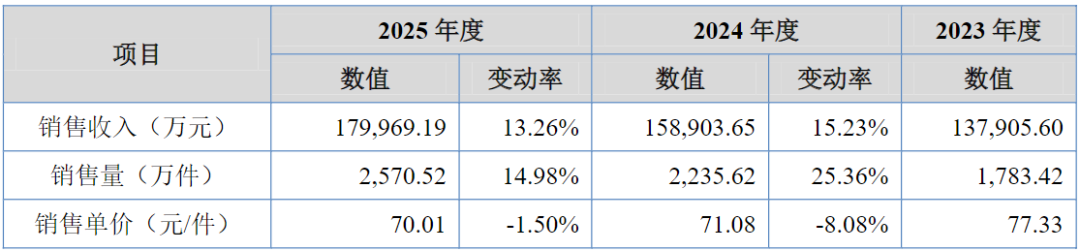

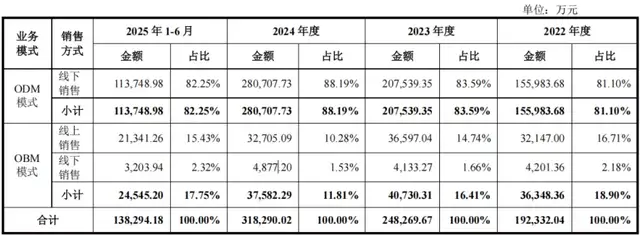

招股书披露,惠康科技建立了以ODM业务为主、OBM业务为辅的业务模式。2022-2024年、2025H1,公司ODM业务收入分别为15.60亿元、20.75亿元、28.07亿元和11.37亿元,营收占比持续居于高位,分别达81.10%、83.59%、88.19%和82.25%,主要为众多知名品牌商客户提供制冷设备代工服务。

(按销售模式划分的收入情况)

相较之下,其OBM自有品牌业务发展缓慢,同期收入仅为3.63亿元、4.07亿元、3.76亿元和2.45亿元;且占比逐年萎缩,从2022年的18.90%降至2024年的11.81%,2025年上半年略有回升至17.75%,但仍难挑大梁。

研发投入方面,2022-2024年、2025H1,公司研发费用分别为5870.65万元、7446.75万元、8030.38万元和3953.27万元,研发费用率分别为3.04%、2.99%、2.51%和2.85%,连续四年低于行业均值的4.06%、3.91%、3.74%和3.52%。

研发投入不足,直接导致公司在核心技术研发、专利布局上缺乏足够积累,难以形成自主可控的技术壁垒。最直观的,便是惠康科技已引发专利侵权相关法律风险。

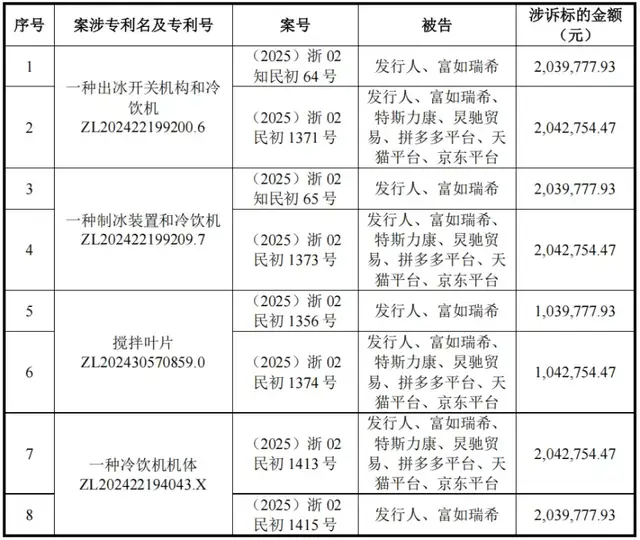

自2025年8月起,广州新岸贸易有限公司(以下简称“新岸贸易”)就向宁波市中院提起系列诉讼,诉讼惠康科技子公司富如瑞希及/或炅驰贸易在拼多多平台、京东平台和天猫平台销售由特斯力康及/或惠康科技生产的名为“雪融机”的产品,该产品侵犯了新岸贸易所有的授权专利。

(案件情况)

该专利权纠纷案件合计涉诉金额达1433.04万元。2025年11月24日,案号为(2025)浙02民初1356号的诉讼已开庭审理,法院已作出判决认定发行人不侵权。除该诉讼外,截至本招股说明书签署日,其余诉讼尚未开庭审理。

此外,为满足部分临时性、辅助性、替代性工作岗位用工需求,惠康科技还与劳务派遣公司签署了《劳务派遣协议》。

2022-2024年、2025H1,惠康科技劳务派遣人数占员工总数的比例分别为8.69%、9.07%、4.42%和5.38%;劳务外包金额分别为1897.84万元、4899.71万元、7314.80万元和3684.57万元,占主营业务成本的比例为1.25%、2.62%、2.97%和3.48%;外协加工服务采购金额分别为6092.59万元、8389.19万元、9740.88万元、4027.11万元,占主营业务成本的比例分别为4.02%、4.48%、3.95%、3.81%。

03 带富实控人亲戚

股权结构上,截至本招股说明书签署日,惠康集团持有惠康科技3754.44万股股份,占惠康科技股份总额的33.74%,系公司控股股东。陈越鹏通过惠康集团间接控制33.74%的股份,通过长兴羽鹏间接控制4.49%的股份,合计控制38.24%股权,是公司实际控制人。

而公司治理呈现明显的家族化特征。陈越鹏担任公司董事长,其配偶劳秋娣担任总经理,母亲陈娟娟、父亲陈启惠出任董事,妹妹陈月琴担任监事,核心管理岗位多由亲属担任。

需要关注的是,“家族企业”惠康科技在自身发展的同时不忘带富亲戚。2022-2024年、2025H1,公司的重大关联采购金额分别为2196.54万元、1913.44万元、2475.40万元和1118.52万元。关联方包括陈启惠姐妹的子女实际控制的华艺工艺品厂、陈启惠兄弟的子女之配偶实际控制的赛馨塑料,以及陈启惠妹妹的配偶王建惠控制并任职的金鑫工艺品。

(重大关联交易)

此次IPO,惠康科技拟募资17.97亿元,其中,7.58亿元用于前湾二号制冷设备智能制造生产基地建设,4.61亿元用于现有制冷设备生产基地智能化升级改造,1.90亿元用于泰国制冷设备智能制造生产基地建设,3.88亿元用于研发中心建设。

值得注意的是,在IPO之前,公司于2023年、2024年分别实施现金分红1.11亿元、9791.19万元,累计分红金额达2.09亿元。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经