近日,港交所排队军团迎来一位新面孔,社区生鲜连锁品牌钱大妈正式披露招股书,宣告其开启冲刺IPO的征程。

作为中国社区生鲜市场的头部企业,钱大妈从东莞一间普通的猪肉摊起步,历经十余年发展,现已在全国布局近3000家门店。

然而,银莕财经注意到,当市场从高速增长转向存量竞争,当”不卖隔夜肉”的招牌成为行业标配,钱大妈正面临一场关乎生存的考验。此次上市之路是为其打开新的增长空间,还是将暴露更多经营隐患,成为资本市场关注的焦点。

01 成也日清,困也日清

钱大妈的崛起,源于2013年提出的“不卖隔夜肉”理念和配套的“每晚7点阶梯打折”日清模式。

这一模式在当时精准击中了消费者对生鲜新鲜度和性价比的核心诉求,迅速建立起品牌信任。通过“每日19点开始九折,每半小时再降一折,直至23:30免费送”的促销机制,钱大妈高效解决了生鲜高损耗的行业痛点。

招股书显示,其生鲜产品在综合仓内的周转时间不超过12小时,远低于行业平均的2-4天。

然而,硬币的另一面是,日清模式逐渐暴露出难以调和的矛盾。消费者被培养成“只买日清货”的购物习惯,导致门店正常时段的客单价被拉低,加盟商陷入“卖得越多,亏得越多”的困境。

2021年央视财经报道曾揭露,部分加盟商开店一年亏损30-40万元,加盟商维权事件一度闹得沸沸扬扬。这不仅影响了加盟商积极性,也阻碍了钱大妈的扩张步伐。

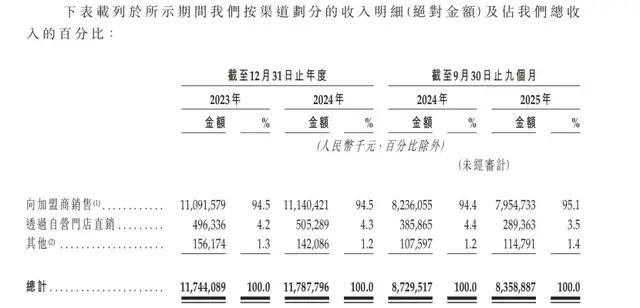

更值得关注的是,钱大妈94.5%的收入来自向加盟商销售产品,其经营业绩很大程度上取决于加盟店的表现。截至2025年9月30日,钱大妈有1754名加盟商,全国门店中2898家是加盟店,占比高达98.6%。在这种高度依赖加盟商的模式下,钱大妈的扩张速度与加盟商的盈利状况直接正相关。

日清模式在供应链效率上确实有优势,但其代价是牺牲了毛利率。招股书显示,钱大妈2023年、2024年及2025年前三季度的毛利率分别为9.8%、10.2%和11.3%,远低于主打精品生鲜、即时配送的同行20%-30%的毛利率。

这种低毛利模式使得钱大妈单店盈利能力高度依赖客流量和周转率,而消费者“等待打折”的习惯又进一步限制了营收增长,形成恶性循环。在激烈的市场竞争下,其难以获得足够的利润空间。

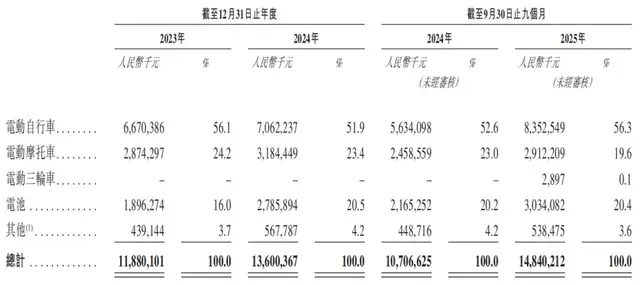

而从营收数据来看,钱大妈显然并未有效提高加盟商单店盈利能力。2023年至2025年三季度,钱大妈门店数量从2916家微增至2938家,但营收却从117.44亿元降至2025年前三季度的83.59亿元,单店收入下滑趋势明显。这一现象背后,是加盟商盈利困境导致的经营效率下降。

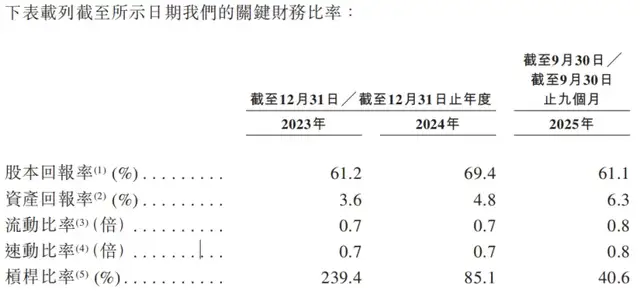

(图源:钱大妈港股招股书,下同)

对于未来盈利改善,钱大妈在招股书中提出两大方向:一是设立平价与中高端两条产品线,覆盖不同消费需求;二是拓展自有品牌,延伸至即食食品、加工肉类等高毛利品类。

但从目前看来,这两条路径均面临一定挑战,中高端产品线可能与“平价新鲜”的品牌心智相悖,自有品牌则需要渠道信任背书和供应链支撑,而钱大妈当前的品牌调性和研发能力仍需时间积累。

02 优先股公允价值变动,拖累净利润转亏

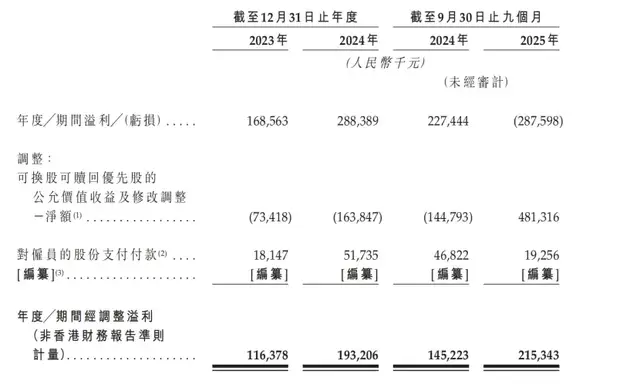

据招股书披露,2023年、2024年,钱大妈分别实现净利润1.69亿元、2.88亿元,但在2025年前三季度却突然出现2.88亿元净亏损。与此同时,截至2025年9月30日,公司负债总额高达35.29亿元,资产负债率飙升至196.7%,远超行业安全线。

值得注意的是,拆解2025前三季度亏损原因,可以发现其并非核心业务盈利能力恶化,而是非经常性损益的大幅影响。2025年前三季度,钱大妈因“可转换可赎回优先股”公允价值变动产生4.81亿元损失,这一科目成为吞噬利润的“元凶”。

这类优先股是钱大妈融资过程中的特殊安排,兼具可转换性与可赎回性。上市后可自动转换为普通股,若未按时上市,公司需按约定价格赎回。更关键的是,其价值与公司估值挂钩,在香港会计准则下,估值变动产生的差额会计入当期损益。

钱大妈自2014年成立以来累计完成6轮融资,多轮融资中发行的优先股随着公司估值波动,最终导致账面亏损。

若剔除这一非经常性损益,钱大妈的核心业务表现其实相对稳健。2025年前三季度,经调整净利润为2.15亿元,较2023年的1.16亿元、2024年的1.93亿元实现稳步增长;报告期内经营利润分别为1.29亿元、1.55亿元、2.25亿元,显示出生鲜业务本身的盈利能力在持续提升。但账面数据的剧烈波动,仍会引发资本市场对其财务稳定性的担忧。

此外,高负债则是钱大妈另一大财务压力。截至2025年三季度末,其流动负债达31.82亿元,其中可赎回优先股占15.79亿元,为最大负债来源;而流动资产仅14.6亿元,流动负债净额高达17.2亿元,短期偿债压力较大。

这种财务结构的形成,与钱大妈依赖资本输血的扩张路径密切相关。早期,钱大妈是资本眼中的香饽饽,保持着一年一轮融资的节奏,但2022年后,随着资本对生鲜赛道逐渐冷静,其融资进程陷入停滞。

此次冲击IPO,本质上是钱大妈寻求资本“解套”的关键举措。若上市成功,优先股将自动转换为普通股,负债压力大幅缓解;若IPO遇阻,则可能面临高额赎回压力,财务风险将进一步暴露。

03 生鲜赛道退潮,增长故事面临挑战

钱大妈的上市计划,正值我国生鲜零售赛道竞争白热化之际。

据灼识咨询资料预计,中国生鲜零售市场规模将从2024年的6.57万亿元增长至2029年的8.23万亿元,但钱大妈所在的社区生鲜连锁细分赛道集中度极低,2024年行业前五大参与者的合计市场份额仅为7.3%。这其中,钱大妈作为头部品牌,市场份额也仅占2.2%,超过92.7%的市场由无数区域连锁、个体夫妻店占据。

在这一高度分散的市场中,钱大妈正面临来自多方面的挤压。

一方面,美团闪购、京东到家等即时零售平台的“30分钟达”服务,正稀释“社区500米”的地理优势;另一方面,朴朴超市、叮咚买菜等前置仓模式品牌凭借SKU达数千个的丰富商品,以及“线上下单、即时配送”的便捷体验,精准匹配消费者对时效性和丰富度的需求。钱大妈的单店SKU约400-500个,低于同行,难以与前置仓品牌竞争。同时,其“平价新鲜”的品牌心智与自有品牌高毛利的诉求存在内在冲突。

在这样的竞争格局下,钱大妈的破局尝试显得有些力不从心。其IPO募资用途包括“丰富产品组合,特别是发力高毛利的自有品牌及加工食品”,但这一战略与现有品牌定位存在潜在冲突。此外,其计划新增1300家加盟店,但如何解决非华南市场的单店盈利模型问题,仍是未知数。

更令人担忧的是,生鲜赛道已从“风口”转为“寒流”。曾风光无限的每日优鲜已黯然退场,叮咚买菜股价一路下探,美菜网也已淡出大众视野。在这样的背景下,钱大妈的上市是为公司带来新的增长动力,还是将重蹈行业先驱的覆辙,尚未可知。

回顾钱大妈的发展历程,从2012年东莞猪肉摊起家,到2014年开放加盟,再到2019-2020年门店一度达到3700家的高光时刻,其扩张速度曾令人惊叹。但随着市场环境变化和自身模式的局限性逐渐显现,钱大妈的“高速列车”已驶入“减速带”。

钱大妈的上市,或许能为其带来必要的资金支持,但资本市场不会容忍故事的重复。在生鲜赛道竞争日益激烈的当下,钱大妈需要的不只是“不卖隔夜肉”的承诺,而是真正能支撑其可持续增长的新故事。否则,即使成功上市,其“赚辛苦钱”的盈利模式仍将在激烈的市场竞争中难以为继。

在社区生鲜“最后300米”的争夺战中,钱大妈能否突破困局,仍需时间检验。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经