疫苗行业“内卷”,企业分化加剧。当昔日“疫苗之王”科兴生物(SVA.O)近日收到退市函时,欧林生物(688319.SH)却正式开启“A+H”之旅。

11月25日,欧林生物向港股递交招股书,距离其宣布终止推进一年多的A股定增预案,刚过去不到3个月的时间。

但时代的一粒灰,落在个人头上,就是一座山,于单个企业,同样适用。银莕财经注意到,2021年登陆A股时,欧林生物成为少数上市首年即盈利的疫苗企业之一,净利润达1.08亿元。不过,上市即巅峰后,最近几年其净利润均仅维持在2000万元上下,日子同样不太好过。

穿透招股书,银莕财经注意到,近年来,欧林生物的营收几乎全靠应收账款苦苦支撑,净利润更是长期依赖政府补助。同时,尽管公司毛利率常年维持在90%以上的高位,但净利率始终未能突破5%。

另外,今年以来,公司A股股价大幅拉升,控股股东在赴港之前已减持套现2.79亿元。

(1)上市即巅峰

欧林生物是一家面向全球、创新驱动的生物制药公司,致力于创新疫苗的研究、开发、生产及商业化。凭借对技术创新及产品开发的不懈追求,已形成“阶梯有序、重点突破、多产品储备”的产品研发格局。公司的战略重心聚焦于“超级细菌疫苗”及“成人疫苗”两大重大未满足医疗需求领域。

公司实控人樊绍文、樊钒二者为父女关系,前者担任董事长,后者为副董事长。樊绍文毕业于西南师范大学区域经济专业,研究生学历,主任技师、执业药师,深耕生物制药领域近五十载,在研发与商业化领域积累了深厚经验。

其女樊钒则于2004年在英国曼彻斯特城市大学取得国际酒店管理文学士学位,于2006年在英国伦敦大学帝国理工学院取得管理学理学硕士学位,并于2015年在中国西南政法大学取得法律史博士学位。从求学经历来看,樊钒与生物医药毫无关系,刚进公司时也是选择从行政和人力干起。

不过,今年7月,欧琳生物发布《成都欧林生物科技股份有限公司关于调整核心技术人员的公告》,称樊钒已获中国发明专利13项,先后获得“天府青城计划”创业领军人才、四川企业技术创新突出贡献人物、中国生产力促进(发展成就奖)等多项荣誉,将其认定为公司核心技术人员。

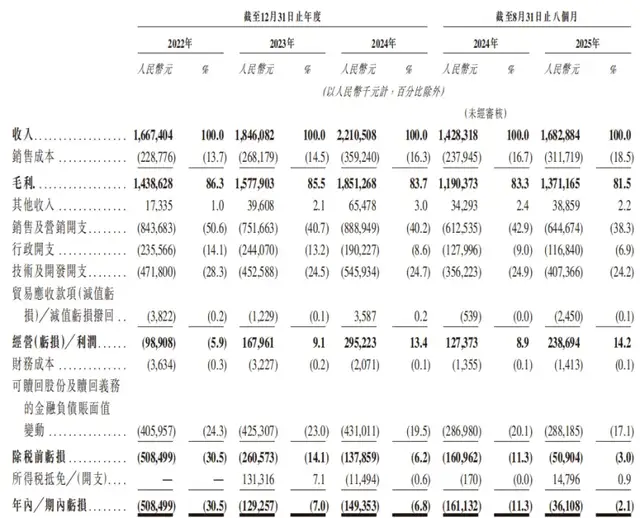

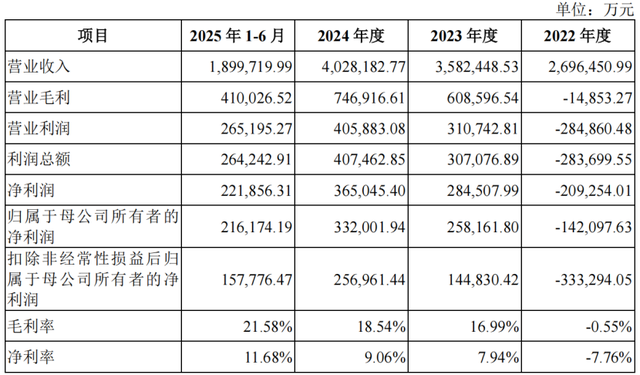

在“父女档”掌舵之下,2022-2024年、2025H1,欧林生物实现的营收分别为5.47亿元、4.94亿元、5.86亿元和3.05亿元,净利润分别为2657.6万元、1144.2万元、1571.9万元和1323.1万元。

值得一提的是,根据欧林生物在A股披露的定期报告,2021年A股上市当年,公司实现营收4.87亿元、净利润1.08亿元。显然,近几年公司属于典型的增收不增利。

另外,2022-2024年、2025H1,公司的政府补助金额分别高达2718.1万元、1575.9万元、1013.3万元和748.6万元,占当期净利润的比例分别为102.28%、137.73%、64.46%和56.58%。而2021年政府补助金额仅959.22万元,占比也仅8.8%。

(政府补助情况,图源:港股招股书,下同)

不仅盈利靠政府补助,欧林生物账面上的营收也多为应收账款。

(贸易应收款项情况)

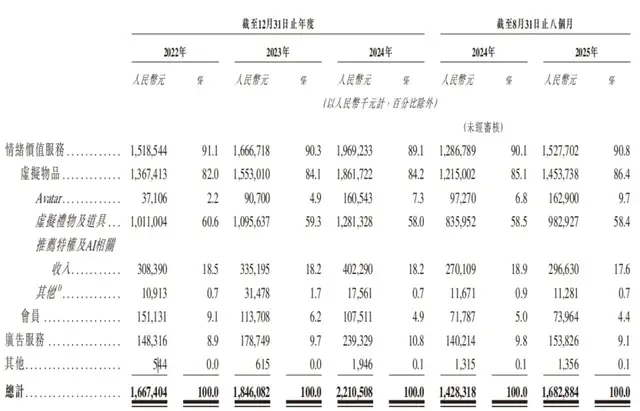

2022-2024年、2025H1,公司贸易应收款项分别为5.24亿元、5.25亿元、6.11亿元和6.94亿元。其中,亏损拨备分别为0.33亿元、0.34亿元、0.45亿元和0.77亿元,贸易应收款项净额分别为4.91亿元、4.91亿元、5.66亿元和6.17亿元,贸易应收款项净额占营收的比例分别高达89.76%、99.39%、96.59%和202.30%。

贸易应收款项不断增加的同时,欧林生物的贸易应收账款周转天数也在持续攀升,2022-2024年、2025H1,分别为290天、382天、349天及385天。这也给欧林生物的现金流带来了不小的压力。

2022-2024年、2025H1,欧林生物经营活动现金流量净额分别为-2169.3万元、4980.8万元、-573.7万元和-1763.3万元,仅2023年为正。银行贷款则分别高达1.25亿元、2.33亿元、3.61亿元和3.72亿元。

(2)高毛利却低净利

银莕财经注意到,欧林生物的毛利率其实很高,2022-2024年、2025H1,分别录得92.3%、93.1%、94.0%和92.3%;但净利率偏低,分别仅4.86%、2.32%、2.68%和4.34%。

从营业成本来看,公司同期的营业成本分别仅为4216.1万元、3427.8万元、3491.3万元和2334.6万元,带来较高的毛利率。

(欧林生物主要财务数据)

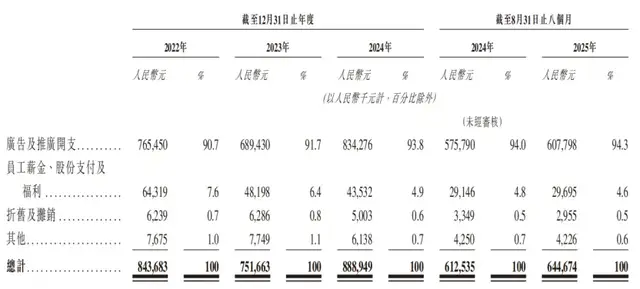

即便对比同行,欧林生物的净利率也显著低于同行。今年上半年,华兰生物(002007.SZ)净利率为29.07%,康华生物(300841.SZ)为23.67%,成大生物(688739.SH)为17.30%。

欧林生物极低的净利率,主要源于公司费用的高企。这其中,销售费用与研发费用占据了绝大部分营收。

2022-2024年,欧林生物的销售及分销开支分别为2.88亿元、2.58亿元、3.03亿元和1.45亿元,销售费用率分别高达52.7%、52.2%、51.7%和47.5%。研发开支分别为1.22亿元、1.15亿元、1.34亿元和0.59亿元,研发费用率为22.3%、23.2%、22.9%和19.3%。

对比同行来看,欧林生物的研发费用率与销售费用率均显著高于同行。

(同行上市公司数据对比,图源:银莕财经)

此外,公司的行政开支分别为5894.9万元、5973.0万元、7057.0万元和2514.4万元,财务成本分别为506.5万元、717.8万元、1445.9万元和750.9万元,也均为不小的数目。

即使是高达94%的毛利率,在各项费用的挤压之下,欧林生物的净利率也只能处在极低的个位数之上。

值得一提的是,欧林生物的产能利用明显不足。2022-2024年、2025H1,分别仅为55.2%、55.2%、55.2%和54.5%。而其平均存货周转天数在持续增加,分别为490天、524天、606天和426天。

(3)赴港前控股股东套现2.79亿元

港股招股书显示,欧林生物此次募资拟用于rHPV候选疫苗的临床前及临床开发、rFSAV的临床开发及适应症扩展、生产设施的战略升级、推进基于细胞生产的流感疫苗产品组合的临床开发、新型给药系统的开发及引进授权、治疗性单克隆抗体研发管线的研发工作、全球市场拓展及国际合作以及用于营运资金及其他一般企业用途。

实际上,2024年4月,欧林生物就曾开始筹划A股定增融资,并于当年6月公布了定增预案。按照当时的定增预案,发行对象为11名投资者,发行价格为13.71元/股。根据发行的竞价结果,发行对象拟认购金额合计为1.75亿元,募集资金拟用于现有疫苗研发生产基地技术的改造项目。

而在今年8月更新的定增预案中,欧林生物将募集资金总额下调到1.25亿元。但最终该定增未能落地。8月31日,欧林生物公告称,鉴于当前市场情况,结合公司实际情况及发展规划等诸多因素,公司决定终止以简易程序向特定对象发行股票事项,并撤回相关申请文件。

但公司表示,原计划投入募集资金建设的“疫苗研发生产基地技术改造项目”仍将按计划有序推进。在此次港股招股书中,欧林生物并未提及将募集资金用于该项目。

值得一提的是,去年10月之后,随着A股行情转暖,欧林生物也出现股价反转。截至12月1日,欧林生物A股股票年内累计涨幅达140.79%,总市值突破百亿元大关。

不过,在股价大涨之下,欧林生物却遭逢控股股东减持。

7月23日,欧林生物公告称,公司控股股东上海武山生物技术有限公司(以下简称“上海武山”)计划根据市场情况于2025年8月13日-11月12日,通过集中竞价或者大宗交易的方式减持其所持有的IPO前公司股份不超过1217.80万股,拟减持股份数量占公司当前总股本的比例不超过3%。

根据11月1日的公告,上海武山在9月1日-10月31日区间累计减持1217.80万股,减持比例3%,减持价格区间在19.28-30.67元/股,累计套现2.79亿元。

(上海武山减持计划实施结果,来源:公司公告)

需要注意的是,减持公告中特别强调,公司实控人樊绍文、樊钒以及公司董事陈爱民承诺通过上海武山间接持有的股份不参与本次减持。

资料显示,上海武山的股东有樊绍文、樊钒、陈爱民、陈爱国、邱宇谋、艾星和李洪光,分别持股47.22%、6.78%、20%、13%、6%、5%和2%。换句话说,除上述不参与减持的樊绍文、樊钒和陈爱民外,此次减持的股东出自另外四位。

银莕财经梳理发现,李洪光此前为欧林生物的副总经理、核心技术人员,其于2022年5月卸任副总经理,2025年7月也不再认定为核心技术人员。根据公司7月31日的公告,李洪光历任公司研发总监、质量总监,现任公司质量总监。

另外,公司一名高管也进行了减持。2025年09月29日-10月31日期间,欧林生物副总经理、财务负责人谭勇过集中竞价方式减持公司股份12.87万股,占公司总股本的0.0317%,套现约357.67万元。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经