继昂瑞微(688790.SH)年末顺利登陆资本市场后,国产射频前端领域再添IPO新势力。2025年12月30日,锐石创芯(重庆)科技股份有限公司(以下简称“锐石创芯”)正式向科创板递交上市申请并获受理,开启了A股的冲刺之路。

当前,国产射频前端行业竞争已进入白热化阶段,盈利承压成为行业共性难题,而锐石创芯的扭亏之路更挑战重重。数据显示,近三年半以来,锐石创芯累计实现营收20.65亿元,但净亏损额已高达11.57亿元,尚未实现盈利;据公司测算,预计要到2028年才能触及盈亏平衡点。

值得注意的是,公司营收的持续增长,更多依赖“以价换量”的模式——核心产品单价持续走低,叠加毛利率长期大幅低于行业可比公司均值,盈利空间被持续挤压。且持续亏损背景下,锐石创芯的资产负债率常年处于高位,经营现金流亦持续承压。此外,公司还面临客户与供应商集中度偏高、关联交易频繁等经营风险,为其科创板闯关之路再添不确定性。

01 尚未实现盈利

锐石创芯是一家专注于射频前端芯片及模组的高科技创新企业,致力于突破射频通信领域的核心关键技术,主营业务为射频前端模组及射频分立器件的研发、设计、制造和销售。在移动终端领域,公司产品已批量应用于OPPO、小米、三星、荣耀、vivo、中兴、传音等知名手机厂商,并进入了华勤技术(603296.SH)、龙旗科技(603341.SH)、立讯精密(002475.SZ)、中诺通讯、天珑移动等一线手机ODM厂商供应链。

2022-2024年、2025H1,锐石创芯分别实现营收3.70亿元、6.49亿元、6.69亿元和3.77亿元;实现归母净利润-3.28亿元、-3.28亿元、-3.53亿元和-1.48亿元,尚未实现盈利。

(锐石创芯主要财务数据,图源:公司招股书,下同)

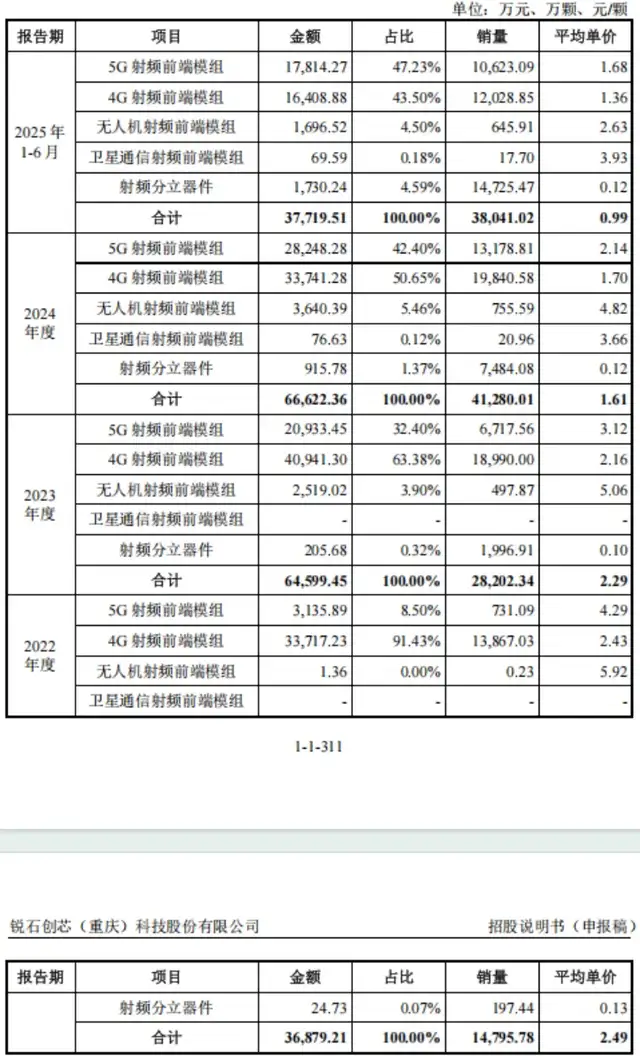

按主要产品划分,2022-2024年、2025H1,公司5G射频前端模组分别实现营收3135.89万元、20933.45万元、28248.28万元和17814.27万元,4G射频前端模组实现营收3.37亿元、4.09亿元、3.37亿元和1.64亿元,二者合计收入占比高达99.93%、95.78%、93.05%和90.73%。此外,无人机射频前端模组、卫星通信射频前端模组和射频分立器件合计营收26.09万元、2724.7万元、4632.8万元和3496.36万元,占比仅0.07%、4.22%、6.95%和9.27%。

值得注意的是,锐石创芯的产品单价整体呈下降趋势。2022-2024年、2025H1,公司产品平均单价分别为2.49元/颗、2.29元/颗、1.61元/颗和0.99元/颗,下降幅度较大。

分产品来看,除卫星通信射频前端模组外,公司产品单价均呈下降趋势。其中,5G射频前端模组的单价分别为4.29元/颗、3.12元/颗、2.14元/颗和1.68元/颗;4G射频前端模组单价分别为2.43元/颗、2.16元/颗、1.70元/颗和1.36元/颗;无人机射频前端模组分别为5.92元/颗、5.06元/颗、4.82元/颗和2.63元/颗;射频分立器件分别为0.13元/颗、0.10元/颗、0.12元/颗和0.12元/颗。

(主营业务收入情况)

产品单价下滑,锐石创芯毛利率承压显著,核心业务盈利能力持续走弱。2022-2024年、2025H1,5G射频前端模组产品的毛利率分别为23.55%、20.65%、8.74%和11.49%,4G射频前端模组产品的毛利率分别为6.52%、8.94%、6.27%和7.78%,无人机射频前端模组毛利率分别为-22.85%、43.25%、42.93%和27.23%,射频分立器件毛利率则一直为负,分别为-20.36%、-45.54%、-31.02%和-5.37%。

从综合毛利率来看,2022-2024年、2025H1,分别为8.23%、14.25%、9.12%和9.82%,远远低于可比公司平均值的26.31%、23.49%、20.90%和21.09%。

持续亏损之下,锐石创芯现金流告急。2022-2024年、2025H1,锐石创芯经营活动产生的现金流量净额分别为-0.42亿元、-2.22亿元、-2.62亿元和-1.39亿元,造血能力严重不足。

与之相伴的,是公司短期负债规模的持续攀升。同期,公司短期借款从0.50亿元一路增至3.85亿元,各报告期分别为0.50亿元、1.61亿元、3.25亿元和3.85亿元。资产负债率同样波动剧烈,2022-2024年从48.71%飙升至90.41%,2025年上半年虽回落至47.58%,但整体偿债压力不容忽视。

此次上市,锐石创芯拟募资8.09亿元,其中,1.10亿元用于补充流动资金,足见公司对资金的渴求。

02 募资扩产“双刃剑”

除补流资金外,锐石创芯还拟将3.69亿元用于MEMS器件生产基地二期工程建设项目以及3.30亿元用于研发中心建设项目。

招股书显示,MEMS器件生产基地二期工程建设项目将用于扩大公司SAW、TC-SAW、ML-SAW(POI衬底)等滤波器的生产能力。

而报告期内,锐石创芯从Fabless运营模式过渡到Fab-lite运营模式。除分立器件滤波器(含双工器、多工器、SAW Bank)以及搭载了自产滤波器的射频前端模组产品涉及自有产能外,公司其他产品不涉及自有产能。

2022-2024年、2025H1,锐石创芯的产销率分别为102.81%、88.57%、81.10%和106.30%,仅在2022年及今年上半年产销率略超100%。

(产销率情况)

招股书显示,公司目前采用委外生产方式,完成GaAs、SOI及CMOS工艺晶圆的制造。晶圆代工厂依据公司提供的芯片设计版图,制作特定电路图形的光罩,并依次通过氧化层生长、涂胶、光刻、刻蚀、离子注入、薄膜沉积、化学机械抛光等多道工序,将电路结构制作于晶圆衬底之上,晶圆成品经检验合格后交付至公司指定地点。

此外,公司还委托专业基板生产商按设计要求完成基板制造,主要工艺包括内层线路制作、压合、钻孔、外层线路成形、电镀及终检等环节。

2022-2024年、2025H1,公司存货账面价值分别为1.79亿元、2.59亿元、3.18亿元和3.44亿元,占公司流动资产比例较高,分别为21.72%、34.20%、43.29%和36.62%。且存货跌价准备金额分别为4844.06万元、7603.44万元、11834.98万元和11609.10万元,占存货账面余额的比例分别为21.25%、22.71%、27.14%和25.24%,计提金额及比例均较高。而存货周转率则不断降低,分别为1.27次、1.98次、1.58次和0.76次。

在此情况下,锐石创芯的扩产计划,无疑是一把“双刃剑”,既承载着突破产能瓶颈、深化Fab-lite模式转型的战略意图,也面临着产销率下滑、存货高企、跌价压力陡增的现实考验。

而射频前端行业属于人才密集型产业,人才资源是射频前端企业的发展基础,是缩小国内外射频前端行业发展差距的关键要素。截至2025年6月末,锐石创芯研发人员共222人,占员工总数的比例高达59.36%。

不过,从研发费用来看,公司在研发上的投入在逐步减少。2022-2024年、2025H1,公司研发费用分别为2.54亿元、2.72亿元、2.16亿元和1.00亿元,研发费用率分别为68.52%、41.97%、32.30%和26.51%。对此,锐石创芯表示:“结合公司的募集资金,公司将进一步加大研发投入力度,增强公司核心竞争力。”

值得一提的是,为留住核心人才,锐石创芯通过股权对员工进行激励。报告期内,公司确认的股份支付费用分别为1.18亿元、1.11亿元、0.16亿元和0.11亿元,合计金额约2.55亿元,对公司业绩影响较大。

事实上,锐石创芯所处的射频前端市场,长期以来由博通(AVGO.O)、思佳讯(SWKS.O)、Qorvo(QRVO.O)等国际巨头主导。而近年来,国产替代浪潮也催生了一批快速成长的国内企业,并已形成清晰的竞争梯队。在存量市场激烈竞争的格局下,单纯的规模扩张和价格战已难以为继。在领先厂商已建立规模和客户优势的情况下,锐石创芯作为后来者通过重投入实现超越的窗口期正在收窄。

03 深度绑定OPPO

目前,锐石创芯创始人倪建兴直接持有12.10%的股份,并通过平潭锐石、平潭锐势间接控制13.58%的表决权,合计控制25.68%的表决权,为公司控股股东、实际控制人,且自公司成立以来一直担任公司董事长、总经理,能控制、影响公司总体战略部署和日常经营决策。

锐石创芯的其他知名股东包括OPPO(持股5.9413%)、华为旗下哈勃科技(持股5.7187%)、雷军旗下顺为系资本(持股5.3964%)等等。深创投、重庆两江资本等国资也持有锐石创芯的股份。

而在本次发行后,倪建兴控制公司的股份比例将进一步减少。锐石创芯坦言:“公司实际控制人控制的表决权比例较低,存在公司控制权不稳定的风险。”

值得一提的是,公司于2025年2月27日,代倪建兴缴纳其在股份制改制时递延缴纳的个人所得税1186.32万元,构成控股股东、实际控制人对发行人的非经营性资金占用;截至报告期末,倪建兴已经偿还了本金及利息共计1198.99万元。

锐石创芯主要通过经销或直销方式向品牌手机厂商、ODM厂商或物联网模组商销售产品。由于下游终端客户的集中度较高,使得公司的客户集中度也较高。2022-2024年、2025H1,公司来自前五大客户的收入分别为2.93亿元、4.52亿元、4.49亿元和2.69亿元,占营收的比重高达79.25%、69.60%、67.12%和71.29%。

(前五名客户销售情况)

其中,OPPO为2024年及2025年上半年的第一大客户,2024年、2025H1,锐石创芯来自OPPO的收入分别为1.88亿元和0.64亿元,分别占营收的28.13%和16.88%。公司还向OPPO子公司重庆欧珀集采科技有限公司销售4G射频前端模组、5G射频前端模组等射频前端产品,2023年、2024年、2025H1,这一关联交易金额分别为867.34万元、18806.37万元和6370.33万元。此外,公司还有关联薪酬、原材料、房屋租赁和物业管理等关联交易。

随着公司收入的增加,应收账款水涨船高。2022-2024年、2025H1,公司应收账款分别为1325.88万元、3246.37万元、8711.10万元和12363.18万元,占营收的比重持续上升,分别为3.62%、5.00%、13.03%和32.77%,而应收账款周转率持续下降,分别为21.56次、28.31次、11.18次和3.58次。其中,应收账款余额前五名合计占当期末应收账款账面余额的比例分别为99.81%、99.25%、99.48%和94.86%,集中度较高。

同时,锐石创芯的供应商集中度同样不低。2022-2024年、2025H1,公司向前五大供应商的采购金额分别为2.10亿元、4.01亿元、5.25亿元和2.42亿元,占总采购额的比例分别为61.15%、54.03%、63.92%和59.67%。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经