近期,台铃科技股份有限公司(以下简称“台铃科技”)正式递表港交所。如果进展顺利,电动两轮车行业又将迎来一家上市企业。

银莕财经注意到,这家由从深圳起步的修车铺,如今已成长为年营收超140亿元、全球市场份额排名第三的行业巨头。

但在亮眼的业绩增长曲线背后,负债高企、市场份额下滑、合规风险频发等问题如影随形,让这场“草根逆袭”的资本路从开始就充满着挑战。

01 潮汕兄弟的创业逆袭路

台铃科技的诞生,源于一场政策变动带来的机遇。

2003年,深圳市政府出台“禁摩令”,让以摩托车维修为生的汕尾陆丰人孙木钳、孙木钗、孙木楚三兄弟陷入困境。但潮汕商人特有的敏锐嗅觉,让他们从政策缝隙中看到了新的可能——一种“无需牌照、不用驾照”的电动两轮车,或许能填补摩托车退场后的市场空白。

带着这一判断,三兄弟北上深圳龙岗,在一个仅几十平方米的简陋作坊里,亲手焊接车架、组装电机,敲打出第一辆台铃电动车。创业初期的台铃,更像是一个放大版的家庭修车铺:没有标准化生产线,全靠人力流水作业;没有专业研发团队,技术问题全凭反复试错解决。但正是这种“宁可睡地板,也要当老板”的潮汕精神,支撑着他们度过了最艰难的起步阶段。

2018年,三兄弟与合伙人姚立正式成立台铃科技股份有限公司,彻底完成了从“作坊式经营”到“现代化企业”的关键转型。

截至目前,孙木钳、姚立、孙木楚直接及透过无锡创睿(作为其唯一的普通合伙人),及孙木钗可透过共同控制安排以及在管理业务方面的长期合作行使本公司合计89.91%投票权,形成了典型的家族控股格局。这种高度集中的股权结构,在创业初期保障了决策效率,成为台铃快速扩张的重要支撑。

如今的台铃科技,已构建起覆盖全球的生产与销售网络。生产端,公司在全球布局7大生产基地,其中6个位于中国,1个落户越南;销售端,销售网络覆盖中国内地31个省份,及全球多个国家和地区。其中,国内市场拥有5597家经销商及27000余家零售门店;海外市场则渗透至东南亚、非洲、拉丁美洲及欧洲等地,412家经销商与300多家零售门店构成了初步的全球化渠道网络。

财务数据见证了台铃科技的成长速度。2023年至2025年前三季度,公司营收从118.80亿元增至148.02亿元;净利润更是从2.86亿元飙升至8.23亿元,2025年前三季度同比增幅高达122.43%。

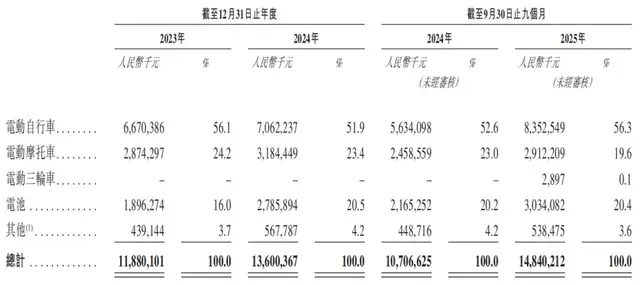

按产品划分,电动自行车是台铃科技的核心收入来源,常年贡献超50%的营收。2023年、2024年和2025年前三季度,电动自行车分别实现收入66.70亿元、70.62亿元和83.53亿元,占比分别为56.1%、51.9%和56.3%;电池收入也在不断增长,分别为18.96亿元、27.86亿元和30.34亿元,占比分别为16.0%、20.5%和20.4%;不过,电动摩托车占比却逐年下滑,由2023年的24.2%下滑至19.6%。

(按产品划分的收入情况,图源:港股招股书)

根据弗若斯特沙利文的统计,按2024年收入计算,台铃科技在全球电动轻型交通工具市场以5.2%的份额位列第三,在中国内地电动两轮车市场则以12.7%的份额排名第三,成功跻身“雅迪、爱玛、台铃”的第一梯队,完成了从“修车铺”到“行业巨头”的华丽转身。

02 “老三”地位恐让贤

台铃科技冲刺IPO的背后,是电动两轮车行业从“增量扩张”转向“存量竞争”的深刻变革。东北证券《中国两轮电动车市场洞察报告》显示,2024年国内两轮电动车保有量已达4.2亿辆,相当于每3人拥有1辆,市场增量空间逐渐收窄,企业间的竞争从“抢增量”转向“拼存量”,而台铃科技“行业老三”的地位,颇有些摇摇欲坠。

市场份额的下滑成为最直接的信号。据奥维云网发布的2025年度电动两轮车内销数据显示,2025年中国电动两轮车内销总量达5876.7万辆,同比增长16.6%。台铃科技位列第三,市场份额为11.7%,同比下降2.4个百分点,成为行业前三中唯一份额缩水的品牌。

与之形成鲜明对比的是,头部企业雅迪控股(01585.HK)以25.5%的份额蝉联榜首,同比提升1.0个百分点;爱玛科技(603509.SH)则以19.4%的份额稳居第二,同比增长0.6个百分点。头部企业的“马太效应”愈发明显。

更严峻的威胁来自行业新势力的冲击。九号公司(689009.SH)作为电动两轮车行业的“后起之秀”,凭借智能化与高端化定位快速崛起。2025年前三季度,九号公司电动两轮车收入达112.76亿元,而台铃科技同期电动自行车与电动摩托车合计营收仅112.65亿元,从营收口径看,台铃已掉出“行业老三”的位置。此种竞争压力下,台铃科技在招股书中坦言:“若无法有效应对现有或新竞争对手的挑战,公司的市场份额、定价能力及盈利能力可能受到重大不利影响。”

研发投入的不足,或是台铃科技应对竞争的一大掣肘。2023年、2024年及2025年前三季度,公司研发开支分别为2.54亿元、2.95亿元和2.75亿元,占营收比例仅为2.14%、2.20%和1.90%。

同期,雅迪控股研发费用率为3.55%、4.06%和3.25%;爱玛科技为2.80%、3.04%和6.79%,九号公司为6.03%、5.82%和4.74%。

与之相对的是,公司在营销端的投入持续加码,同期销售及经销开支分别为5.64亿元、6.87亿元和6.70亿元,主要用于名人代言、广告投放等营销活动。其中,自2023年开始,台铃科技就签约顶流王一博为品牌全球代言人,提高了品牌的曝光度及销量。

不过,2023年、2024年和2025年前三季度,台铃科技的毛利率分别为11.3%、13.0%和14.6%,虽有所增长,但与同行对比而言,还相差甚远。尤其是九号公司,其2025年上半年毛利率高达30.4%。

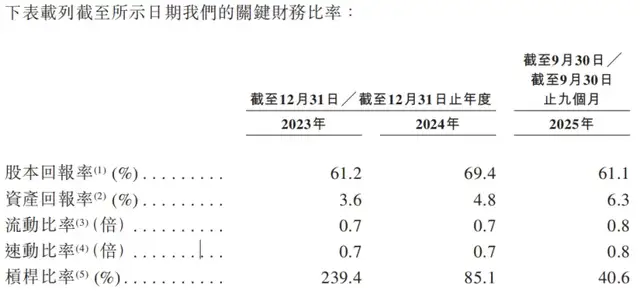

更值一提的是,营收不断增长的台铃科技,债务压力持续承压。截至2025年9月30日,台铃科技的资产负债率高达88.28%,尽管较2023年的94.92%有所改善,但仍处于行业高位水平;流动负债净额达19.17亿元,流动比率与速动比率均仅为0.8倍,低于行业常见的1.2倍安全水平,短期偿债压力显著。

(财务比率情况,图源:港股招股书)

为缓解竞争压力与资金困境,台铃科技寄希望于此次IPO。根据招股书计划,募集资金将主要用于提升产能、增强销售网络、研发升级、品牌推广及补充营运资金。

03 合规失范

台铃科技赴港IPO的征程中,合规问题成为绕不开的话题。从产品质量抽检不合格,到经销商管理失控,再到用户投诉频发,一系列合规失范现象,不仅侵蚀着品牌口碑,更给其上市路蒙阴。

作为台铃科技核心卖点的“长续航”技术,正遭遇用户与监管的双重质疑。2020年,台铃科技推出豹子超能款电动车,以656.8公里的实测续航创下吉尼斯世界纪录,借此确立“长续航电动两轮车开创者”的定位。

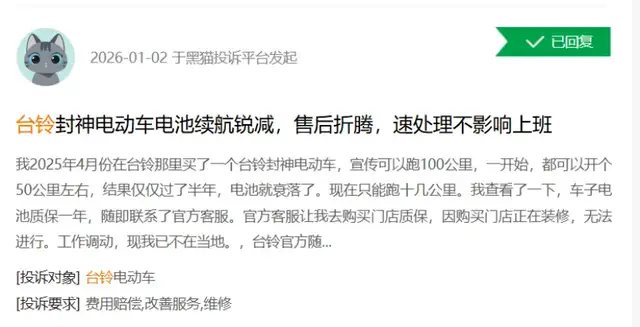

然而,在实际使用中,大量消费者反映续航“虚标”严重。黑猫投诉平台数据显示,截至2026年1月底,关于台铃的投诉量超2200条,“续航不符”“电池衰减快”成为高频问题。2026年1月2日的一条投诉显示,该用户于2025年3月购买的“台铃封神”电动车,宣传续航100公里,但实际使用仅50公里左右,且使用半年后,续航更是降至十几公里;另有用户反映,其购买的“台铃优骏2025版”标称续航100-120公里,实际仅能行驶40公里左右。

(台铃科技被投诉情况,图源:黑猫投诉平台)

2025年9月1日,《电动自行车安全技术规范》(GB 17761-2024)新国标正式实施,明确要求企业标注“标准工况”实测续航,严禁夸大宣传,这一规定直接冲击了台铃科技的“参数营销”模式。

更值得关注的是,台铃科技的产品还多次登上质量抽检不合格名单。2024年上半年,山东省抽检结果显示多批次台铃电动车存在蓄电池防篡改、反射器、淋水涉水等项目不达标;同年6月,国家监督抽查结果表明,台铃的“TDT6131Z”“TDT6113Z”两规格型号电动自行车在标识和警示语、充电状态主回路保护等项目上不符合相关标准。

实际上,台铃科技的销售高度依赖经销商网络。2023年、2024年和2025年前三季度,台铃科技通过经销商实现的收入占比分别高达95.9%、96.7%和97.4%。经销商的数量也急速扩张,其中,境内经销商数量从2023年的2657家激增至5597家,两年间近乎翻倍;境外经销商更是从16家增长至412家。

快速扩张的渠道网络也给台铃科技带来了管理难题,招股书坦言:“经销商的任何不当行为、违规操作或运营失误,都可能导致声誉受损、监管审查或销售活动中断。”而在过去几年,台铃科技经销商已多次因经销商擅自改装车辆而受到行政处罚。

与此同时,尽管台铃科技坐拥3万多家零售门店,但“售后难”一直都是消费者投诉的重灾区。有用户反映,2025年3月购买的台铃电动车使用不到一年便无法启动,线下门店倒闭后联系总部客服,却被以“超过半年质保期”为由拒绝免费更换原厂电池;另有消费者投诉称,官方客服“仅凭照片就判定非质量问题”,推诿售后责任。

此外,台铃科技还存在社保与公积金欠缴的历史问题。招股书披露,在报告期内,公司未足额为员工缴纳社会保险和住房公积金,累计差额高达2985万元。尽管公司表示已制定补缴计划,但这一问题仍反映出其内部治理的不规范。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经