距离上一次终止上市一年半后,人本股份有限公司(以下简称“人本股份”)卷土重来,2025年末再次披露招股书,目前二次IPO进程进入“已问询”阶段。

作为我国规模最大、品类最全的综合性轴承制造集团,人本股份近年业绩保持稳步攀升态势,早在2023年就已突破百亿营收规模。然而,银莕财经注意到,规模向上背后,隐忧已然浮现:核心支柱业务毛利率走低带跌公司整体毛利率,其他业务规模和毛利率始终未能提升,难以对整体业绩形成新的支撑,经营层面的潜在压力日益凸显。

更为值得关注的是,人本股份资产负债率常年维持在65%以上,资金压力下,公司仍频频分红,额度达5.08亿元。此次IPO,公司再度计划募资10亿元用于补充流动资金,“补血”需求尤为迫切。

01 坎坷上市路

人本股份的上市之路,从其创始人张童生的创业开始,便埋下了坎坷的伏笔。回望四十余年的发展,其从负债10万元的工艺品厂起步,最终成长为全球前十的轴承企业,但复杂的历史沿革、家族化的治理结构,却成为其冲击资本市场的掣肘,使其上市之路一波三折。

1983年,25岁的张童生不甘困于云和县国营无线电厂的“铁饭碗”,毅然辞去公职,与几位志同道合的伙伴共同创办了一家工艺品厂,但该厂最终以负债10万元惨淡收场,第一次创业遭遇重创。

随后,他迅速调整方向,进军当时风靡的电子琴领域。凭借敏锐的市场嗅觉和团队自研能力,其团队成功研发制造电子琴并打开上海市场,最终完成200万元初始资本积累,为后续发展奠定基础。可好景不长,电子琴市场也渐渐衰落。

1991年,经充分调研,张童生联合陈岩水、张荣敏、汪绍兴组成核心团队,创办温州轴承厂,即人本股份的前身。彼时,国内轴承产业尚处起步阶段,需求旺盛但技术落后、依赖进口,张童生团队抓住机遇深耕,逐步实现规模化生产。

随着业务扩张,人本股份形成了典型的“家族化大集团”特征,控股股东人本集团的业务延伸至商业零售、机电贸易、房地产等多个领域,形成“大集团、小公司”的复杂生态,这也成为其前次IPO被监管问询的重点。

公开信息显示,人本股份首次IPO始于2023年3月,彼时递交沪市主板申请并获受理,拟募资27亿元投向高端轴承领域。但仅一年多后,2024年6月,公司便与保荐人一同撤回申请,对外称因“经营战略及发展规划调整”。

诸多历史遗留问题中,长达20年、涉及近2000名员工、累计规模近10亿元的“内部股份化”集资最为引人注目。招股书披露,公司曾长期通过该方式向员工集资解决资金短缺问题,形成复杂利益关联。尽管公司称2019年前后已通过支付补偿款完成清理,但这种“为上市而清理”的被动方式,能否真正切断利益输送、确保股权权属清晰,或将仍是此次监管与市场审核的重点。

此外,即便人本股份为推进IPO剥离了非轴承业务,试图解决独立性问题,但“人本”品牌与集团旗下便利店、超市等业务深度绑定,商号混用问题仍存,外界难以区分上市主体与集团其他业务,进一步加剧了市场对其业务独立性和财务真实性的质疑。

并且,截至发行前,实控人张童生合计控制人本股份60.82%表决权,且从未引入外部机构投资者,此次IPO仅拟发行10%的股份。这种高度集中、缺乏外部制衡的治理结构,叠加复杂的历史沿革,构成了公司突出的治理风险。

02 业绩支柱毛利率持续下滑

抛开坎坷的上市历程,人本股份业绩呈现稳步增长态势,营收与利润规模逐年攀升。但深入拆解数据便会发现,这份亮眼的业绩背后,隐藏着应收账款高企、毛利率持续走低等诸多问题。

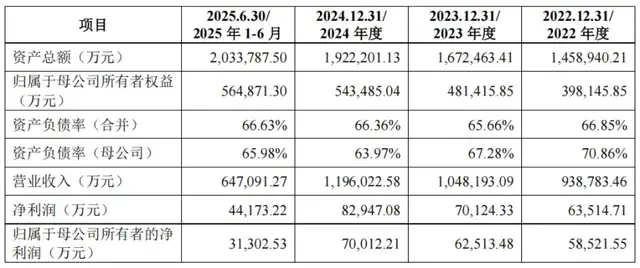

资料显示,自2013年起,公司连续十二年产销量位居国内行业首位,且成为唯一进入全球轴承行业前十的中国企业。2022-2024年、2025H1,人本股份分别实现营收93.88亿元、104.82亿元、119.60亿元和64.71亿元,净利润6.35亿元、7.01亿元、8.29亿元和4.42亿元。

(人本股份主要经营数据,图源:公司招股书,下同)

但需要注意的是,公司的盈利增长背后,离不开政府补助的持续支撑。2022-2024年、2025H1,公司取得的其他收益主要为与收益相关的政府补助及资产相关的政府补助的摊销等合计为1.19亿元、1.62亿元、1.34亿元和0.71亿元,占各期净利润的比例分别达18.74%、23.11%、16.16%和16.06%。

而营收增长的同时,应收账款水涨船高。同期,人本股份应收账款账面价值分别为21.86亿元、24.48亿元、27.88亿元和32.21亿元,占营收的比例达23.29%、23.35%、23.31%和49.78%。

从主营业务构成来看,轴承成品始终是公司的营收支柱,2022-2024年、2025H1,该业务收入分别为79.54亿元、89.51亿元、101.45亿元和55.18亿元,占比高达86.38%、86.91%、86.48%和87.04%。其中,汽车轴承是公司营收的核心增长引擎,收入分别为36.06亿元、46.35亿元、53.92亿元和28.57亿元,占比分别为39.16%、45.00%、45.97%和45.07%。

(按业务划分的收入情况)

不过,营收规模的增长并未带来盈利能力的同步提升,反而出现了毛利率持续下滑的尴尬局面。2022-2024年、2025H1,汽车轴承的毛利率分别为30.99%、29.86%、29.52%和27.51%,三年半的时间下滑超3个百分点。与此同时,公司整体毛利率也呈现同步承压态势,从2022年的28.64%降至2025年上半年的26.54%。

除了轴承成品,公司的其他业务板块表现相对平淡,难以形成有效的业绩支撑。2022-2024年、2025H1,轴承部件收入分别为7.36亿元、6.96亿元、7.30亿元和3.57亿元,占总营收的比例分别为8.00%、6.76%、6.22%和5.63%,营收及占比均呈下滑趋势;其他产品收入分别为5.18亿元、6.52亿元、8.57亿元和4.64亿元,占总营收的比例分别为5.62%、6.33%、7.30%和7.32%。并且,这两大业务的毛利率水平常年维持在14%左右的水平,难以带动公司整体盈利能力提升。

此外,2022-2024年、2025H1,公司境外销售收入分别为16.64亿元、18.83亿元、21.31亿元和11.16亿元,占主营业务收入的比重分别为18.07%、18.28%、18.16%和17.61%,常年维持在18%左右。但境外业务面临着国际贸易摩擦、汇率波动、海外市场竞争加剧等潜在风险,进一步增加了公司经营的不确定性。

03 短期债务承压

经营端的诸多隐忧,直接反映在公司的财务结构上,高负债成为人本股份无法回避的现实。2022-2024年、2025H1,公司资产负债率分别为66.85%、65.66%、66.36%和66.63%,持续高于同行均值的46.47%、45.78%、47.59%和46.51%。

(资产负债率情况)

从资金状况来看,2022-2024年、2025H1,公司货币资金分别为23.43亿元、26.03亿元、24.65亿元和25.41亿元,短期借款分别为42.09亿元、37.29亿元、41.51亿元和47.72亿元,一年内到期的非流动负债分别为4.02亿元、6.07亿元、12.56亿元和11.75亿元,短期债务合计分别为46.11亿元、43.36亿元、54.07亿元和59.47亿元。

简单测算不难发现,公司的货币资金始终无法覆盖短期债务,以2025年上半年为例,公司货币资金为25.41亿元,仅能覆盖短期债务的42.73%,不足一半,短期偿债能力严重不足。

此外,截至2025年6月末,公司银行借款余额占负债总额的比例为62.39%,且为取得银行借款,公司已将部分房屋、土地使用权、设备等核心生产资产设置了担保抵押,进一步加剧了财务风险。

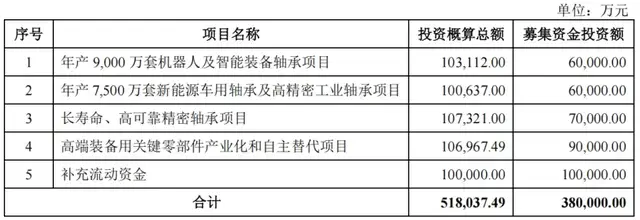

在此背景下,公司此次IPO拟募资38亿元,其中10亿元用于补充流动资金,“补血”的迫切性不言而喻。

除了补流,人本股份还拟将6亿元用于年产9000万套机器人及智能装备轴承项目,以及更多的扩产项目。

(人本股份此次IPO募投项目)

不过,据招股书披露,人本股份在机器人、高端轴承等领域的业务目前大多尚处于“技术开发”或“样品试制”阶段。2025年上半年,公司主要的收入来源依然是传统的汽车轴承和工业轴承。

另外,公司当前的产能利用率并不高,现有产能尚未完全释放。2022-2024年、2025H1,轴承成品的产能利用率分别为80.04%、79.87%、80.66%和80.23%,始终维持在80%左右,此时进行大规模募资扩产,新增产能消化存疑。

人本股份研发投入不足,也成为其高端化转型的重要制约因素。2022-2024年、2025H1,公司研发费用分别为4.25亿元、4.95亿元、5.55亿元和3.09亿元,研发费用率分别为4.53%、4.72%、4.64%和4.77%,虽然研发费用规模逐年增加,但研发费用率与同行均值的5.71%、5.73%、5.18%和4.32%相比,仅在2025年上半年略高于同行均值。

与研发投入不足形成鲜明对比的是,公司的销售费用率大幅高于同行水平。同期,公司销售费用分别为5.20亿元、5.97亿元、6.46亿元和3.38亿元,销售费用率分别为5.54%、5.70%、5.43%和5.22%,而同行均值仅为2.66%、2.80%、3.00%和2.35%。

此外,IPO前夕,人本股份还进行了大额分红。2022年、2024年和2025年上半年,公司现金分红分别为1.86亿元、1.56亿元和1.66亿元,累计分红5.08亿元。在资产负债率居高不下、资金紧张的背景下,持续的现金分红也可能进一步加剧公司的资金压力,且与此次募资“补血”的迫切形成强烈反差。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经