2017年到2024年,7年时间都没能成功登陆深交所的四川菊乐食品股份有限公司(以下简称“菊乐股份”),在转战北交所不足一年,终于看到了上市的希望。

5月29日,菊乐股份将上会接受审核。

银莕财经注意到,以“酸乐奶”在四川起家的菊乐股份,历经数十年发展却始终难以突破地域局限,川内营收占比仍超7成,且以“酸乐奶”为代表的含乳饮料依旧为公司支柱性产品,其余产品增长乏力。

同时,公司还存在关联交易频发、交易规模偏高的问题,且第三方回款等内控不规范问题长期存在,历史内控漏洞更是备受诟病。

旧有内控风险尚未彻底化解,上市前夕公司实控人又发生重大变更。如今,历经艰辛终于在二代手中来到上会门口的菊乐股份,手握充裕资金却还在向市场大额募资扩产。多重问题叠加之下,菊乐股份的上会备受市场关注。

01

靠着四川卖酸乐奶

菊乐股份的主营业务为含乳饮料及乳制品的研发、生产和销售。2023-2025年,菊乐股份业绩稳步增长,分别实现营收15.62亿元、16.41亿元和16.94亿元;实现归母净利润1.96亿元、2.32亿元和2.91亿元。

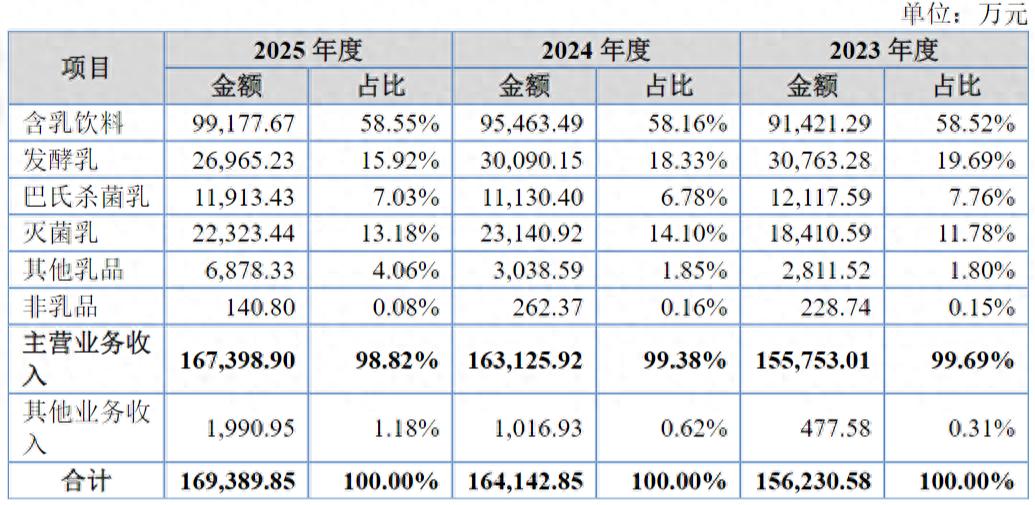

招股书显示,公司1996年推出的“酸乐奶”含乳饮料产品备受消费者的喜爱,占据了核心市场的领先地位,成为连续畅销二十余年的明星产品。凭借“酸乐奶”,菊乐股份的含乳饮料始终为公司的支柱性产品,2023-2025年,其贡献收入分别为9.14亿元、9.55亿元和9.92亿元,占比分别为58.52%、58.16%和58.55%。不过,含乳饮料行业近年来发展强劲,大量乳制品加工企业、饮料制造企业纷纷进军该细分领域,行业竞争日趋激烈。

(营收按产品分类情况,图源:菊乐股份招股书,下同)

发酵乳为公司第二大产品,但近来增长乏力,收入呈下滑态势。2023-2025年,发酵乳的收入分别为3.08亿元、3.01亿元和2.70亿元,占比分别为19.69%、18.33%和15.92%。

对此,公司表示:“2020年10月,公司完成对惠丰乳品(主营发酵乳)的收购,报告期内公司大部分发酵乳收入来源于惠丰乳品,2023年由于发酵乳终端消费需求恢复有限,区域竞争有所加剧,导致发酵乳销量和收入有所下滑。”

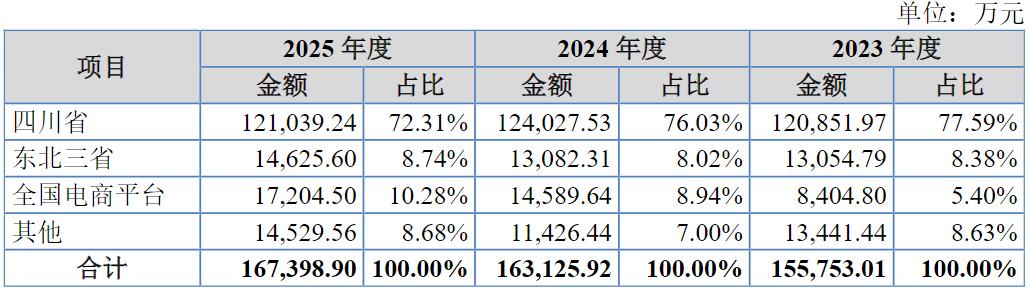

四川是菊乐品牌的发源地和公司主要生产基地所在地,公司来源于四川省的收入占比一直较高。虽然近年来公司通过收购惠丰乳业等举措积极开拓四川省以外市场,也推动了四川省外市场开拓和收入增长,但目前,除位于黑龙江省的惠丰乳品外,公司收入仍集中于四川省。

(按区域划分的营收情况)

数据显示,2023-2025年,菊乐股份来自四川省的收入分别为12.09亿元、12.40亿元和12.10亿元,占比高达77.59%、76.03%和72.31%;东北三省收入分别为1.31亿元、1.31亿元和1.46亿元,占比分别为8.38%、8.02%和8.74%;全国电商平台收入分别为8404.80万元、1.46亿元和1.72亿元,占比分别为5.40%、8.94%和10.28%。

不过,四川省虽为菊乐股份的大本营,但同区域内还有伊利股份(600887.SH)、蒙牛乳业(02319.HK)、新乳业(002946.SZ)等同行,市场竞争较为激烈。而在全国市场上,菊乐股份的知名度更显不足,给公司产品在市场推广、特别是新进区域的推广上形成了一定程度的障碍。公司直言:“若公司出现市场开拓不利或现有市场需求有所降低等情形,都将对公司未来的盈利能力造成不利影响。”

不过,与同行可比公司相比,菊乐股份的毛利率处在较高水平。2023-2025年,菊乐股份综合毛利率分别为31.05%、33.46%和36.69%,呈持续上升趋势,且高于同行均值的26.73%、27.59%和28.10%。

北交所要求菊乐股份说明报告期内毛利率上升的原因,菊乐股份回复称:“含乳饮料收入占比上升,含乳饮料的毛利率高于乳制品,从而带动毛利率上升”以及“各类产品自身毛利率变化,主要是原料奶成本降低导致各类产品的毛利率均有所上升。”

然而,原料奶和饲草料的市场价格均呈现明显的周期性波动特征,若未来原料价格重新进入上行周期,公司当前的成本优势将会被削弱,存在毛利率下滑的风险。

02

外籍二代接班

数据显示,菊乐股份的客户较为分散。2023-2025年,公司的前五大客户收入占比分别仅20.35%、18.60%和14.72%。

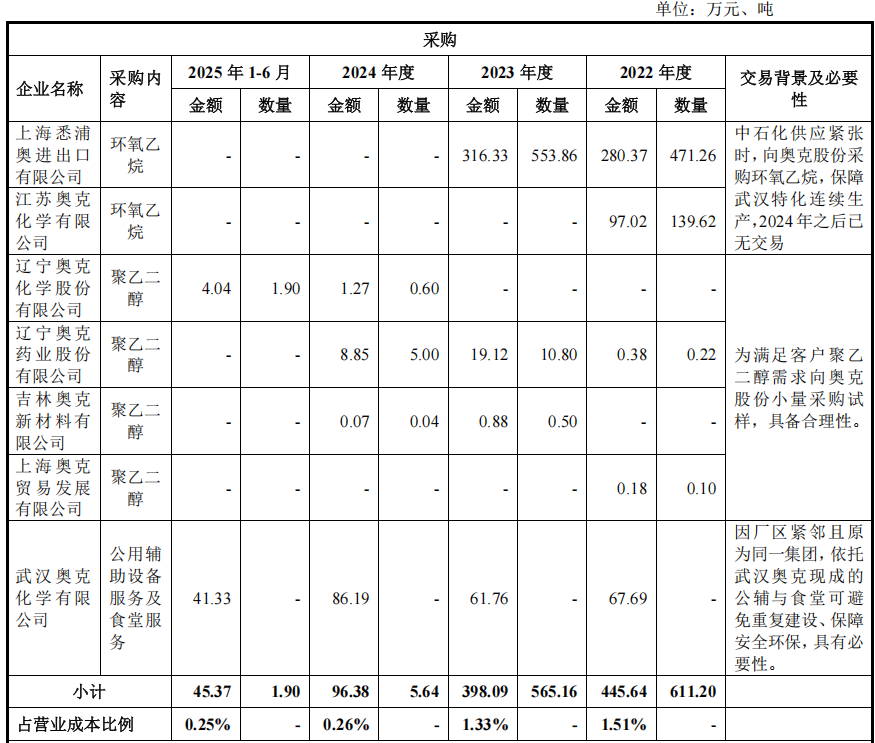

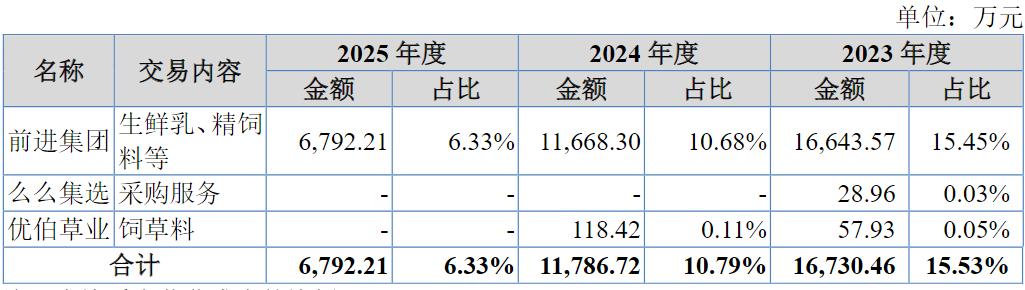

不过,公司经常性关联交易较多。2023-2025年,菊乐股份销售商品的关联交易金额分别为9691.03万元、7958.72万元和6413.49万元;采购商品或服务的金额分别为1.67亿元、1.18亿元和6792.21万元。

其中,四川省国有资产经营投资管理有限责任公司直接持有菊乐股份8.78%的股份,2023-2025年,菊乐股份向其销售商品的金额分别为9598.88万元、7545.18万元和3685.45万元。

而前进牧业系公司于2015年开始合作的北方规模化牧场,公司在与前进牧业前期良好合作的基础上,基于战略合作及保障生鲜乳供应稳定性等考虑,于2017年以参股方式与前进牧业设立德瑞牧业,并于2021年以控股方式与前进牧业设立蜀汉牧业。公司从审慎角度从严把握关联方的认定标准,基于审慎原则将前进集团及前进牧业认定为关联方。

2023-2025年,前进集团既是菊乐股份的关联客户又是关联供应商。公司向前进集团销售生鲜乳的金额分别为、413.54万元、2728.05万元;向前进集团采购生鲜乳、精饲料的金额较大,分别为1.66亿元、1.17亿元和6792.21万元,因此,前进集团分别为菊乐股份报告期内原材料的第一大、第一大和第四大供应商,同时也一直是公司饲料第一大供应商。

(经常性关联采购情况)

2023-2025年,菊乐股份的销售费用分别为1.54亿元、1.85亿元和1.89亿元,销售费用率分别为9.85%、11.28%和11.16%。销售费用中营销费用金额及占比呈增长趋势,分别为5529.37万元、8817.87万元和9373.74万元,占比分别为35.92%、47.62%和49.57%。

对此,北交所要求菊乐股份“说明营销费用的用途是否存在商业贿赂的情形,是否存在利益输送或通过第三方资金回流至实控人等关键管理人员的情形,论证发行人营销费用的真实性。”

菊乐股份回应称:“营销费用不存在商业贿赂、利益输送的情形,亦不存在通过第三方资金回流至实控人等关键管理人员的情形,发行人营销费用真实。”

不过,过去公司在内控上确实有较多不规范。

2020年,菊乐股份曾因分公司出纳挪用公司资金9577.89万元、货币资金披露不实、内控制度存在重大缺陷、返利计提不准确等问题被证监会出具警示函。

据悉,菊乐股份眉山分公司原出纳李某于2014年12月至2019年3月期间任眉山分公司出纳期间,其利用职务便利、主要通过偷盖空白支票/电子业务结算书、伪造银行回单、对账单等方式,在眉山分公司当月所需资金由菊乐股份本部拨付至眉山分公司银行账户后,将货币资金转出至相关自然人的个人银行账户,并在月中/月末眉山分公司需要支付相关款项之前将挪用的资金连同挪用期间的利息划转回眉山分公司账户,以用于正常支付供应商货款/缴纳税款/发放工资等。

资金被挪用时间长达近5年才被发现,且未在首轮IPO申报材料中如实披露。

而在最新的报告期内,公司存在部分第三方回款情形,2023-2025年,第三方回款总金额分别为7604.83万元、5108.98万元和3068.49万元。此外,报告期内还有一定量的现金交易情形。

内控隐患尚未消除,公司又迎来重大变动。

报告期内,菊乐股份原实际控制人为童恩文,其于2025年9月6日逝世,根据其生前订立的遗嘱,其所直接和间接持有的公司全部股份由女儿TONG ZHU(童竹)一人继承。截至本招股说明书签署日,TONG ZHU(童竹)已完成相关股份继承过户事宜,并持有公司26.51%股权、菊乐集团35.58%股权和成都诚创4.09%合伙份额。TONG ZHU(童竹)通过直接和间接持股,并担任成都诚创的执行事务合伙人,能够控制公司73.35%的表决权,因此,TONG ZHU(童竹)为公司的实际控制人。

不过,TONG ZHU(童竹)现未在公司担任职务。其丈夫GAO ZHAOHUI(高朝晖)任公司董事长、总经理,公司法人也由童恩文变更为GAO ZHAOHUI(高朝晖)。

值得一提的是,TONG ZHU(童竹)、GAO ZHAOHUI(高朝晖)夫妻二人均不是中国国籍,分别为加拿大籍和美籍。

03

不差钱还执意募资扩产

事实上,执意上市的菊乐股份,虽难以走出四川,但并不差钱。

2023-2025年,公司经营活动产生的现金流量净额分别为3.22亿元、3.41亿元和3.56亿元,始终高于同期归母净利润。同时,公司的资产负债率一路下滑,分别为34.10%、31.58%和26.99%。

同期,公司的货币资金分别为5.42亿元、7.01亿元和6.52亿元,短期借款仅1351.62万元、500.66万元和2001.85万元,一年内到期的非流动负债分别为515.35万元、554.47万元和803.03万元,偿债压力极小。

资金充裕,分红是传统。2023-2025年,公司分别进行现金分红3236.90万元、3236.90万元和3236.90万元。

不过,就算资金充裕,菊乐股份也依旧要向市场募资。招股书显示,公司拟募资5.52亿元,2.78亿元用于温江乳品生产基地改扩建项目、1.79亿元用于营销网络中心升级建设项目、5530.90万元用于研发中心升级建设项目、3843.84万元用于信息化系统建设项目。

其中,温江乳品生产基地改扩建项目建成达产后,可实现年产巴氏鲜牛奶、低温酸奶、常温酸奶、灭菌乳、调制乳、含乳饮料和复合蛋白饮料共计12万吨的生产能力。

2023-2025年,公司产能分别为24.43万吨、25.44万吨和24.74万吨,产能利用率仅分别为78.44%、84.49%和86.47%,新增产能消化存疑。

(产能利用率情况)

不过,此次冲击北交所,菊乐股份已十分“收敛”,毕竟上一次拟登陆深交所时,还拟募资13.63亿元,其中就有4.5亿元用于扩产。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经