3月10日下午,河北彩客新材料科技股份有限公司(以下简称“彩客科技”)即将迎来上会检验。

银莕财经注意到,这家主营有机颜料中间体、锂电池材料中间体的企业,此番冲刺IPO拟募资2.10亿元用于产能扩建与研发升级。但在冲刺期,公司原本一路上升的业绩却突然调头,营收、净利润双双预降;叠加国际贸易承压、客户及供应商高度集中、研发实力薄弱等多重问题,其冲A路充满不确定性。

01 上市前业绩“变脸”,2026H1营收、净利双双预降

从财务数据来看,2022-2025年,彩客科技分别录得营收3.61亿元、3.77亿元、4.54亿元和5.07亿元,归母净利润8314.55万元、8485.54万元、1.16亿元和1.46亿元,近几年均实现了营收与净利润的双增长。

不过,就在公司谋求北交所上市前夕,公司业绩却出现了“变脸”。招股书中预计,2026年上半年实现营收2.50亿元-2.70亿元,同比下滑11.68%-4.62%;实现归母净利润7400万元-8300万元,同比下滑14.39%-3.97%。

对此,彩客科技将原因归结为受中美贸易摩擦、2024年下半年印度Roha停产以及汇率的影响。不过,这一解释实际暴露了彩客科技对境外市场的高度依赖。

(彩客科技2026年1-6月业绩预计情况,图源:公司招股书,下同)

2022-2024年、2025H1,公司境外收入分别为1.65亿元、1.53亿元、1.91亿元和1.27亿元,占比分别为45.80%、40.49%、42.13%和45.02%,占比较高。其中,受美国相关关税政策影响,来自美国的收入从2022年的4155.63万元降至2025年上半年的548.51万元,占比也由11.53%降至1.94%,对公司经营业绩造成了一定的不利影响。

招股书坦言:“若未来其他主要出口国家或地区也对中国公司采取加征关税、非关税贸易壁垒等措施,公司境外客户可能因此减少对公司的采购,进而对公司的海外销售带来重大不利影响。”

与此同时,彩客科技主要产品的销售价格还呈现出持续下滑态势。2022-2024年、2025H1,DATA的价格分别为8.31万元/吨、7.88万元/吨、7.49万元/吨和7.36万元/吨,DMSS的价格分别为5.24万元/吨、4.92万元/吨、4.90万元/吨和4.81万元/吨,DMAS分别为2.25万元/吨、1.97万元/吨、1.88万元/吨和1.83万元/吨,DMS分别为1.82万元/吨、1.58万元/吨、1.53万元/吨和1.47万元/吨。

(主要产品销售价格)

但产品价格下降的同时,毛利率却在上涨,分别为30.61%、33.12%、36.11%和41.27%。公司解释称:“主要原材料采购价格下降,产品成本相应降低,由于价格传导机制具有一定的滞后性,且在境外销售中保持一定的竞争优势,因此公司主要产品的销售售价调整幅度小于成本降低的幅度。”

事实上,原材料价格波动对公司毛利率及盈利影响较大。据彩客科技测算,假设公司主要原材料价格上涨10%,其他因素维持不变,将导致报告期各期主营业务成本分别上升5.55%、5.28%、5.01%和5.26%,利润总额分别下降15.91%、13.54%、10.76%和8.66%,毛利率分别下降3.85个百分点、3.53个百分点、3.20个百分点和3.09个百分点。

02 客户集中,关联采购重重

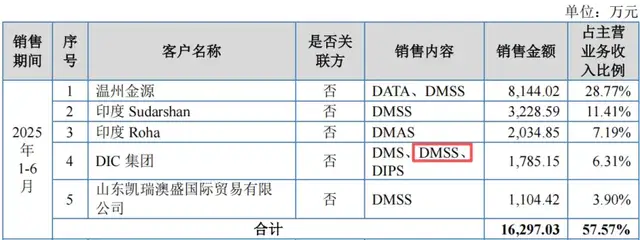

彩客科技的经营中还存在着客户高度集中的问题。2022-2024年、2025H1,公司来自前五大客户的销售收入合计分别为2.32亿元、2.15亿元、2.53亿元和1.63亿元,占同期主营业务收入的比例分别为64.29%、57.05%、55.67%和57.57%,6成左右营收依赖前五名客户。

而核心产品DATA的客户集中度更是一家独大。报告期内,公司对温州金源新材料科技有限公司销售DATA的金额占当期DATA销售总额的比例分别高达97.66%、96.59%、89.42%和90.13%。

对此,公司坦言:“若未来相关客户生产经营情况恶化,导致其向公司下达的订单数量下降,则可能对公司的稳定性产生影响。此外,如果公司无法维护与现有主要客户的合作关系与合作规模、无法有效开拓新客户资源并转化为收入,亦将可能对公司经营业绩产生不利影响。”

实际上,大客户对公司的影响已经显现。典型的如,印度Sudarshan于2025年3月3日完成对德国辉柏赫的收购,收购完成后,若德国辉柏赫恢复自产DMSS中间体,将会减少印度Sudarshan对发行人的采购量,从而对公司的经营业绩产生不利影响;2024年底,DIC集团的美国生产主体已恢复正常生产,2025年未向发行人采购DMSS,若美国生产主体维持正常运行,后续DIC集团的销售将会受到一定影响;2024年因环保问题导致Roha采购量下降,若其他客户也发生类似的情况,将会对销售产生一定影响。

不过,在公司披露的对前五名客户销售情况中,2025年上半年,DIC集团仍为公司第四大客户,销售内容仍包括DMSS。

(2025年上半年前五名客户销售情况)

与客户集中相对应的是,公司的供应商也呈现高度集中的特征。2022-2024年、2025H1,向前五大原材料供应商的采购额总计8231.45万元、8754.83万元、8352.90万元和5151.22万元,占比分别为61.28%、65.00%、55.70%和54.04%。其中,彩客华煜为公司实控人控制的公司,彩客东奥为彩客华煜子公司,构成关联交易。

值得注意的是,浙江桥沃供应链管理有限公司(以下简称“浙江桥沃”)2022年9月才开始成为公司原材料顺酐供应商,当年便成为公司第二大供应商,此后也一直位居前五大供应商之列;河北新启元能源技术开发股份有限公司的顺酐生产装置更是于2023年10月才正式投产,2024年即开始与公司开展原材料顺酐采购业务合作,2025年上半年就跃居公司第一大供应商。

比原材料供应商更为集中的,是主要能源及污水处理服务供应商。同期,公司仅向2-3家供应商采购主要能源及污水处理。其中,向关联方彩客华煜的采购比例分别高达99.24%、98.27%、83.20%和82.07%。

(主要能源及污水处理服务供应商情况)

报告期内,公司向彩客华煜的各项关联采购发生金额分别高达6912.13万元、7515.76万元、6675.76万元和3567.30万元,占当期主营业务成本的比例分别为27.63%、29.81%、23.00%和21.46%。

客户与供应商的双重集中,直接导致公司在产业链中议价能力薄弱,应收账款持续增长。报告期内,公司应收账款账面余额分别为4092.00万元、4954.83万元、5340.59万元和6438.60万元,占营收比例从11.34%攀升至22.75%,且公司坏账计提比例始终高于同行均值。

03 研发投入行业垫底,拟募资扩产

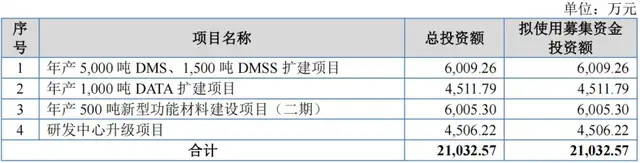

彩客科技此番IPO拟募资2.10亿元,募投项目主要围绕产能扩张与研发升级展开。

(募资用途)

招股书披露,本次募集资金投资项目达产后,公司将主要新增5000吨DMS、1500吨DMSS、1000吨DATA产能和200吨BPDA产能。

从公司目前的产能利用率来看,DMS为70.58%、90.07%、99.23%和63.46%,DMSS分别为67.14%、82.19%、98.22%和68.82%,DATA分别为68.53%、77.04%、100.80%和62.07%,BPDA分别为0.11%、6.13%、16.12%和27.21%,产能利用率并不太充分且不稳定,新增产能消化存疑。

另一方面,彩客科技表示,公司秉承创新驱动发展的理念,坚持加大创新投入,并以技术创新、产品创新等积极推动科技成果转化,以期在行业中保持具有竞争力的市场地位。不过,从此前的研发投入及此次的募资情况来看,彩客科技在研发上并没有展现出与其所宣称的“创新驱动”相匹配的投入力度。

2022-2024年、2025H1,彩客科技的研发费用分别仅638.54万元、864.83万元、800.47万元和366.37万元,研发费用率为1.77%、2.29%、1.76%和1.29%,远低于同行均值的4.90%、4.67%、4.48%和4.75%。

(研发费用率与可比公司比较情况)

公司解释称:“公司部分研发实验为中试研发项目,有研发产品产出,研发产品的材料、人工以及相关制造费用均结转产品成本,故而研发费用率相对较低。若将相关研发产品费用计入,研发总支出占营业收入比例分别为4.44%、5.28%、4.49%和2.54%。”

不过,从研发人员配置来看,公司研发投入难言重视。截至2025年6月90日,公司共有员工457人,其中研发技术人员31人,占比仅6.78%。研发人员中,硕士仅4人,占比12.90%;本科及以下27人,占比87.10%。回溯2022-2024年,公司研发人员中本科及以下学历人员占比更是高达97.50%、98.28%、91.67%。

原本研发实力就薄弱的彩客科技,此次IPO也仅拟投资4506.22万元用于研发,占总募资额的2成左右。值得注意的是,该项目用于购置设备的费用就超6成。并且,截至招股说明书签署日,该项目实施地点研发中心未取得房产证,存在权证瑕疵情形。

而与该项目同步进行的“BPDA新型催化剂研发项目”和“有机颜料中间体PABM研发项目”两课题,具有一定的研发难度。公司表示:“如果未来发生研发中心被主管部门认定为违章建筑并被要求整改或拆除、公司未能攻克两个课题的研发难点等情形,将对本项目实施进度或实施效果造成一定不利影响。”

04 IPO前分红,实控人或面临巨额资金支出

就在公司拟IPO募资扩产和加码研发前,彩客科技持续分红。2022-2024年,公司分别分红999.22万元、2399.95万元和2606.43万元,占归母净利润的比例分别为12.02%、28.28%和22.54%。

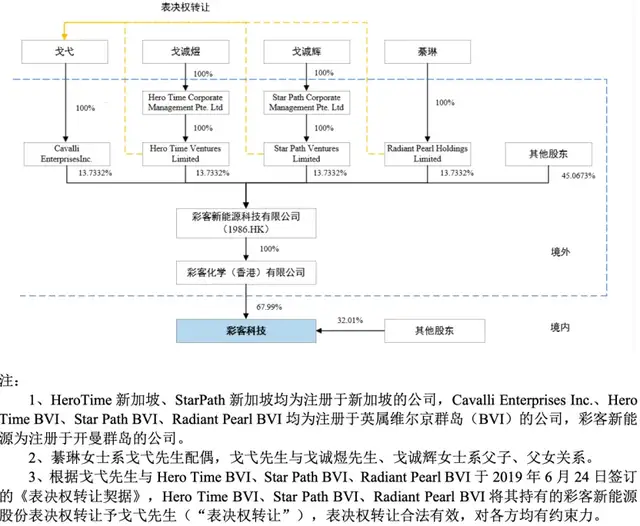

而公司实控人戈弋、其子戈诚煜、其女戈诚辉以及其配偶綦琳均分别间接持有彩客新能源13.7332%的股权,四人合计持有彩客新能源54.93%的股权。这意味着,这些分红部分揣进了戈氏家族腰包。

(彩客科技股权结构图)

需要注意的是,戈弋甚至戈氏家族对资金是有较大的需求的。

比如,公司实控人戈弋控制的其他企业中,山东彩客新材料曾于2023年6月通过增资的方式引入9名外部机构股东。戈弋、山东彩客、彩客华煜等主体(合称“回购主体”)与上述机构股东签署了《山东彩客新材料有限公司之股东协议》,就山东彩客首次公开募股的上市时间、股权回购等相关事项进行了约定。若山东彩客新材料未能在2026年12月31日前完成上市,9名外部机构股东提出回购要求,彩客华煜、山东彩客及实际控制人戈弋需要按照约定的回购价格回购机构股东持有的山东彩客股份。假设9名机构股东持股时间为3.5年,期间未分红,则全部回购金额=2.11×(1+8%×3.5)=2.70亿元。

彩客科技在问询回复函中表示,“山东彩客目前受业绩影响,上市工作进展缓慢,预计在2026年12月31日前完成上市的难度较大。这意味着戈弋或将面临巨额的资金支出,而公司控股股东彩客香港于2025年上半年也已出现29.77万美元的净亏损。

在实控人可能面临巨额资金支出及公司本身需要资金扩产能和加码研发的背景下,彩客科技的分红合理性遭到市场质疑。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经