锂电行业周期更迭与转型阵痛的双重压力,在容百科技(688005.SH)身上具像化。

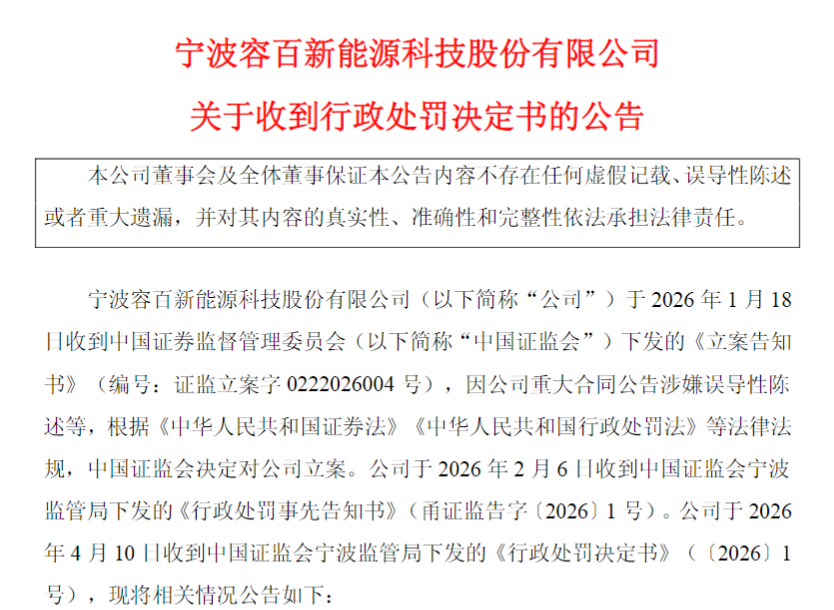

日前,容百科技披露的2025年报显示,Q4扭亏仍不足以弥补前三季度的亏损,公司交出有可查数据以来的首份亏损年报。且就在年报披露同时,公司收到宁波证监局行政处罚决定书,因重大合同公告涉嫌误导性陈述,公司及公司高管合计被罚950万元。

01

三元业务承压,业绩首亏

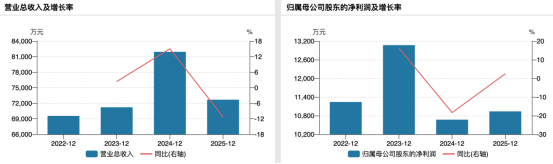

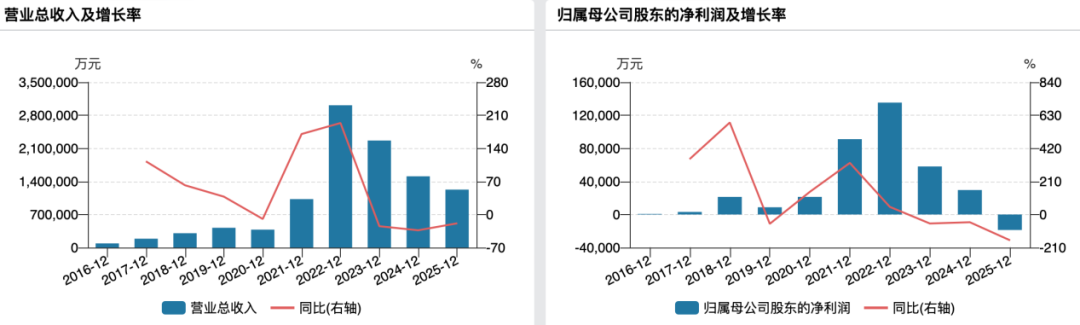

年报显示,2025年,容百科技实现营业收入122.67亿元,同比下降18.69%;归母净利润亏损1.87亿元,同比下降163.34%;扣非净利润亏损2.17亿元,同比下降188.96%。

对于营收的下滑,容百科技解释称“主要系公司三元材料产品处于升级换代期,销量阶段性承压,全年出货约10万吨,同比有所回落,营业收入随之下降。”

容百科技主营锂电正极材料,目前主要从事三元、磷酸铁锂、磷酸锰铁锂及钠电等锂电正极材料的研发、生产与销售,产品主要用于锂离子/钠离子电池的制造,并主要应用于新能源汽车、储能电池、电动二轮车及消费类电子产品等领域。但三元材料一直是公司的业绩支柱。

年报披露,容百科技核心产品正极材料营收同比下滑18.27%至117.34亿元,毛利率同比减少2.8个百分点至6.54%。生产量、销售量分别同比下降24.55%、14.62%至10.36万吨、10.39万吨,产销规模均出现明显收缩。

归母净利润下滑则“主要系受国内市场竞争加剧及国际政治经济形势变化等多重因素影响,公司前三季度业绩阶段性承压。”

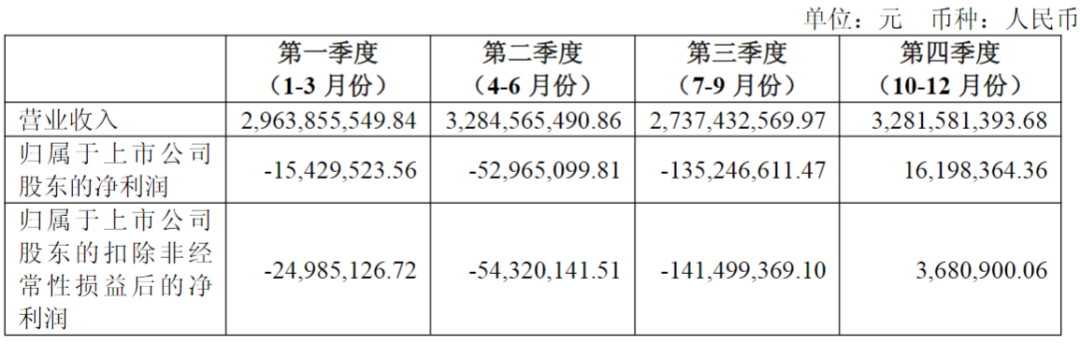

数据显示,2025Q1-Q3,容百科技的亏损不断扩大,各季度分别录得净亏损1542.95万元、5296.51万元和1.35亿元;Q4盈利则由负转正,但仅录得净利润1619.84万元,未能弥补前三季度的亏损。

(容百科技2025年分季度财务数据,图源:公司公告,下同)

除了业绩承压外,公司对前五大客户的依赖依旧严重。2025年,公司向前五大客户销售额95.32亿元,占年度销售额的比例为77.70%。其中,对第一大客户的销售额占比为55.12%。这也意味着,一旦主要客户的战略方向或合作出现变动,将对公司业绩产生较大冲击。同时,公司向前五大供应商的采购额为59.51亿元,占年度总采购额总额的比例也达60.29%,供应商集中度也较高。

此外,值得注意的是,容百科技在2023年定增募资13.34亿元后,资产负债率又持续攀升,2023-2025年,公司资产负债率分别为58.32%、62.69%、64.45%。同时,公司短期借款分别为2亿元、2.11亿元、4.64亿元,一年内到期的非流动负债为5亿元、20.61亿元、20.32亿元,长期借款高达48.19亿元、41亿元和42.99亿元。而同期,公司货币资金分别为56.74亿元、29.51亿元、28.88亿元,交易性金融资产仅1.23亿元、6.80亿元和1.70亿元。

实际上,时间拉长来看,此次亏损是容百科技有可查数据的首度年度亏损。2019年登陆A股后,公司曾随着锂电行业的周期爆发而实现业绩的猛增。2019年-2022年,公司分别实现营收41.90亿元、37.95亿元、102.59亿元、301.23亿元,归母净利润同步从8741.66万元增至13.53亿元。

(公司近几年业绩情况)

不过,自2023年开始,随着产业链供需失衡及行业格局变化,容百科技业绩连续下行,并在2025年首次出现亏损。

02

1200亿订单未落地,950万处罚先到来

紧随年报发出的,是来自中国证监会宁波监管局下发的《行政处罚决定书》。

(行政处罚公告)

近年来,三元锂电池市场份额遭到磷酸铁锂疯狂挤压,国内三元锂电池的份额已经从2019年的超65%降至2025年的18.7%。

面对周期更迭,容百科技也在主动转型,从三元材料转向磷酸铁锂、钠电、锰铁锂、固态电解质等。且在2025年11月,公司官宣成为宁德时代(300750.SZ)钠电正极粉料第一供应商。

而此次的处罚就源于与宁德时代的合作。

1月13日,容百科技发布与宁德时代签署日常经营重大合同的公告。其中就披露了“自2026年第一季度开始至2031年,容百科技合计为宁德时代供应国内区域磷酸铁锂正极材料预计为305万吨,协议总销售金额超1200亿元”等信息。

公告发布当日,上交所就对容百科技发出问询函,对公司履约能力等多个方面提出问询。1月18日,因公司重大合同公告涉嫌误导性陈述等,中国证监会决定对容百科技立案。

2月6日,宁波证监局对容百科技下发《行政处罚事先告知书》。4月10日,容百科技收到《行政处罚决定书》,公司信披违规案正式落地。

宁波证监局指出,容百科技在公告中披露的相关信息未能真实、准确、完整地反映《合作协议》实际条款内容等情况。一是《合作协议》并未对总销售金额作出约定,且公司在2026年1月19日关于对上海证券交易所问询函的回复公告中称“1200亿元合同总金额是公告估算得出”“销售金额具有不确定性”。二是《合作协议》约定的需方采购量为不低于305万吨预测值的70%,且最终以供需双方后续签订的框架性、年度性或者单笔采购合同为准。三是公告披露公司自2026年第一季度开始至2031年向需方供货、但《合作协议》有效期至2030年12月31日止。四是《合作协议》将容百科技满足综合竞争力要求(综合竞争力特指:同时满足政策要求、商务条件、产品质量、材料性能指标及产品交付时间及数量等条件)作为需方履约的前置条件,但公告未予披露。

针对宁波证监局所指内容,容百科技及公司董事长兼总经理白厚善,董秘俞济芸提出申辩意见,其中包括其主观无隐瞒、炒作动机,且案涉公告的相关描述均具有事实及合同基础,并辅以风险提示,未对重要事实不予披露,在整体上已尽可能予以客观陈述、充分披露风险,案涉公告未对投资者及市场造成重大不良影响,并提出当事人已经勤勉尽责、配合调查、违法情节轻微,与同类案件相比,本案处罚偏重。

白厚善还额外申辩,称公告因发布时限紧张未经其审批签发,属于程序瑕疵,非个人过错或失职。

不过,宁波证监局经复核后认为,上述陈述申辩理由均不成立,不予采纳。

最终,根据相关规定,宁波证监局决定对容百科技给予警告,并处以450万元罚款;对白厚善给予警告,并处以300万元罚款;对俞济芸给予警告,并处以200万元罚款。同时,上交所也对容百科技及有关责任人予以公开谴责。

值得一提的是,年报显示,白厚善2025年薪酬627.37万元,较2024年增加47.77万元;俞济芸薪酬132.38万元,较2024年微降0.48万元。

实际上,这并非容百科技首次触碰信披红线。回溯来看,2021年5月,公司一份涉及董事长交流会的纪要在网上疯传,内容被指涉及内幕信息泄露。最终,白厚善和时任董秘张媛被采取出具警示函的行政监管措施。

在更早的2020年4月,公司因在申请科创板首次公开发行股票过程中,招股说明书信息披露存在“未充分披露比克动力信用风险大幅增加情况”等问题,受到证监会“1年内不接受发行人公开发行证券相关文件”的行政监管措施。

值得一提的是,虽然比1200亿大单先落地的是950万罚单,容百科技转型磷酸铁锂的决心还是比较足的:3月28日,公司公告拟3.42亿元收购贵州新仁新能源科技有限公司(以下简称“贵州新仁”)54.9688%并使用1.40亿元对后者进行增资的事项迎来新进展。首期转让款1.80亿元已支付,贵州新仁完成工商变更,公司已持有贵州新仁54.9688%的股权。

此前的资料显示,贵州新仁目前已拥有年产6万吨磷酸铁锂产线且具备快速扩产潜力,公司以此迅速构建磷酸铁锂规模化生产能力。

4月16日,公司再公告,公司拟投资共计约42.98亿元建设磷酸铁锂前驱体及正极材料产能。其中,利用贵州新仁的厂房及公辅设施,以及毕节高新技术产业开发区原力帆厂区已有的厂房(约24.3万平方米),分别新建年产52万吨湿法磷酸铁锂前驱体产能及34万吨火法磷酸铁锂正极材料产能。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经