4月24日,北京证券交易所上市委员会将召开2026年第42次审议会议,江苏凯达重工股份有限公司(以下简称“凯达重工”)迎来关键审核。

凯达重工是典型的钢铁产业链上游“刀具式”企业,估值想象力天然有限,而它试图讲给北交所的是“高端产能扩张”、“轧辊单项冠军”等宏大故事,以此改变业绩温吞的现状。

银莕财经注意到,两者间的落差已经极为明显:一季度,凯达重工乏力的业绩已扭头向下、行业天花板肉眼可见,在关键岗位遍布实控人亲属的“作坊式”治理下,一边豪掷4950万分红,一边伸手要近3亿扩产。

即便此番成功过会,在业务模式并不性感的背景下,公司能否获得估值认可与市场长久支持,仍是一个巨大的问号。

01

业绩“温吞水”,增长故事讲不动?

凯达重工的前身是武进轧辊厂。1998年12月,在企业改制中,现公司实控人许亚南以高于底价三倍的报价中标,完成对武进轧辊厂的企业转制,历经近十年,于2007年完成整体改制,并投资3亿元建设新厂区,改名常州凯达重工科技有限公司。

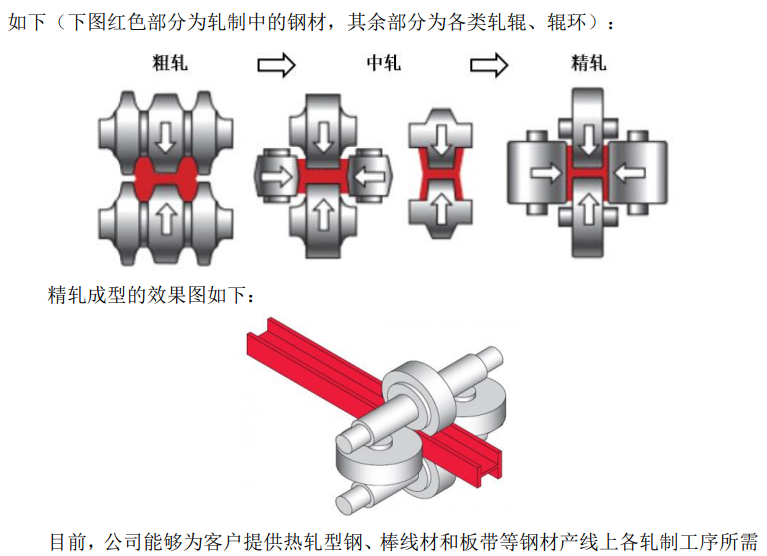

公司专注于轧辊、辊环和辊轴等产品,这些都是钢材轧制环节中装配在轧机上的工作部件和消耗性工具,目的是实现钢材连续、稳定的塑性变形,主要原材料是废钢、镍合金、钼铁等,近年占成本的比重分别为 65.43%、64.86%和 65.07%。

凯达重工采用买断式直销,面向钢铁生产商和贸易商销售轧辊产品,客户涵盖全球钢铁产量前十企业中的九家,客户集中度并不高。

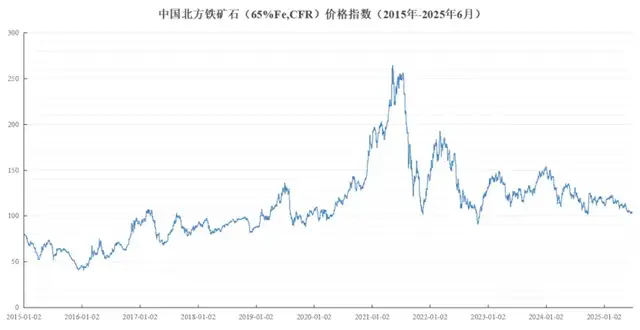

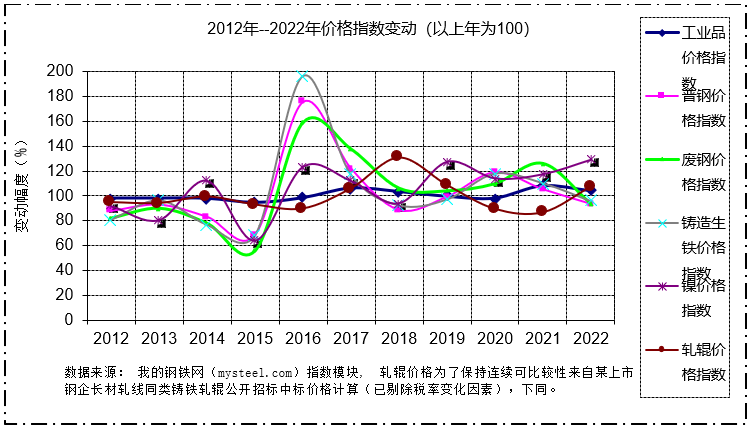

虽然与钢铁市场联系紧密,但轧辊价格波动滞后,幅度平缓。截取2012-2022十年数据可知,即使钢铁需求收缩、供给冲击、预期转弱,轧辊的波动也不会超过“85折”。2025年,凯达重工轧辊单价为11355元/吨,相较于2012年的行业均价10734元涨幅不大。

这一行业天花板不高,入局者不多。2023年,中国热轧轧辊市场规模仅21.2亿元,即便到2030年整体轧辊市场扩容至240亿元以上,增长空间依然有限。

所以,与钢铁企业相比,凯达重工具有以下几个特点。其一,规模相对较小,经济效益有滞后性;其二,行业波动小,目前销售毛利率、净利率高于钢铁企业;其三,存货周转天数差距巨大,钢铁企业普遍在一周内,即使在最困难的2015年也没有超过20天,而凯达重工存货周转天数高于150天是常态,议价权不高。

业绩层面,凯达重工长期处于低增长。2023年-2025年,凯达重工分别实现营业收入4.52亿元、4.59亿元、4.77亿元,净利润分别为6531.61万元、6274.49万元、7085.32万元,其中营收和净利润的年均复合增长率分别为2.79%、8.48%。

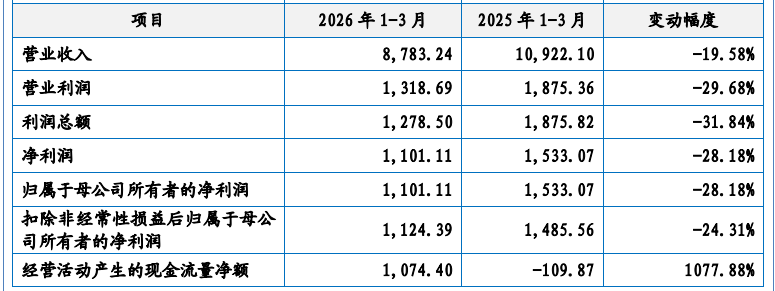

2026年一季度,公司业绩出现下滑,当期实现营收8783.24万元,同比下降19.58%;净利润1101.11万元,同比下滑28.18%。

公司解释称,收入下滑主要源于对达涅利、英国钢铁、EVRAZ等核心客户的销售收入下降,其中国际关税政策变化(特别是美国对华关税调整)对境外业务造成显著冲击。

实际原因也很好理解,下游钢企自身难保,降本压力正沿供应链倒灌而上。轧辊的下游需求由三大要素构成:维持钢材生产的轧辊正常消耗、新增轧机配辊需求、轧辊供应不足下的资源储备。目前这三大要素均不乐观:现行受两个因素影响单耗降低和总量萎靡,吨钢平均辊耗在向0.5Kg/吨迈进、需求收缩,国内建筑类和消耗钢材制成品出口转弱引起结构性增减。

产销率上,凯达重工从2023年的105.26%降至2025年上半年的90.76%,降幅显著,下半年回升。对于产能利用率,公司强调现有产能已处于超负荷状态,一定程度上制约了订单承接能力,亟需扩大产能以提升市场竞争力。

02

股权“全家桶”,治理全靠“自己人”

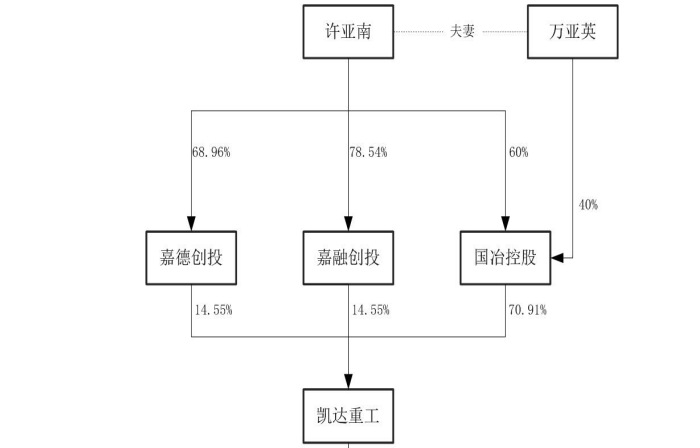

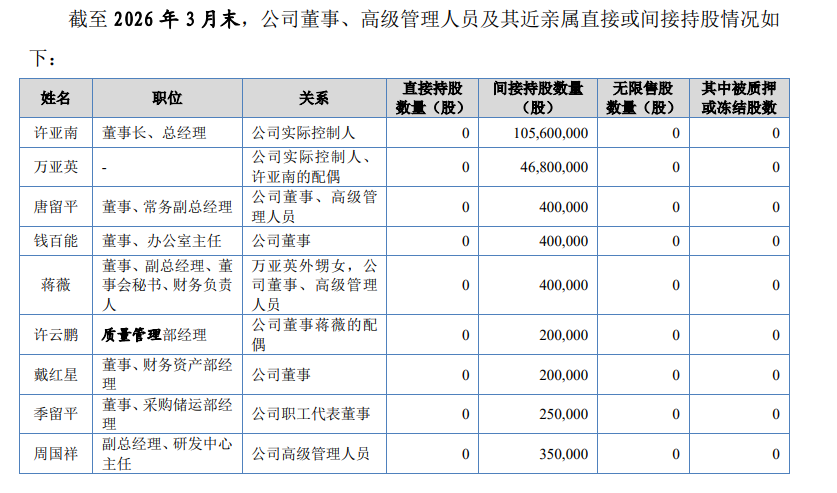

从股权结构看,凯达重工是一家股权极度集中的家族企业:

国冶控股直接持有公司70.91%的股份;员工持股平台嘉德创投、嘉融创投分别持有公司14.55%的股份,两者合计29.09%;许亚南、万亚英分别直接持有国冶控股60%、40%股权;在两家员工持股平台中,许亚南拥有68.96%与78.54%的财产份额。

在首版招股书中,公司仅披露许亚南、万亚英通过国冶控股间接控制70.91%表决权,并未充分揭示对嘉德创投、嘉融创投的间接控制关系。直到交易所问询,凯达重工才交代清晰。

按照首版数据,许亚南、万亚英夫妻的表决权高达100%。

此后,监管问询聚焦于“员工持股平台是否真正独立”“实控人是否通过平台实现控制权放大”等问题。2024年12月20日,嘉德创投的执行事务合伙人由许亚南变更为公司财务经理戴红星;同日,嘉融创投的执行事务合伙人变更为采购储运部经理、监事季留平。公司据此主张,控制权由100%降为70.91%。

但北交所并未轻易接受这一说法,在两轮问询中持续追问:

- 戴红星、季留平均为公司员工、财产份额有限,在实控人持有绝对多数出资额的情况下,如何认定其能“独立实际控制”员工持股平台?

- 实际控制人在合伙协议、人员任免、利润分配等方面是否仍然具备重大影响力?

- 若不承认对平台的控制,相关认定依据是否充分?

最终,随着2026年4月15日国冶控股与两家员工持股平台签署《一致行动协议》,公司在最新上会稿中承认:许亚南、万亚英夫妇合计间接持股92.36%,间接控制公司100%的表决权股份。换言之,表决权集中度“明牌”。

“夫妻店”尚可理解为常州本地中小企业的常态,但凯达重工在高管团队和关键岗位上的“亲属团”,则进一步加深了市场对其治理有效性的担忧:技术、采购、人事、证券、营销等部门均是实控人夫妇的家人。翻开高管名单,仿佛走进实控人家庭聚会:

董事、副总经理、董事会秘书、财务负责人蒋薇,为实际控制人万亚英的外甥女;技术部副主任(兼技术工艺部经理)许云鹏,为蒋薇配偶,与许亚南存在直系亲属关系;副总经理、销售负责人万伟华,为许亚南的妹夫;其他如金二工部副经理等岗位,同样与核心家族成员存在亲属关系。

此前公司还被扒出“向实控人女儿租赁办公场所”、“与员工数异常的供应商交易”等操作,导致凯达重工在公司治理上的种种问题,已经成为北交所问询的重点。

03

一边分红5000万,一边拟募2.94亿

本次凯达重工拟公开发行不超过6000万股股票,启用超额配售选择权后不超过6900万股,计划募集资金2.95亿元,全部投入凯达西太湖高性能轧辊生产基地建设项目。

(凯达西太湖高性能轧辊生产基地建设项目主体结构已完工,图源:武进日报)

项目建设期两年,达产后预计可实现年均营业收入2.97亿元,年均净利润4537.21万元,项目内部收益率12.46%(税后),投资回收期为8.69年。

在上述业绩承压、行业增量不大的背景下,凯达重工对募投项目乐观的原因,是拟购置的生产设备涉及热处理和机加工生产环节,旨在突破现有产能瓶颈,优化生产效率。“本次募投项目计划重点购置高端数控机床和高精度热处理炉等关键设备,通过有针对性的装备升级,提升产品加工精度、一致性和生产效率,为发行人提升整体智能制造水平提供有力支撑,并进一步增强市场竞争力”。

但需要注意的是,项目投资总额约3.05亿元,拟使用募资2.95亿元,新增1.6万吨轧辊产能。按披露数据,该项目中预备费1156.21万元、铺底流动资金4145.81万元,合计5302.02万元,占募投总额17.41%,这一比例已引发外界对“变相补流”的讨论。

此前,公司在报告期内已两次实施现金分红:一次分红现金红利3300万元,一次分红现金红利1650万元,合计4950万元,几乎对等于募集的铺底流动资金规模。

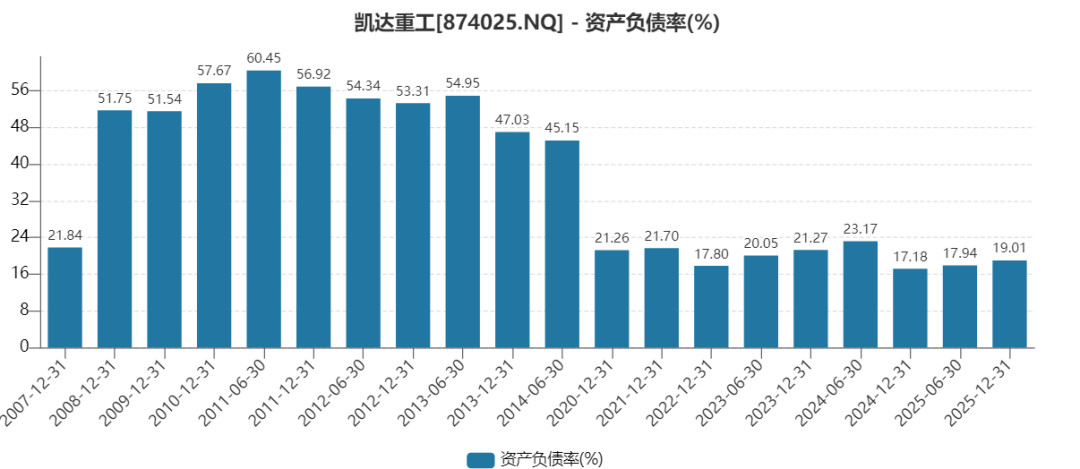

另一边,公司账上不差钱:资产负债率仅17%-23%,流动比率、速动比率安全线以上,负债空间充足。

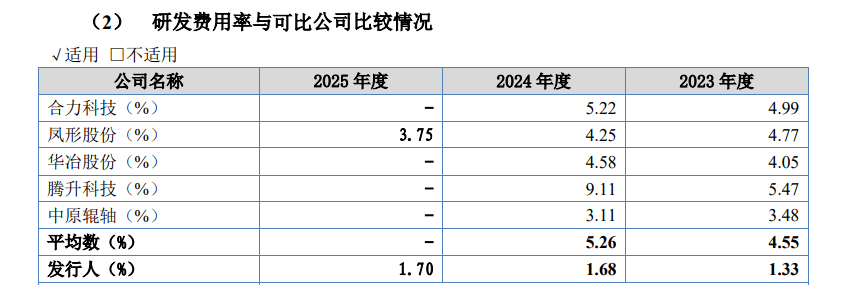

而另一边,凯达重工的研发投入却节俭得不像“专精特新”企业。报告期内,研发费用分别为598.96万元、773.88万元、812.70万元,对应研发费用率仅约1.33%、1.68%、1.7%,在当前装备制造业中已明显偏低,在招股书列出的同行中亦稳稳垫底。

对于原因,凯达重工认为除了业务不同外,公司收入规模和资本实力与已上市的同行业可比公司相比仍存在差距。“在资金相对有限的情况下,公司需在研发投入、产能扩张、设备更新及成本控制等方面进行统筹平衡,以实现综合竞争力的最优配置。”

市场最尖锐的质疑声音也在于这一点:研发常年躺平,却募资搞“高性能”项目,并且已经接近完工;账上现金充沛,却一边分红一边要钱。这到底是上市求生,还是上市套现?疑虑固然偏颇,但也亟需公司做出更全面解释。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经