近日,沉寂许久的中国乳业市场再起波澜,君乐宝乳业集团股份有限公司(以下简称“君乐宝”)日前正式向港交所递交招股书。

银莕财经注意到,从1995年推出首款酸奶,到2008年卷入三鹿“三聚氰胺”风波,再到2019年脱离蒙牛独立,这家有着31年历史的乳企,始终在行业巨头的夹缝中寻找生存空间。

如今,带着198亿元的营收成绩单与77%的高负债率,君乐宝试图通过IPO破解增长困局。但排名靠前和大手笔分红难掩500亿营收目标落空的现实压力,靠并购做大规模的成长路径在乳业存量竞争时代还面临重重挑战。

01 先搭三鹿,后靠蒙牛

君乐宝的成长史,始终与行业巨头产生“羁绊”。

1995年,魏立华在石家庄创立“君乐宝”品牌时,中国乳业正处于野蛮生长的初期,彼时的君乐宝只是区域市场的小角色。直到2000年公司正式成立,三鹿集团以34%的持股成为第一大股东,君乐宝与三鹿集团的缘分纠葛正式开始。

搭上三鹿集团这一“快车”后,借助三鹿集团在奶源、渠道与品牌上的资源,到2008年,君乐宝迅速跻身国内酸奶市场前三。据悉,君乐宝在2000年4月至2008年9月还曾更名为“石家庄三鹿乳品有限公司”,其生产的酸奶产品包装上也曾使用“三鹿”的品牌。

但命运的转折来得猝不及防。2008年,因三鹿集团婴幼儿奶粉三聚氰胺严重超标,使得整个中国乳业陷入信任危机,尤其是河北乳业。尽管君乐宝强调独立运营、未直接卷入质量问题,且当时只生产酸奶,但“三鹿系”的标签仍让其遭遇消费者信任崩塌。随后,君乐宝面临着的便是产品滞销、经销商退货及银行撤资等问题。

时间来到2008年12月,君乐宝以增资的方式,稀释了三鹿集团的股权;2009年,三鹿集团破产过程中,魏立华通过公开拍卖方式收购三鹿集团持有的君乐宝16.97%的股权,并将公司名称恢复为“君乐宝”。通过这一系列运作,完成与三鹿集团在法律上的交割。

此后,君乐宝不得不寻求新的“靠山”。2010年12月,魏立华及另一股东红旗乳品厂以4.69亿元向蒙牛乳业(02319.HK)转让51%股权,君乐宝由此成为蒙牛旗下子公司。

在蒙牛的资源和渠道支持下,君乐宝逐步恢复经营,稳住了阵脚。2014年,君乐宝不再局限于酸奶业务,毅然进入奶粉领域。但随着业务不断地发展壮大,君乐宝与蒙牛在低温奶、奶粉等领域的重合度越来越高,协同效应愈发削弱而同业竞争问题逐步显现。

招股书披露,2019年12月,由于蒙牛乳业集团业务策略调整,蒙牛乳业集团将其持有的全部股权转让予两家投资机构。至此,君乐宝正式恢复独立运营。

脱离蒙牛后的君乐宝,也开始了上市之旅,并定下了2023年登陆A股,2025年前完成上市的目标。不过,君乐宝虽在2023年12月与中国国际金融股份有限公司订立辅导协议并进行上市辅导备案,但始终未向A股递交正式上市申请。直到2026年,“经考虑本公司的长期业务发展计划及进一步发展的融资需求,以及为进一步拓展本公司的全球业务”,君乐宝转向港股谋求上市。

02 增速放缓,承压上市

翻开君乐宝的招股书,“排名”可谓亮眼:2024年,君乐宝低温液奶、低温酸奶的市场份额均位列中国第二;鲜奶位列中国第三;“悦鲜活”成为高端鲜奶(产品建议零售价为每升20元以上的鲜奶)第一品牌;“简醇”成为低温酸奶第一品牌;婴幼儿配方奶粉更是连续五年位列本土婴幼儿配方奶粉企业前三。

不过,看似亮眼的数据难掩增长压力。

2023年至2024年,公司营收从175.46亿元增至198.32亿元,同比增长13.03%;2025年前三季度实现营收151.34亿元,虽保持正增长,但增速已骤降至1.52%,且与2022年提出的“2025年力争销售额达到500亿元”的目标相去甚远。

这种增长乏力,与行业整体环境也密切相关。2019至2024年,中国乳制品复合年增长率仅1.8%,预计2025年至2029年也仅提升至2.8%。

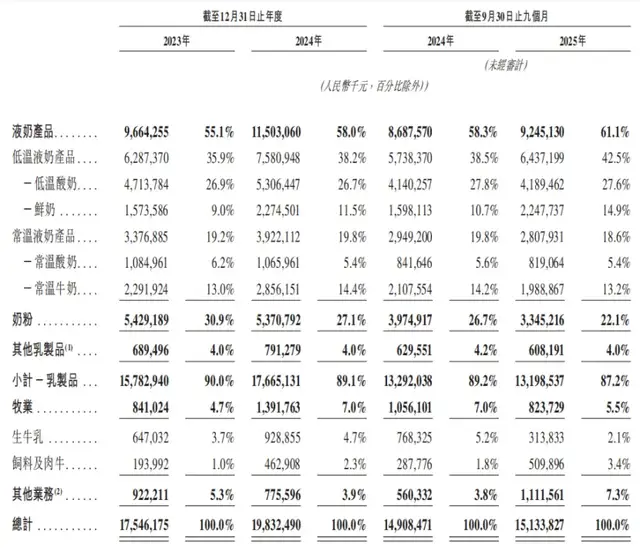

从业务结构来看,乳制品为君乐宝贡献了约90%的营收。2023年、2024年和2025年前三季度,乳制品营收分别为157.83亿元、176.65亿元和131.99亿元。其中,2024年,乳制品营收还实现11.92%的增长,2025年前三季度就出现负增长,同比下滑0.7%。

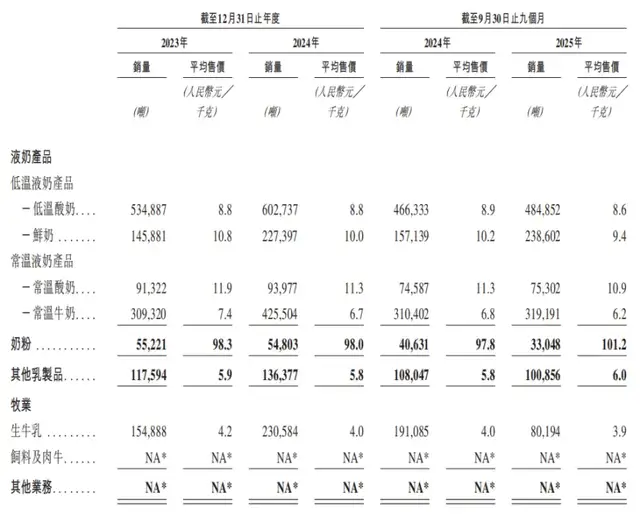

(按产品划分的收入情况,图源:公司招股书,下同)

不过,液奶作为核心增长引擎,不论是营收还是占比都在不断提升。具体来看,2023年、2024年和2025年前三季度,液奶营收分别为96.64亿元、115.03亿元和92.45亿元,占总营收的比例分别为55.1%、58.0%和61.1%。

但这种“单点突破”难以支撑整体增长。一方面,液奶赛道的竞争正日趋激烈:蒙牛乳业的“每日鲜语”2025年上半年营收增速达22.3%,伊利股份(600887.SH)的“金典鲜牛奶”也实现双位数增长,巨头的加码让君乐宝的优势逐渐被稀释。另一方面,低温奶对冷链物流的高要求,也限制了其市场扩张速度。尽管君乐宝已覆盖全国40万个低温液奶零售终端,但与伊利、蒙牛超百万级的终端规模相比,差距依然显著。

更严峻的是人口结构变化带来的需求萎缩。根据中国国家统计局数据,2023年及2024年中国新生儿总数分别仅900万及950万人,出生率持续低迷直接冲击婴幼儿配方奶粉市场。2023年、2024年及2025年前三季度,君乐宝的奶粉营收分别为54.29亿元、53.71亿元和33.45亿元,占比分别为30.9%、27.1%和22.1%,营收与占比双双走低。

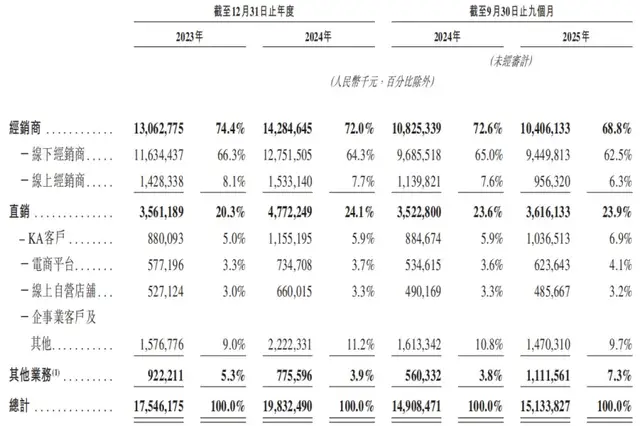

按销售渠道划分,报告期内,君乐宝来自经销商的收入分别为130.63亿元、142.85亿元和104.06亿元,占比分别为74.4%、72.0%和68.8%。然而,营收高度依赖经销商的君乐宝,经销商数量却逐年减少,分别为6068家、5611家和5504家。

(按销售渠道划分的收入情况)

更值得关注的是君乐宝的盈利质量。2023年,公司归母净利润仅-2144.2万元,陷入短暂亏损;2024年及2025年前三季度实现扭亏为盈,分别录得净利润10.17亿元和8.37亿元。

从毛利率来看,2025年前三季度公司整体毛利率32.0%,较2024年下降2.7个百分点,其中核心的液奶产品毛利率29.5%,较2023年下滑0.5个百分点。并且,从平均售价来看,液奶产品的平均售价均出现下滑。君乐宝直言:“我们的盈利能力对乳制品售价(其受市价波动影响)波动高度敏感。若出现乳制品价格下跌或发生对市场状况造成不利影响的突发事件,均可能对我们的收入及盈利水平产生重大负面影响。”

(平均售价情况)

实际上,君乐宝2024年虽以4.3%市占率位列综合性乳制品公司第三,但两大巨头伊利股份、蒙牛乳业的份额分别高达24.6%、18.7%。具体到收入规模,更显差距。2024年,伊利股份营收1157.80亿元,蒙牛乳业营收886.75亿元,均为君乐宝的数倍。

03 并购扩张,债台高筑

为实现规模快速扩张,君乐宝在独立后便走上了一条激进的并购之路。

2021年起,君乐宝相继收购银桥乳业、来思尔乳业,战略投资现制酸奶品牌“茉酸奶”、益生菌企业“一然生物”,还切入奶酪赛道收购“思克奇”、入股“酪神世家”,试图通过“横向扩品类、纵向拓区域”快速做大营收规模。

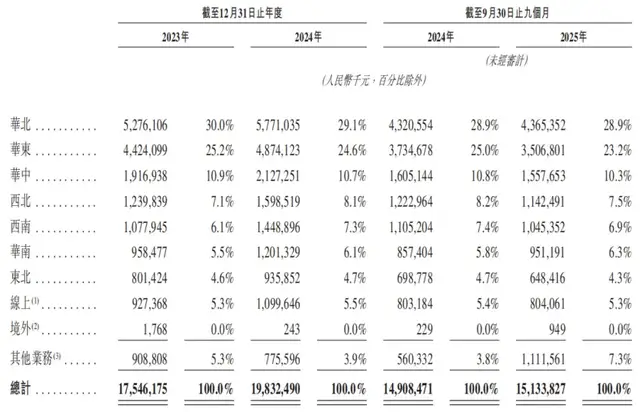

从短期效果来看,并购确实带来了区域市场的突破。2024年,依托银桥、来思尔在西北、西南的渠道资源,君乐宝在这两个区域的收入同比增长近30%。但好景不长,2025年前三季度,西北、西南区域营收双双下滑。

(按地区划分的收入情况)

与此同时,被收购企业的业绩不及预期,甚至拖累了公司的整体盈利水平。2024年,君乐宝因来思尔、思克奇等标的业绩波动,一次性计提2.30亿元商誉减值损失,直接影响当期净利润。

更严重的是,激进并购推高了君乐宝的负债水平。2023年、2024年和2025年前三季度,君乐宝资产负债率分别高达80.47%、78.58%和77.14%,远超行业平均水平。2025年前三季度,伊利股份资产负债率为60.55%、光明乳业为50.90%。蒙牛乳业2025年上半年资产负债率为51.88%。

高额负债带来的财务压力显而易见。2023年、2024年和2025年前三季度,君乐宝的财务费用中的利息支出分别高达9.40亿元、4.05亿元和2.09亿元。

负债高企的同时,公司却大手笔分红。2023年、2024年及2025年前三季度,分别分红3.37亿元、5.56亿元和7.32亿元。随后的2025年10月16日又宣布向股东分红10亿元。三年累计分红26.25亿元,远超同期净利润总额。

高负债下高分红,君乐宝不得不通过IPO融资缓解流动性紧张。

君乐宝此番赴港融资,拟将募资用于扩建、升级及建设生产设施。但报告期内,君乐宝液态乳制品的产能利用率分别仅为55.1%、58.1%和58.3%,奶粉及其他乳制品产能利用率分别为44.1%、49.2%和51.8%,产能利用率明显不足。

(产能利用率情况)

在乳业行业增速放缓、巨头竞争加剧的背景下,君乐宝此时赴港IPO扩产,其必要性值得商榷。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经