4月3日,临海市新睿电子科技股份有限公司(以下简称“新睿电子”)将在北交所接受上会审核,拟公开发行不超过640万股。

银莕财经注意到,作为工业机器人控制系统“小巨人”,新睿电子在高光时刻交出的却是暗流涌动的成绩单:

一方面,在经历前期风口驱动的爆发后,新睿电子正从技术溢价滑向价格战泥潭——主力产品单价三年降幅超24%,换来的是账面收入的勉强增长,和不断膨胀、半数逾期的应收账款。

另一方面,在技术壁垒并不算高、研发投入显著弱于同行的前提下,公司还被行业龙头汇川技术(300124.SZ)起诉“侵犯技术秘密、经营秘密”。

更值得玩味的是其公司治理,实控人配偶出任董秘,独董席位则为同一所本地高校教师包圆。在北交所强调“规范治理、透明运作”的监管语境下,其闯关难度可想而知。

01 增长触顶的工业机器人“小巨人”,以价换量

新睿电子自2010年起布局工业机器人控制系统,是本轮机器人大潮中较早上车的一批玩家。公司主营业务围绕工业机器人控制系统及部件、伺服系统及部件的研发、生产和销售展开。

公开回复显示,目前其收入高度集中在注塑机机械手、桁架机械手等直角坐标工业机器人场景;

关节型机器人、协作机器人控制系统虽已开始研发布局,但仍停留在样机测试阶段

,尚未形成规模化放量。

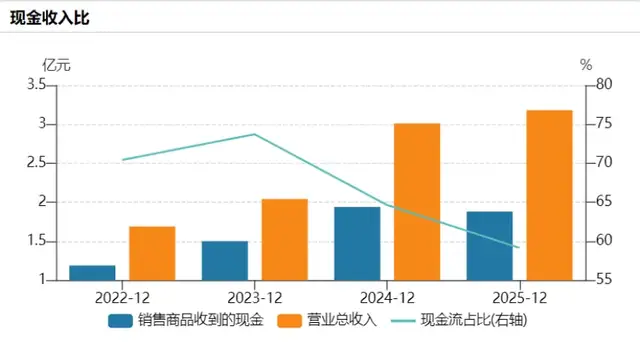

得益于下游制造业自动化改造的红利,新睿电子在近三年交出了一份表面亮眼的增长曲线。2023-2025年,公司营业收入分别为2.04亿元、3.01亿元、3.18亿元,对应年均复合增速约24.85%;同期净利润分别为3096.6万元、5526.37万元、5904.82万元,三年接近翻倍。

从业务结构看,公司高度依赖单一赛道。根据第二轮问询回复,2024年公司工业机器人控制系统及部件实现收入2.31亿元,占主营业务收入的73.09%;其中,驱控一体控制系统收入达1.94亿元,占主营业务收入的61.30%。按公司披露口径,2024年其注塑机机械手控制系统销量为6.40万套,对应细分市场占比约30%,位列注塑机机械手控制系统市场第一梯队。

依赖存量替换和结构升级的增长,在2025年触及了“天花板”。2024年,公司营业收入同比增速高达47.44%,到了2025年,增速骤降至5.92%;净利润也出现类似走势,2024年同比大增78.47%,2025年仅剩6.85%。

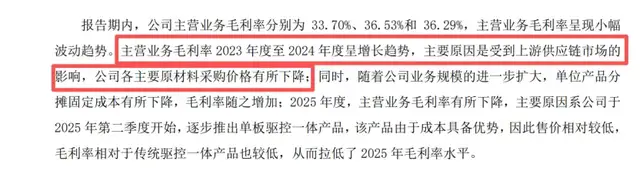

更值得玩味的是,在增速放缓的同时,公司几乎所有主力产品却在持续降价。报告期内,

- 驱控一体控制系统销售单价分别为:3490.36元/套、3204.06元/套、2639.24元/套;

- 成套控制系统销售单价分别为:4062.97元/套、3744.29元/套、3338.60元/套;

- 控制系统单机销售单价分别为:1647.33元/件、1614.32元/件、1522.80元/件;

- 驱动器销售单价分别为:272.62元/件、270.25元/件、243.04元/件。

三年下来,驱控一体控制系统的单价累计降幅高达24.38%,成套控制系统、单机控制、驱动器也均呈现阶梯式下行。这意味着,新睿电子近几年的技术溢价并不多,而是以价格换市场。

单价承压、业绩放缓的背后,是快速膨胀的应收账款。

2023年末、2024年末、2025年末,公司应收账款余额分别为8280.09万元、11563.83万元、14331.7万元,占当期资产流动资产的比重由39.15%一路升至43.85%。报告期内,应收账款年均复合增长率达31.56%,明显快于同期营业收入24.85%的增速。

这也解释了为何公司账面利润尚在增长,但经营性现金流却远远跟不上。

可以看出,这种价格战式的出货换来了账面规模增长,却透支了产品盈利空间和回款质量:

应收账款高企的同时,其款项回款逾期问题突出,公司超半数应收账款脱离正常信用期。报告期内,新睿电子信用期外应收账款分别为4663.03万元、5787.6万元、88944.58万元,分别占当期应收账款余额的52.75%、46.56%、57.35%。

且报告期内公司应收账款周转率分别为2.71、2.83、2.28,2023年、2024年同行可比公司应收账款周转率的平均值分别为5.17、4.22,应收账款周转率远低于同行均值。

02 依赖风口,盈利模式“靠天吃饭”?

新睿电子产品单价的不断下移,代表着其盈利能力的基本盘并非是终端定价,而是采购成本、产品结构与供应链管理。

招股书显示,公司综合毛利率稳定在36%左右,但其同时提示,原材料主要为IC芯片、PCB、电机及电子元器件,报告期内直接材料成本占主营业务成本的比例分别高达90.03%、90.28%和89.49%,与同业公司相比,占比极高。

而注塑机机械手控制系统“蛋糕”有限的原因在于,其市场本身的技术门槛不够高,更多依赖成熟的控制逻辑和稳定的硬件配套,而非前沿算法或复杂系统集成。在激烈竞争下,厂商往往通过降价+捆绑销售的方式争夺OEM客户,其本质是价格战和渠道战。

新睿电子亦坦言,近年毛利率的回升归功于原材料(IC 芯片、PCB、电机)采购价格的下行,上游供应链降价抬高利润,而不是真正的技术定价权。

内卷之下,用不断降价稳住走量和市占率的新睿电子,也让自己越来越难以支撑真正高强度的研发投入。可以看到,公司研发投入力度已经远远弱于同业可比公司,不到平均水平的三分之一:

而更广义的工业机器人控制系统与伺服系统,是软硬件高度耦合、算法与系统工程门槛极高的赛道,全球“四大家族”(ABB、发那科、库卡、安川)以及国内埃斯顿(002747.SZ)、汇川技术等龙头,研发投入强度甚至还要普遍高于整个工控板块平均水平。

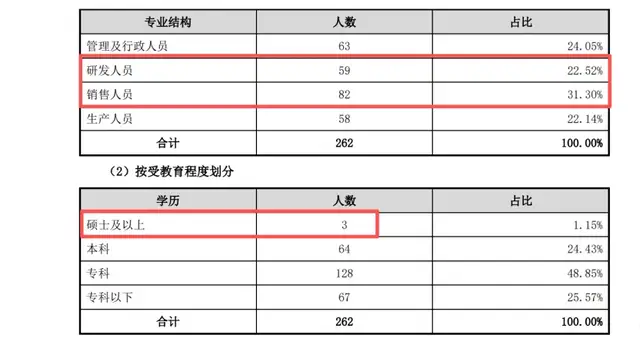

新睿电子的研发人员构成,则更为单薄:22.52%的研发人员占比,总共59人;三位核心技术人员张继周、龙效周、郭鸿基都是本科学历,研究生学历人员仅仅只有3人,7成为专科及以下学历。

研发基础相对薄弱的同时,公司技术来源也就格外值得关注。2025年11月,新睿电子收到江苏省苏州市中级人民法院传票,被深圳市汇川技术股份有限公司等原告提起民事诉讼,案由为“侵犯技术秘密、经营秘密等不正当竞争行为”。

汇川技术被业内视为工控领域的“黄埔军校”,其技术、人才在行业内辐射广泛。这类诉讼在行业惯常的“潜台词”往往指向:带薪离职、技术“借鉴”、客户搬运。败诉的风险包括千万级的巨额赔偿,乃至核心技术禁用,这种技术侵权诉讼也是北交所IPO的”硬伤”之一。

03 实控人配偶快速上任董秘,独董“清一色”来自台州学院

上文已经提到,商业模式的上限和质量都让新睿电子或难匹配上市场对“工业机器人控制系统龙头”的高预期。而股权与治理结构,则体现出新睿电子作为拟上市公司的“下限”。

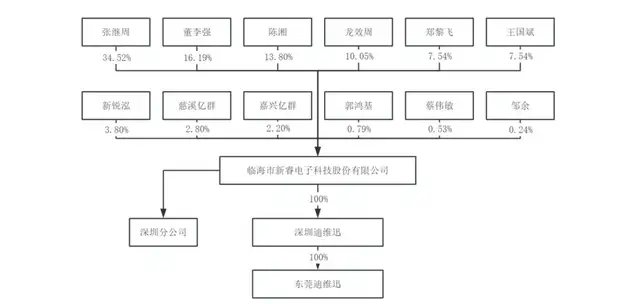

目前,新睿电子由实控人家族绝对控股:张继周直接持股34.52%,且通过员工持股平台临海新锐泓间接控制3.80%表决权;与持股16.19%的第二大股东董李强签署《一致行动协议》,合计控制公司54.51%的表决权。

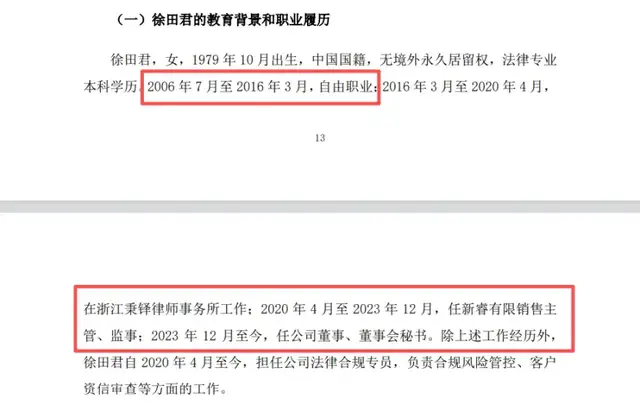

具有争议的,是实控人配偶徐田君在公司担任董秘,且被疑“先上车后补票”,容易引发“家企不分”的联想,削弱董事会决策的独立性和制衡机制。

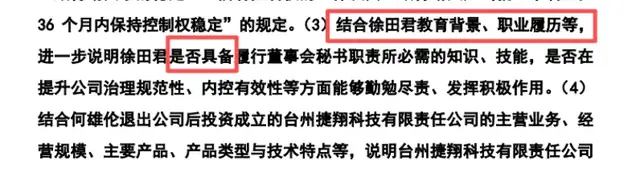

对此,北交所的问询函措辞谨慎但尖锐:“结合徐田君教育背景、职业履历等,进一步说明徐田君是否具备履行董事会秘书职责所必需的知识、技能,是否在提升公司治理规范性、内控有效性等方面能够勤勉尽责、发挥积极作用。”

毕竟徐田君的履历,此前并没有任何工业自动化或资本市场相关从业经验,且在短短三年时间就从外部行政岗跨越到上市公司董秘、董事的核心位置。

公司回应称,徐田君具备法律本科学历,有律所工作经历,兼任公司法律合规专员,全程参与IPO辅导并通过浙江证监局辅导验收考试,2026年1月报名深交所拟上市公司董秘任前培训。

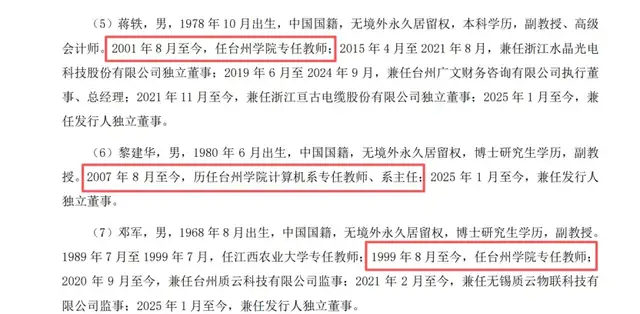

而在董事会另一条重要防线——独立董事上,新睿电子也争议满满。公开资料显示,新睿电子现任三位独立董事,全部来自同一所高校——台州学院,且均系在职教师,其中一人还是计算机系主任。同时,新睿电子又是台州学院的校外实习单位,相关独董曾多次以学院领导身份到公司“考察交流”。

(图源:台州学院官网)

在北交所强调“规范治理、透明运作”的监管语境下,新睿电子目前呈现出的“家族后花园式”的状态,或将很难轻易说服市场。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经