北交所IPO审核的“快节奏”仍在持续,不到四个月时间已密集召开40次审议会议。4月21日,第41次审议会议将迎来温州益坤电气股份有限公司(以下简称“益坤电气”)的上会审核。

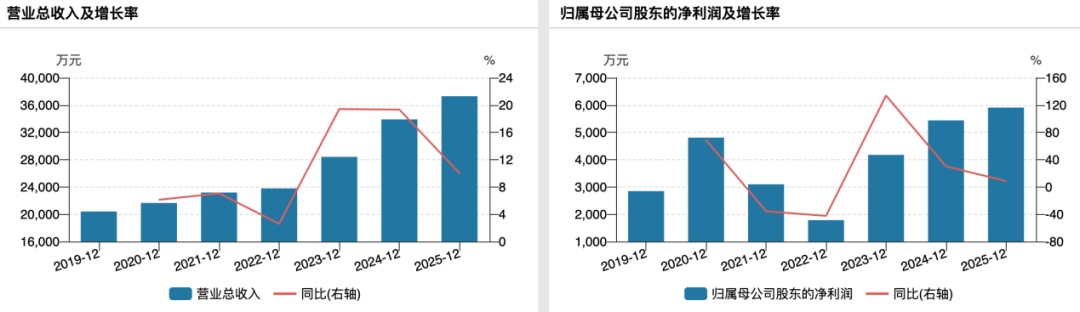

从业绩数据来看,公司2023-2025年营收、净利润稳步增长,2026年一季度延续增势,业绩良好。

但银莕财经梳理发现,稳增业绩背后,仍有多重疑点待解:“小巨人”益坤电气可谓挣的辛苦钱,收入七成靠低毛利产品,募资扩产增收也只能寄望“走量”;境外销售相关贸易商疑点多,海外市场稳定性难言乐观;更吊诡的是,实控人配偶之姐姐非公司员工却通过员工持股平台间接持有公司股权,家族企业治理堪忧。

01

七成营收来自低毛利产品

益坤电气是一家专注于轨道交通和电力系统领域绝缘、过电压保护及在线监测综合解决方案的国家级“专精特新”小巨人企业,公司产品主要应用于国内轨道交通及国内外电力系统等领域。

2023-2025年,公司分别实现营收2.84亿元、3.39亿元和3.73亿元,归母净利润4175.87万元、5439.34万元和5907.52万元。2026年一季度,公司业绩延续增长态势,预计实现营收8500万元至9000万元,同比增长8.18%-14.55%;归母净利润900万元至1000万元,同比增长8.80%-20.89%。

(益坤电气业绩情况)

不过,营收增长,应收账款也水涨船高。2023-2025年,公司应收账款账面价值分别为1.10亿元、1.31亿元和1.62亿元,占营收的比例分别为38.73%、38.64%和43.43%。

从盈利来看,报告期内,益坤电气的综合毛利率分别为32.57%、33.71%和32.23%,看似平稳,分领域来看实则多数挣的辛苦钱。

其中,轨道交通领域产品销售是公司盈利的重要来源。报告期内,该领域销售占比分别仅为30.48%、33.81%和29.29%,但毛利率高达64.20%、66.66%、67.22%,且显著高于同行2023、2024年的均值51.84%和50.97%;而占营收七成左右的电力系统领域,毛利率分别仅18.99%、17.34%和18.06%,不仅远低于轨道交通赛道,更显著低于同行29%以上的均值水平。显然,一个负责为公司贡献利润,一个贡献营收。

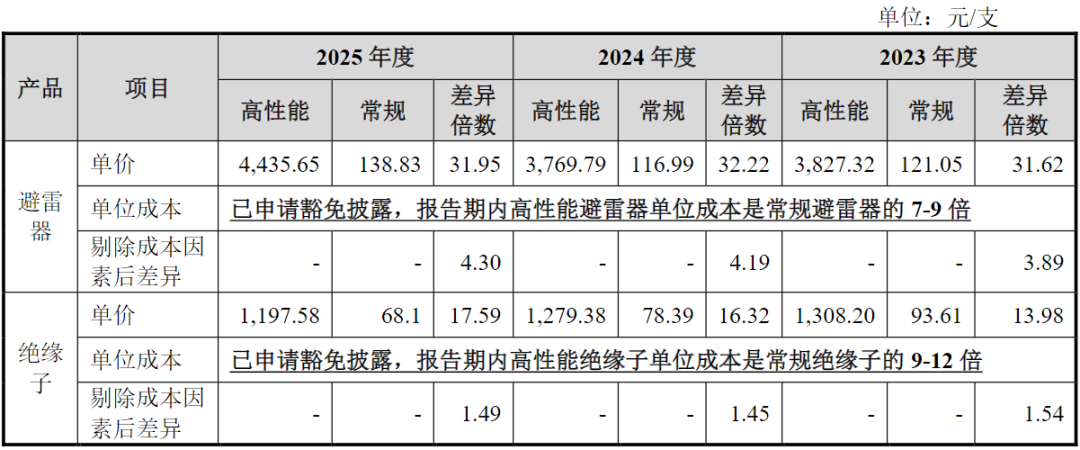

值得注意的是,轨道交通领域的高毛利,源于高性能产品与常规产品的极致价差,而这一价差的合理性与可持续性,遭遇了北交所的严格问询。

数据显示,2023-2025年,益坤电气高性能避雷器单价与常规避雷器单价的价差分别为31.62倍、32.22倍和31.95倍;高性能绝缘子与常规绝缘子的价差分别为13.98倍、16.32倍和17.59倍。

(高性能产品和常规产品平均单价情况,图源:公司公告,下同)

尽管公司解释称:“高性能产品主要应用于轨道交通领域,而常规产品主要应用于电力系统领域,不同应用场景使得两类产品差别较大。”且“高性能产品其生产过程更为复杂,控制精度要求更高,单位人工及制造费用等亦相应更高。”报告期内,高性能避雷器平均成本是常规避雷器的7-9倍,高性能绝缘子平均成本是常规绝缘子的9-12倍。但成本差异仅能解释部分溢价,难以完全覆盖30倍以上的超额价差。

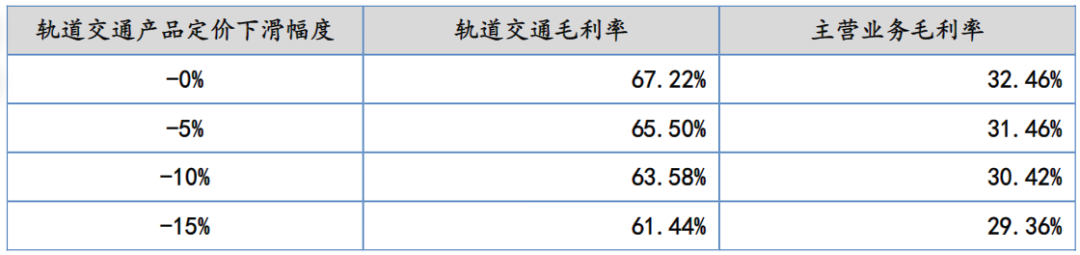

北交所也要求公司说明轨道交通领域产品的高定价是否可持续,期后销售价格是否存在下降趋势,未来相关市场定价下滑对发行人业绩是否存在重大不利影响。

据招股书测算,若轨道交通产品定价下滑10%,公司整体毛利率从32.46%跌到30.42%;定价下滑15%,毛利率进一步落到29.36%。

(轨道交通产品定价变化影响情况,图源:公司招股书,下同)

需要注意的是,公司轨道交通领域在手订单已出现下降趋势,2023-2025年,在手订单分别为9830.52万元、7650.13万元和7417.37万元。

02

境外销售疑点重重

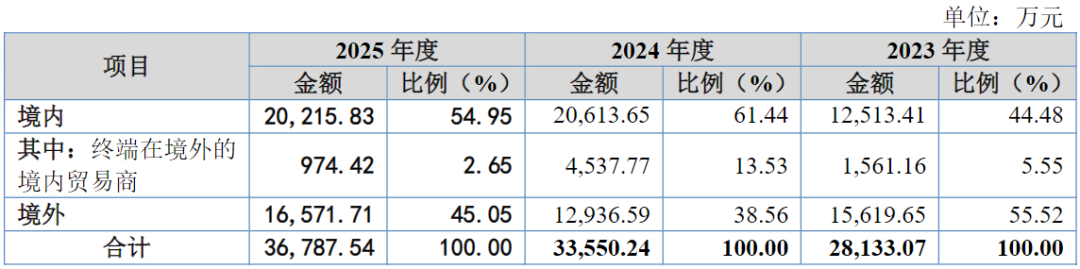

境外市场是益坤电气的重要收入来源。2023-2025年,益坤电气境外销售收入分别为1.56亿元、1.29亿元和1.66亿元,占主营业务收入的比例分别为55.52%、38.56%和45.05%,占比较高且波动较大。

(主营业务收入按销售区域分类)

公司表示:“境外销售业务受我国与出口目的地之间国际关系、外贸政策,以及出口目的地自身经济状况、政治环境和供求关系等多方面因素的影响。”近年来,国际贸易政策不确定性大,若未来出现重大不利变化,可能影响境外客户对公司产品需求,从而对公司产品境外销售规模、毛利水平产生不利影响。

资料显示,益坤电气主要通过重庆远徙电气有限公司(以下简称“重庆远徙”)、鑫源易网(大连)电力科技有限公司(以下简称“鑫源易网”)等贸易商向境外电力局销售相关产品。然而,这两家贸易商均存在明显问题。

其中,重庆远徙成立于2023年,但2022年就与公司存在销售收入,北交所要求公司说明原因及信息披露准确性。

公司解释,重庆正派与重庆远徙系同一家族控制的两家企业,股东之间均为直系亲属。2006年,重庆正派成立,2015年,重庆正派与公司建立合作关系。2023年,因自身业务规模扩大,重庆正派实控人新成立重庆远徙并将一部分业务转移至重庆远徙,公司随后与重庆远徙发生业务往来。“重庆远徙虽为报告期内新成立企业,但公司与其同一控制下企业已有多年合作基础,具备合理性。”

鑫源易网同样有问题。在首轮问询中,益坤电气表示:“报告期内,公司境外销售主要通过商务洽谈、招投标等方式取得,暂未在跨境电商平台进行销售。”然而,鑫源易网就是跨境电商平台。

第二轮问询中,北交所要求公司说明鑫源易网为跨境电商平台,相关销售物流及资金流流转方式,“未在跨境电商平台进行销售”的核查意见是否有误。

公司解释称:“公司与鑫源易网及相关企业合作为贸易商模式,不属于在跨境电商平台进行销售的情形,未在跨境电商平台进行销售的核查意见准确。”

03

实控人配偶之姐非员工却通过员工持股平台持股

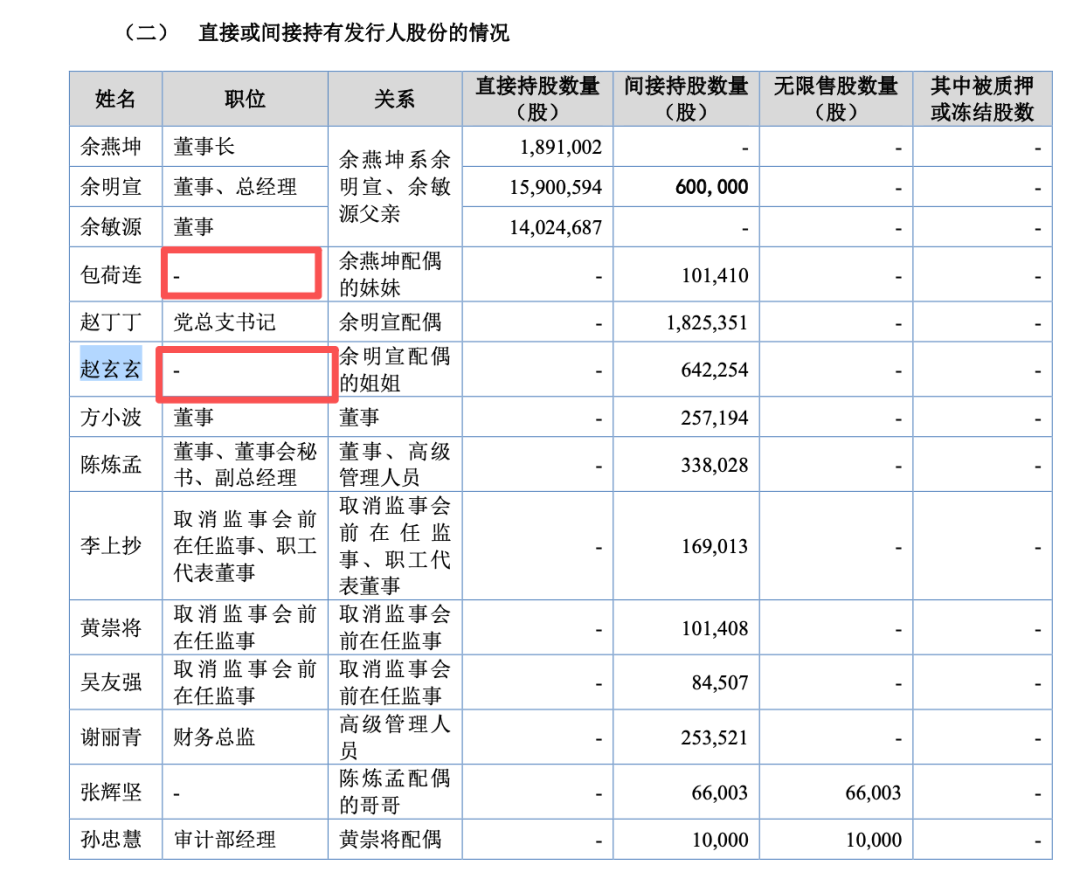

益坤电气实控人为余燕坤、余明宣、余敏源,三人直接和间接控制发行人54.63%的股份,为公司共同实际控制人。余燕坤为余明宣、余敏源的父亲,现年77岁,担任公司董事长。余明宣担任公司董事、总经理,余敏源任董事。三人约定,当三人出现意见不一致且无法统一时,以余明宣意见为准执行。

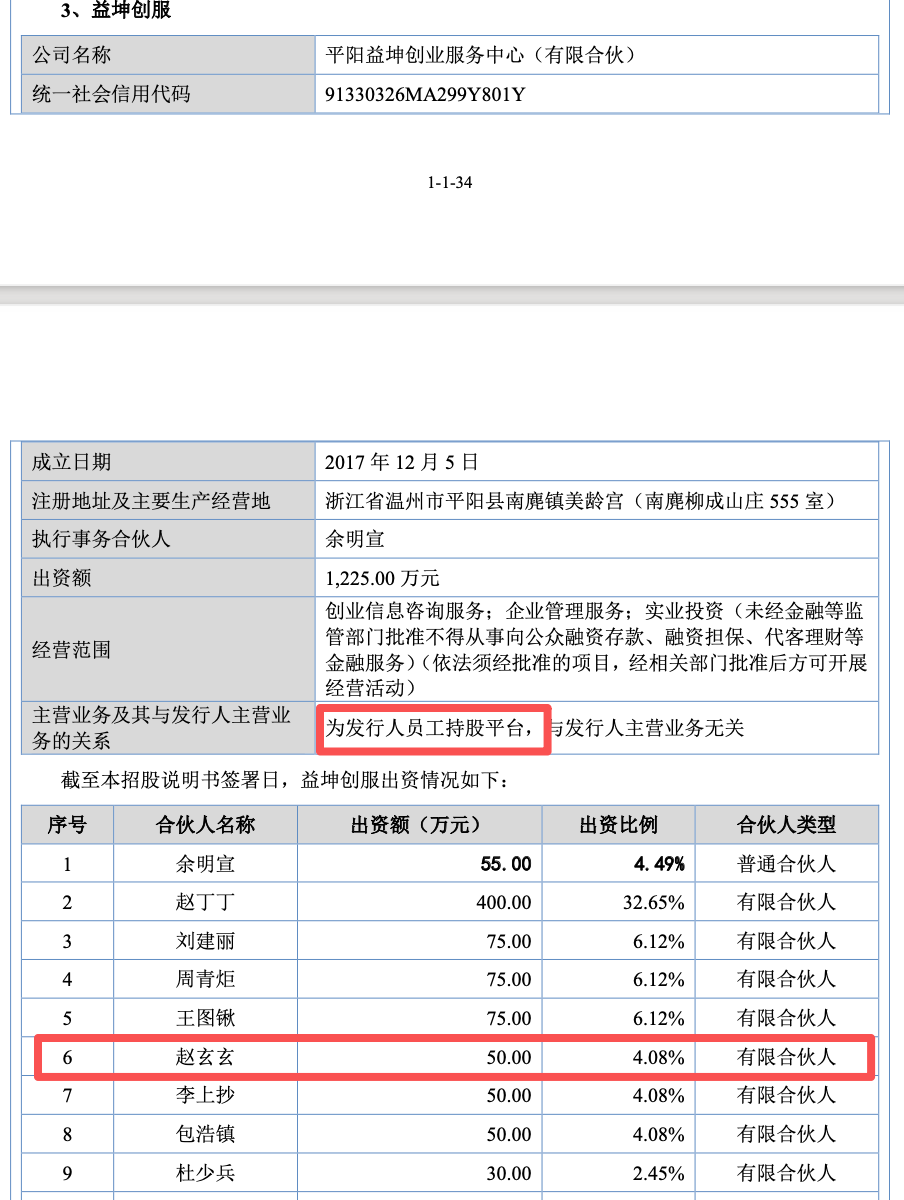

此外,余燕坤配偶的妹妹包荷连、余明宣配偶赵丁丁、余明宣配偶的姐姐赵玄玄间接持有公司股份,其中赵丁丁任公司党总支书记,包荷连、赵玄玄均未在公司任职。

(包荷连、赵玄玄持股情况)

吊诡的是,银莕财经梳理发现,未在公司任职的赵玄玄却通过员工持股平台间接持有公司股份。招股书显示,包荷连、赵玄玄均为平阳益焱的有限合伙人,分别出资260.40万元、55.80万元,出资比例7.40%、1.59%,平阳益焱又持有益坤电气8.78%的股权;赵玄玄同时还是益坤创服有限合伙人,出资50万元,出资比例4.08%,益坤创服为公司员工持股平台,持有益坤电气5.69%的股权。

(益坤创服情况)

此次上市,益坤电气拟募资1.55亿元,其中1.06亿元用于绝缘保护电气系列产品扩产,4991.20万元用于研发中心建设。

从扩产项目来看,该项目将增加绝缘子、避雷器、熔断器等产品产能,且此次扩产产品主要应用于电力系统领域,即用于公司低毛利产品。

换句话说,公司还是准备“走量”以增收。

不过,从产能利用率来看,2023-2025年,公司硅橡胶车间产能利用率分别为80.20%、98.76%和99.88%,刚达到满产状态;熔断器产能利用率则低至89.81%、72.21%和72.39%。

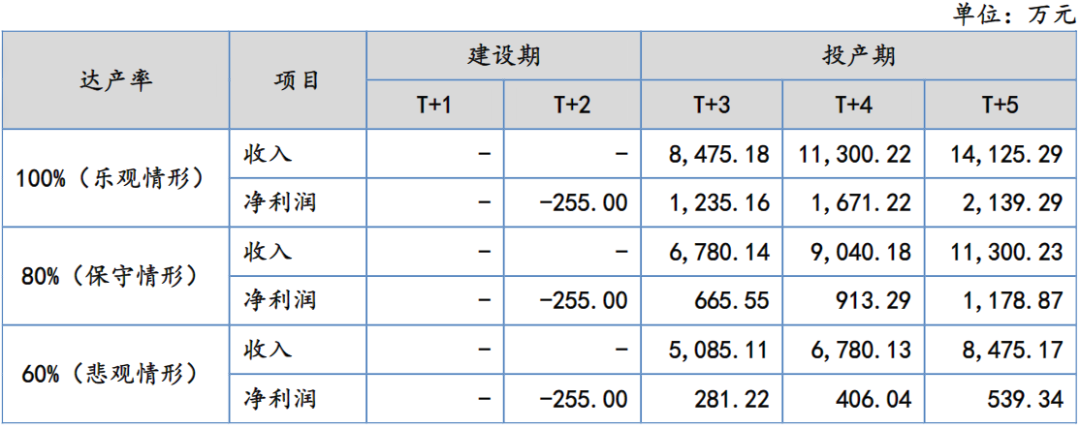

关键的是,招股书敏感性分析显示,扩产项目的盈利前景高度依赖达产率。在乐观情形(100%达产率)下,项目T+5年可贡献2139.29万元净利润;但在悲观情形(60%达产率)下,T+2年将亏损255万元,即便到T+5年,净利润贡献也仅539.34万元,不足乐观情形的四分之一。

(项目未来经营业绩测算情况)

研发方面,2023-2025年,公司的研发投入分别为1277.68万元、1473.05万元和1654.77万元,研发费用率分别为4.50%、4.35%和4.44%,低于同行2023年、2024年5.14%、4.37%的均值。在此背景下,公司募资加码研发,无可厚非。

值得一提的是,就在2025年8月,公司原核心技术人员杜少兵因个人原因与公司协商一致解除劳动关系,离职后不再担任公司任何职务。

实际上,在益坤电气递交招股书申报稿时,彼时拟募资2.00亿元,除上述两个项目外,还有4500万元拟用于补流。

早在2022年4月13日,公司就以6.00元/股的价格向余明宣、温州浚泉、金达十一合计发行170万股,募集资金总额1020万元,用于偿还银行借款。但2023-2025年,益坤电气却每年分红1456万元,三年合计分红4368万元,占报告期内累计实现归母净利润的28.14%。若再加上2022年2912万元的分红,累计分红额高达7280万元。

于是在两轮问询函中,北交所均对募资合理性进行了问询。在首轮问询回复中,益坤电气就表示将取消“补充流动资金项目”。第二轮回复中则进一步表示:“未来将通过运营累积、银行借款等其他融资渠道获取并合理规划资金,确保营运资金能够满足公司的需要。”

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经