AI站上风口,产业链上企业纷纷趁势奔向资本市场,诺比侃人工智能科技(成都)股份有限公司(以下简称“诺比侃”)即是其中的典型。

近日,继招股书两度失效后,诺比侃正式向港交所递交第三版招股书。而这,距离其第一次递交招股书,已过去整整一年。

随着人工智能、数字孪生等先进技术的蓬勃发展,这家发源于成都、主营“AI+交通/能源/城市治理”的科创企业,近几年业绩规模迎来大涨,顺势在10周年之际发力叩响资本市场的大门,意图完成了从码代码到享资本盛宴的上市路。

不过,银莕财经穿透招股书注意到,诺比侃的业绩繁荣其实是“纸上富贵”,应收款持续高于营收。并且,今年上半年,诺比侃还交出了增收不增利的成绩单,盈利同比下滑21%。

IPO前融资3.55亿元

公开资料显示,诺比侃专注于AI和数字孪生等先进技术在交通、能源及城市治理等领域的产业化应用,主要提供基于全面的AI行业模型的软硬件一体化解决方案,用于监测、检测和运维等用途。

根据灼识咨询,诺比侃是中国率先在轨道交通产业AI+检测监测解决方案领域率先实现产业化应用的公司之一,就2024年的收入而言,其为中国第二大AI+供电系统检测监测解决方案提供商、中国轨道交通行业第三大AI+检测监测解决方案提供商。

回溯诺比侃的来时路,其可谓川大校友创业实录。

2007年,尚未完成四川大学软件工程硕士学业的廖峪,就已加入成都锐之狮科技有限公司(以下简称“锐之狮”)。在这里,廖峪与大他6岁的校友唐泰可相遇,后又结识了同为川大校友的林仁辉,这段“川大系”创业组合初现雏形。

2015年,在锐之狮历练了多年的廖峪与徐利军、胡彬注册成立了诺比侃,初始注册资本仅100万元,三人分别持股33%、34%、33%。不过,公司成立初期,并未开展实际业务。

2017年4月,“为加强对本公司的控制权以利于其有关业务拓展的决策过程”,廖峪从徐利军、胡彬手中收购股份,成为诺比侃唯一股东,并将注册资本增至500万元。

不过,仅仅过了一个月,通过前外部顾问郑三忠结识的私人投资者张小军便以237.5万元的对价,换取了12.5%的公司股份,成为重要股东。

为实施股权激励,2018年2月,廖峪将诺比侃共22.5%的股权,分别转让给唐泰可、林仁辉、苏茂才及郑三忠,作价合计112.5万元。前三者每人获得诺比侃5%的股权,郑三忠则以独立第三方的身份,凭借37.5万的投入,拿下7.5%的股份。

也是自2018年开始,诺比侃开始了轨道交通解决方案业务。因需要资金支持,公司又经郑三忠介绍,结识了李鹏。2018年4月,李鹏注资200万元,拥有了公司1.7%的股权。

真正让诺比侃驶入快车道的转折点是2019年与国铁集团的合作。凭借AI技术实力,公司拿下国铁集团A级供应商资格,随之而来的是资本的青睐。

2019年12月至2024年6月,诺比侃完成A轮至D+轮5轮融资,累计募集资金3.55亿元,投资者包括博将资本、赛伦生物(688163.SH)主席范志和、望众基金、成渝基金、沛坤投资等。融资完成后,诺比侃的估值达到了21.3亿元。

根据一致行动人协议,廖峪、铁科创智、唐泰可、林仁辉、苏茂才及铁科智能共同有权行使公司约51.1%的投票权,并为一组控股股东。其中,廖峪有权行使约41.3%的投票权。

不过,在融资上十分顺利的诺比侃,在上市历程中却充满了戏剧性。2023年2月,诺比侃接受中金公司辅导,拟冲刺科创板IPO,但随后决定转战香港上市,并于2024年11月12日首次递表港交所。

对于从科创板转战港交所的原因,诺比侃在招股书中予以说明:“为进一步拓展公司的全球业务,并考虑到港交所能够为该公司提供获取境外资本及吸纳各类境外投资者的国际化平台,公司自愿决定不再继续推进过往的A股上市计划。”

首次递表港交所后,因招股书失效,诺比侃的上市计划暂时停滞。2025年5月14日,诺比侃重整旗鼓,再度向港交所递表,然而,此次招股书却再度失效。此番为第三次递表,力求在资本市场上闯出一片天地。

据招股书,本次港股IPO募集资金将主要用于四大方向:一是核心技术的继续研发,巩固技术能力及产品服务功能;二是研发设施和总部大楼建设;三是寻求潜在战略投资及收购机会;四是补充营运资金及满足一般公司用途。

今年上半年盈利下滑21%

筹谋上市已近三年,三度递表的诺比侃是否有了更充足的底气?

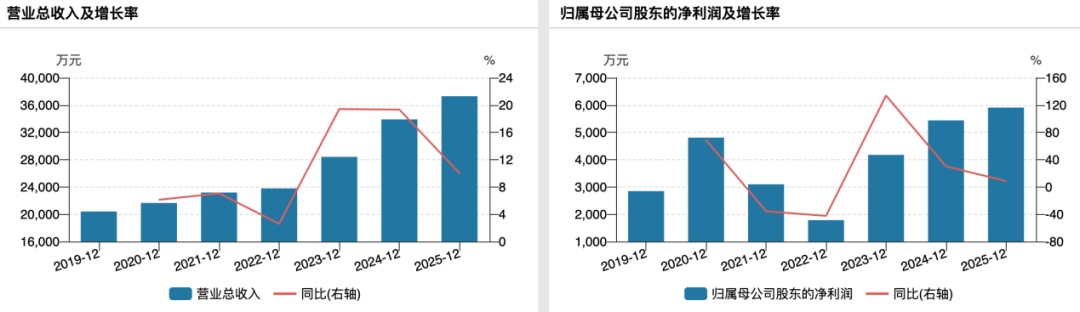

从披露的招股书来看,诺比侃近年来持续增长,但增速有所放缓。

(诺比侃主要财务数据,图源:港股招股书,下同)

2022-2024年,诺比侃实现的营收分别为2.53亿元、3.64亿元和4.03亿元,分别同比增长150.50%、43.87%和10.71%;净利润则分别为0.63亿元、0.89亿元和1.15亿元,分别同比增长58.73%、41.27%和29.21%。

到2025年上半年,诺比侃的表现更显严峻,营收虽同比增长24.73%至2.32亿元,但净利润却出现负增长,同比下滑21.57%至0.40亿元。

相比之下,同期,公司同行海康威视(002415.SZ)净利润同比增长11.71%、运达科技(300440.SZ)同比增长13.65%,皆为正增长;即使是净利润下滑的申昊科技(300853.SZ),也仅下滑3.24%。诺比侃的盈利能力明显跑输。

净利润的下滑,与毛利率的减少紧密相关。2025年上半年,诺比侃的毛利率较上年同期的57.9%下降18.7个百分点至39.2%。公司解释称,“毛利减少主要是由于能源解决方案业务毛利率下降导致其毛利大幅减少,而毛利率下降主要归因于技术服务定制化开发项目增加,导致配套服务采购成本增加。”

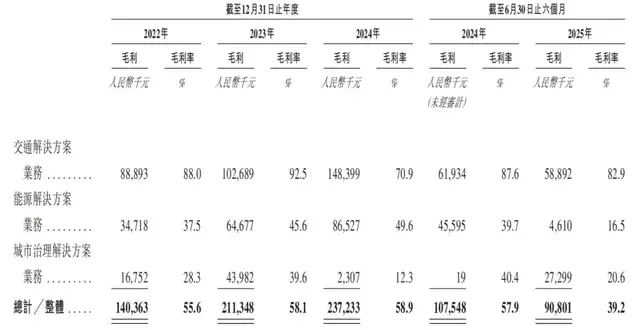

招股书显示,诺比侃主要业务分为交通解决方案业务、能源解决方案业务以及城市治理解决方案业务三大板块。

(按业务划分的毛利率情况)

从毛利率角度看,诺比侃的交通解决方案是最“赚钱”的板块。2022-2024年、2025H1,交通解决方案的毛利率分别为88.0%、92.5%、70.9%和82.9%,而能源解决方案毛利率分别为37.5%、45.6%、49.6%和16.5%,城市治理解决方案毛利率分别为28.3%、39.6%、12.3%和20.6%。

显然,能源解决方案业务的毛利率从2024年的49.6%,骤降至2025年上半年的16.5%,对整体毛利率造成了较大影响。不过,其他两项业务的毛利率在2024年也出现显著下滑,今年上半年虽有所回升,但仍不及2023年毛利率水平。

毛利率下滑的同时,诺比侃的净利率也随之下滑,2025年上半年,净利率由上年同期的27.3%下降9.9个百分点至17.4%。

值得一提的是,2024年,诺比侃开始向美国的海外消费者销售家居安全设备。2024年、2025H1,海外销售销售收入分别约为14.3万元和5.5万元,分别占总收入的0.04%和0.02%。

不过,诺比侃这一出海时机,正好撞上了美国开启的全球关税战。诺比侃表示:“考虑到于往绩记录期间来自海外销售的收入仅占我们总收入的一小部分,董事认为,对我们的产品加征美国关税不会对本集团造成重大不利影响。”

应收账款高过营收

实际上,诺比侃利润下滑更深层次的问题在于客户集中度高所带来的一系列“连锁”反应。

2022-2024年、2025H1,诺比侃向前五大客户的销售额分别为1.54亿元、3.13亿元、2.68亿元和1.72亿元,占总收入的比例分别为61.1%、85.9%、66.6%和74.2%。其中,向第一大客户的销售额分别为0.70亿元、1.11亿元、1.13亿元和1.16亿元,占总收入的比例分别为27.8%、30.5%、28.2%和50.1%。

客户类型划分,诺比侃的绝大部分收入都来自公共部门。2022-2024年、2025H1,来自公共部门的收入分别为2.36亿元、3.53亿元、3.43亿元和2.04亿元,占比高达93.4%、97.1%、85.1%和87.9%。

(按客户类型划分的收入情况)

客户集中度高,导致诺比侃议价权较低,且绝大部分收入来自公共部门,“由于内部财务管理和付款审批流程,付款周期较长”又导致回款周期长。在这样的客户结构之下,诺比侃的贸易应收账款和贸易应收款项平均周转天数不断增加。

数据显示,2022-2024年、2025H1,诺比侃的贸易应收款项分别为1.98亿元、3.53亿元、5.40亿元和5.45亿元。其中,公共部门客户的贸易应收款项分别为1.81亿元、3.35亿元、4.70亿元和4.88亿元。

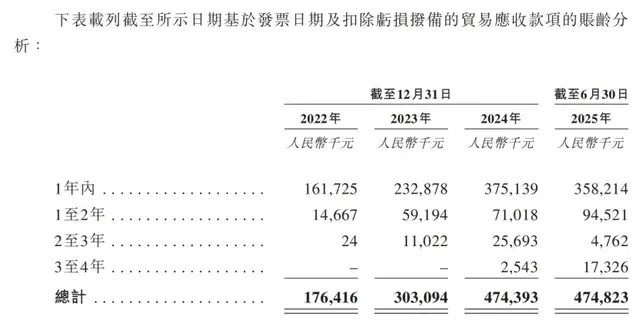

期间,减值损失分别为0.22亿元、0.50亿元、0.65亿元和0.71亿元,剩余账面净值分别为1.76亿元、3.03亿元、4.74亿元和4.75亿元,在各期营收中的占比分别高达69.6%、83.2%、117.6%和204.7%。2024年开始,诺比侃的应收账款已超出了当期的营收,而这,又是源于账龄的不断拉长。

(贸易应收款项账龄情况)

2022-2024年、2025H1,未偿还一年以上的贸易应收款项分别为0.15亿元、0.70亿元、0.99亿元和1.17亿元,占贸易应收款项结余的8.3%、23.2%、20.9%和24.6%。同期,诺比侃的贸易应收账款平均周转天数分别为192天、241天、352天和373天。

贸易应收款项不断累加、账龄不断拉长,诺比侃的现金流持续承压。2022-2024年、2025H1,诺比侃经营活动所得现金流量净额分别为-0.81亿元、-1.00亿元、0.40亿元和0.84亿元。

与此同时,诺比侃的供应商集中度也较高。2022-2024年、2025H1,诺比侃向前五大供应商的采购金额分别为1.52亿元、1.42亿元、1.34亿元和1.32亿元,占总采购金额的比例分别为60.9%、70.9%、50.8%和83.5%。其中,向最大供应商的采购金额分别为1.16亿元、0.74亿元、0.57亿元和0.97亿元,占比高达46.4%、37.0%、21.7%和61.5%。

需要注意的是,就在诺比侃应收账款账期拉长的同时,其贸易应付款项平均周转天数却在逐渐缩短,2022-2024年、2025H1,分别为220天、158天、85天及108天。诺比侃坦言:“信贷周期及现金流量的错配可能不时增加我们的流动性风险。”

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经