随着钼业周期向上,业绩繁荣的洛阳盛龙矿业集团股份有限公司(以下简称“盛龙股份”)加速向A股主板发起冲击,并将于12月23日迎来上会审核。

此次IPO,盛龙股份拟募资15.3亿元,其中,12.8亿元拟用于河南省嵩县安沟钼多金属矿采选工程项目,1.0亿元用于矿业技术研发中心项目以及1.5亿元用于补充流动资金和偿还银行贷款项目。

银莕财经穿透招股书发现,盛龙股份的业绩上涨源自钼价的周期上涨,且公司约99%的业绩都依赖钼精铁和钼铁,收入结构单一,抗风险能力较弱。

同时,公司的关联交易耐人寻味,剥离的“劣质”资产逆袭盈利,置入资产反而持续亏损。

01 业绩随钼业周期而动

盛龙股份是国内领先的大型钼业公司,主要从事重要战略资源钼相关产品的生产、加工、销售业务,主要产品有钼精铁和钼铁。公司资源储量大、战略开发价值大、未来增储潜力大,是我国重要的钼产品生产企业。

(盛龙股份业绩情况,图源:公司招股书)

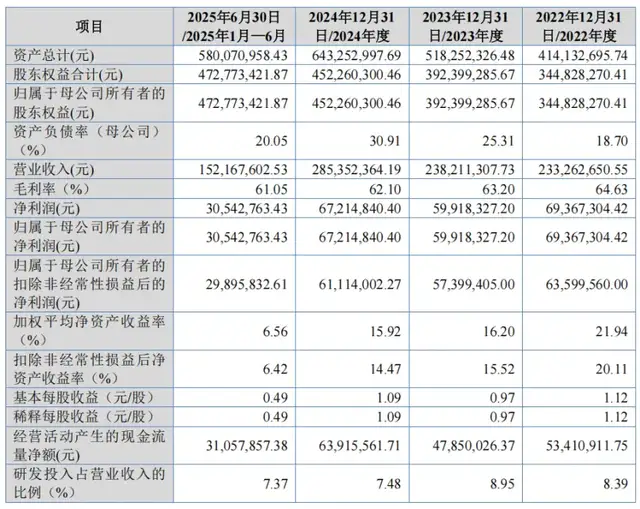

近年来,公司业绩持续稳定增长。招股书显示,2022-2024年、2025H1,盛龙股份分别实现营收19.11亿元、19.57亿元、28.64亿元和22.89亿元,实现归母净利润3.44亿元、6.19亿元、7.57亿元和6.04亿元。

2025年,公司预计实现营收35.90亿元,同比增长25.36%;实现归母净利润9.04亿元,同比增长19.46%。

由于主营钼业,盛龙股份营收的高增长也主要源于钼价的上涨。

招股书显示,公司营业收入几乎全部来自钼精矿和钼铁。2022-2024年、2025H1,钼精矿收入分别为12.55亿元、12.74亿元、19.71亿元和17.93亿元,占主营业务的比例分别为67.14%、65.51%、69.01%和78.46%;钼铁收入分别为3.92亿元、6.55亿元、8.52亿元和4.74亿元,占比分别为20.98%、33.65%、29.82%和20.75%。期内,钼精矿和钼铁销售收入合计占主营业务收入的比例分别为88.12%、99.15%、98.83%和99.21%;而氧化钼、铜精矿、钨精矿、钨钼制品和其他产品合计占比仅11.88%、0.85%、1.17%和0.79%。

(主营业务按产品划分的收入情况,图源:公司招股书)

盛龙股份在招股书中也坦言,“产品结构的多元化方面有所欠缺,产品较为单一,受到钼金属价格波动影响的风险较大。”

2022-2024年、2025H1,盛龙股份钼精矿的销售单价分别为11.17万元/吨、15.34万元/吨、14.03万元/吨和14.02万元/吨,销量分别为1.12万吨、0.83万吨、1.40万吨和1.28万吨;钼铁的销售单价分别为15.72万元/吨、22.20万元/吨、20.52万元/吨和20.08万元/吨,销量分别为2495.06吨、2948.27吨、4148.92吨和2362.28吨。显然,量价双升是公司业绩增长的主要因素之一。

当前,钼市正处于“中早期景气阶段”,但历史规律显示,钼行业一轮周期约5-10年,而该轮自2022年以来的上涨已历时三年。

随着周期变动,未来钼价变动对公司经营的影响也极大。据公司测算,钼精矿价格每下跌100元/吨度,公司利润总额就缩水5264.83万元,相当于2024年实际利润的5.11%。而更惊人的则是敏感性测试——若钼价回落至近十年加权平均价2446.86元/吨度(较2024年均价下跌27.5%),公司利润总额将暴跌47.34%。这意味着,一场行业周期的正常回调,就能让公司利润腰斩。

实际上,周期的威力已在同行身上验证。2022-2024年,金钼股份(601958.SH)分别实现营收95.31亿元、115.31亿元和135.71亿元,业绩随钼价上涨而增长。而再往前回溯5年,2017-2021年,公司营收则从102.06亿元波动下滑至2021年的79.74亿元。

(金钼股份营收情况)

洛阳钼业(603993.SH)则不受钼价影响,业绩始终不断上涨,从2017年的241.48亿元,一路高歌猛进至2024年的2130.29亿元。这主要是因为,其业务多元,对冲了钼价周期的影响。从2024年的收入来看,钼产品的营收为62.97亿元,仅占总营收的2.96%。

(洛阳钼业营收情况)

值得一提的是,近年来,盛龙股份的存货规模呈上升趋势。2022-2024年、2025H1,公司存货金额不断增加,分别为1.22亿元、6.00亿元、7.06亿元和7.13亿元,而存货周转率却持续降低,分别为6.58次、2.17次、2.15次和1.67次,且明显低于可比公司平均值的7.05次、8.52次、12.15次和6.28次。

公司虽称“存货以钼精矿为主,跌价风险较小”,但周期为王,存货高企风险始终在侧。

02 资产腾挪“舍优取劣”?

除依赖钼价之外,盛龙股份对供应商的依赖程度也不低。

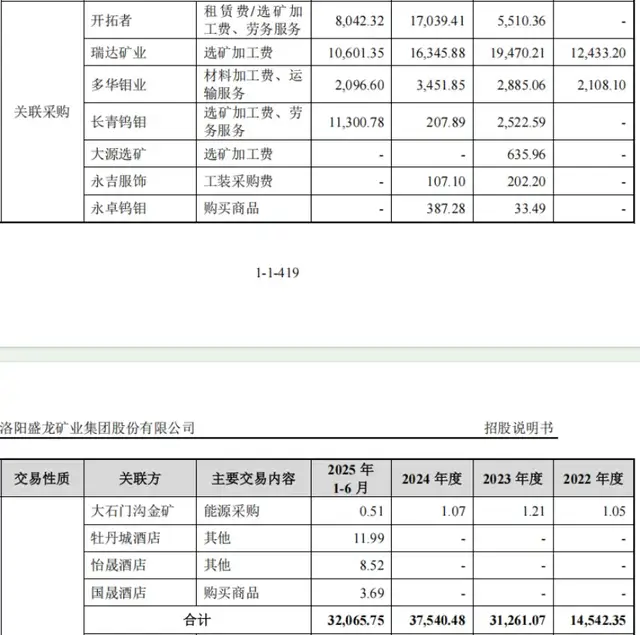

数据显示,2022-2024年、2025H1,公司向前五大供应商采购金额分别为4.37亿元、7.16亿元、9.69亿元和7.42亿元,占采购总额的比例分别为48.49%、62.95%、57.19%和61.65%。其中,关联采购金额分别为1.45亿元、3.13亿元、3.75亿元和3.21亿元,占采购额的14.96%、38.66%、26.39%和26.97%。

(关联采购情况,图源:公司招股书)

值得注意的是,盛龙股份与子公司栾川龙宇钼业有限公司(以下简称“龙宇钼业”)参股公司栾川县瑞达矿业有限公司(以下简称“瑞达矿业”)的关联采购金额最多,分别为1.24亿元、1.95亿元、1.63亿元和1.06亿元,占采购额的12.79%、24.77%、11.65%和8.92%,且一直居于公司前五大供应商之列。

同时,公司与龙宇钼业参股的洛阳多华钼业有限公司(以下简称“多华钼业”)也有较大金额的关联采购,金额分别为2108.10万元、2885.06万元、3451.85万元和2096.60万元。此外,公司与原控股子公司洛阳开拓者矿业有限公司(以下简称“开拓者”)、栾川县长青钨钼有限责任公司(以下简称“长青钨钼”)等均有数额较大的关联采购。

实际上,盛龙股份的关联交易模式复杂,除关联采购之外,还涵盖关联销售、关联租赁等多种类型。

(关联销售情况,图源:公司招股书)

2022-2024年、2025H1,公司的关联销售金额分别为26696.87万元、2592.17万元、4606.14万和2006.51万元。其中,与公司有着较大金额关联采购的多华钼业,同时也与公司还有关联销售,关联销售金额分别为9244.56万元、2290.57万元、4491.50万元和1247.68万元。

不过,2022年,盛龙矿业进行了大规模资产剥离。其中,长青钨钼、大源选矿及开拓者、永卓钨钼4家公司于2022年12月28日被无偿划转至桂兴实业,永吉服饰于2022年12月27日被无偿划转至有色集团,同时置入嵩县有色100%股权。

但此次资产剥离的商业合理性与同业竞争风险,饱受质疑,深交所在问询函中即让其解释剥离的合理性。

吊诡的是,从剥离资产来看,长青钨钼、开拓者等公司虽被认定为“盈利能力较差、可持续经营能力较弱”,但剥离后这些公司的经营业绩反而显著改善。

数据显示,长青钨钼在剥离前的2018年-2022年,营收分别为0.18亿元、1.88亿元、2.10亿元、3.67亿元和3.88亿元,净利润分别为-4137.37万元、-2841.38万元、-3022.46万元、2642.01万元和5241.02万元。剥离后,2023年、2024年、2025H1,长青钨钼的营收分别为4.66亿元、6.42亿元和4.42亿元,净利润分别为0.89亿元、1.58亿元和0.92亿元,与剥离前的业绩形成鲜明对比。

同时,开拓者、大源选矿也在剥离后业绩得到提升。而在剥离后,公司仍与长青钨钼、开拓者等保持持续的关联交易。

置入的嵩县有色的业绩,则持续亏损。2022-2024年、2025H1,嵩县有色营收分别为394.41万元、18.85万元、9.60万元和1.38万元,利润总额分别为-187.63万元、-297.37万元、-498.42万元和-378.35万元。

03 委外依赖显著

截至2024年末,盛龙股份拥有5宗大中型钼矿矿权,其中采矿权4宗,探矿权1宗。在这些矿权中,公司保有的钼金属量达到71.05万吨,约占全国钼资源总储量的9.10%。这意味着,盛龙股份掌控着全国近十分之一的钼资源。

公司主要生产经营使用土地总面积为2235.87亩,其中瑕疵土地面积为678.20亩,占比高达30.33%。瑕疵土地中,南泥湖钼矿露天采场的瑕疵土地会对公司的营业收入和利润产生影响。

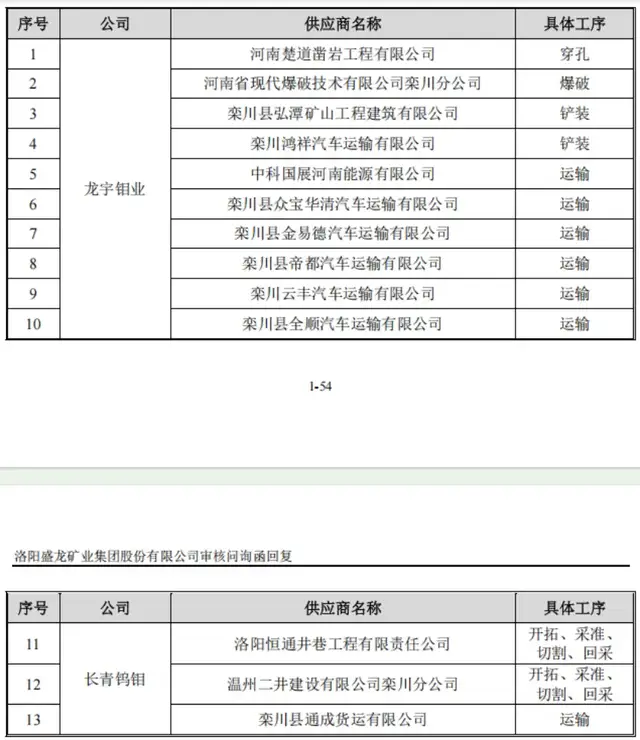

需要注意的是,盛龙股份的生产环节存在显著的委外依赖,公司的采矿、选矿、冶炼等关键环节均有大量工序委托外部协作单位完成,而这,对公司的经营影响甚深。

报告期内,公司向瑞达矿业、开拓者、长青钨钼、大源选矿等关联方通过委托加工模式采购选矿加工服务。

报告期内,盛龙股份采矿环节主要通过全资子公司龙宇钼业和原子公司长青钼业进行,其中龙宇钼业南泥湖钼矿为露天开采,截至报告期末,南泥湖钼矿已批复的采矿证生产规模为1650万吨/年,是国内最大的单体在产钼矿山。

(委外情况,图源:问询回复函)

不过,盛龙股份在采剥作业中将穿孔、爆破以及部分矿石和废料的装载运输等工序均委托给外部协作单位完成。根据协议,相关环节的环境、安全责任均由外部供应商承担。

选矿环节主要通过小庙岭选厂进行,但因“公司自有选矿能力与采矿能力尚不匹配”,公司委托外部选厂进行产能补充”,包括上述的瑞达矿业、长青钨钼、开拓者等多名外部供应商。

选厂生产的钼精矿部分用于加工成氧化钼和钼铁,而该环节同样均委托外部单位完成。报告期内,公司主要委托多华钼业将钼精矿加工成氧化钼和钼铁,委托荣鑫钼业将钼精矿加工成钼铁。

委外加工也遭到问询。盛龙股份虽表示“公司采取委外生产是由行业特点、公司资源掌握情况、生产能力以及公司发展战略等关键因素共同决定的,具有商业合理性,符合行业惯例。”

但同时也坦言,“外部选厂无法保证长期稳定合作甚至不再合作,可能会导致公司现有选厂的产能将无法满足采场的生产需求,在短时间内影响公司选矿能力,从而影响钼精矿产量。”

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经